Student Vysoké školy ekonomické v Praze se zaměřením na finance a investování. O finanční trhy a kryptoměny se dlouhodobě zajímá a sleduje jejich každodenní vývoj.

Americký trh znovu láká rekordy i optimismem. Jenže právě ve chvíli, kdy se zdá být všechno zalité sluncem, mohou investoři přehlížet pět rizik, která umí spustit bolestivý výprodej.

Americké akciové indexy mají za sebou mimořádně silné období, během kterého si investoři zvykli na téměř nepřetržitý růst.

Z praxe však víme, že právě v obdobích největšího tržního optimismu dochází k nebezpečnému podcenění reálných hrozeb. Současný růstový trend totiž nestojí na nezničitelných základech, ale na souhře několika příznivých předpokladů.

Při pohledu na aktuální P/E indexu S&P 500 přesahující hodnotu 21 osobně vnímám, že trh v současnosti zaceňuje absolutní dokonalost a ztrácí pud sebezáchovy.

Největší nebezpečí vidím v tom, že retailoví investoři zcela ignorují chybějící bezpečnostní polštář.

Jakmile se začne zhoršovat více makroekonomických faktorů současně, tržní korekce dokáže smazat dosavadní zisky nečekaně rychle.

Kterých pět konkrétních rizik může v dohledné době poslat akcie strmě dolů?

Prvním rizikem je samotné ohodnocení amerických akcií.

Podle reportu FactSet se akciový index S&P 500 obchodoval k 21. květnu s forwardovým P/E kolem 21,4, tedy nad pětiletým i desetiletým průměrem.

Analytici navíc pro rok 2026 očekávají růst zisků o více než 21 %.

Problém spočívá v tom, že při takto vysokých násobcích trh netoleruje průměrnost.

Očekávání jsou nastavena tak vysoko, že i objektivně dobré firemní výsledky mohou způsobit propad cen akcií, pokud jen o kousek minou ty nejoptimističtější odhady analytiků.

Druhým rizikem je vysoká koncentrace trhu.

Velká část růstu amerického trhu stojí na několika obřích technologických firmách, které těží z poptávky po čipech, cloudu a umělé inteligenci.

Reuters uvádí, že takzvaná “Velkolepá sedmička” (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta a Tesla) tvoří zhruba třetinu hodnoty amerického trhu.

Neznamená to, že jde o špatné podniky. Znamená to spíše, že mnoho investorů má portfolio méně diverzifikované, než si vůbec uvědomuje. Jakmile se růst těchto několika klíčových tahounů zadrhne, propad se okamžitě propíše do výkonnosti celého trhu.

Třetím rizikem je reálná návratnost investic do umělé inteligence.

Goldman Sachs očekává, že investice do tohoto odvětví významně podpoří růst zisků amerického indexu, přičemž velké cloudové firmy mají v roce 2026 utratit přibližně 670 miliard dolarů.

Tato astronomická čísla sice vzbuzují na trzích silný optimismus, každá technologická vlna má však jednu neúprosnou podmínku: dříve nebo později musí ukázat hmatatelný zisk.

Pokud firmy utratí stovky miliard za datová centra, čipy a energii, ale jejich zisky porostou pomaleji, trh může aktuální ocenění rychle přepsat.

Umělá inteligence bezesporu přináší zásadní pokrok, ale pokud se tyto drahé investice brzy nepřetaví v adekvátní volný peněžní tok, současné nadšení velmi rychle vystřídá vystřízlivění.

Čtvrtým rizikem jsou úrokové sazby a výnosy státních dluhopisů.

Státní dluhopisy představují pro akcie přirozenou investiční alternativu. Pokud začnou tato bezpečnější aktiva nabízet nadprůměrné zhodnocení, motivace velkých i drobných investorů podstupovat riziko na akciovém trhu přirozeně klesá.

Americká centrální banka ve své zprávě přímo upozornila na napjaté ocenění aktiv a historicky nízkou akciovou rizikovou prémii – tedy odměnu, kterou investor požaduje za to, že nedrží bezpečnější dluhopis.

Pokud inflační tlaky nepoleví a výnosy dluhopisů zůstanou vysoko, drahé technologické akcie se dostanou pod silný výprodejní tlak.

Páté riziko se netýká jen jednotlivých firem, ale tržního prostředí jako celku.

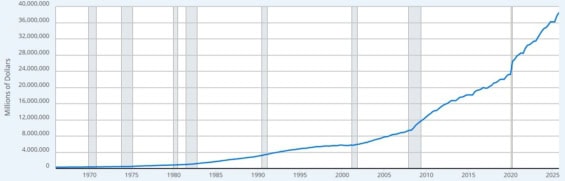

Rozpočtový úřad CBO odhaduje schodek federálního rozpočtu Spojených států v roce 2026 na 1,9 bilionu dolarů a růst federálního dluhu na 120 % HDP do roku 2036.

Vyšší zadlužení sice nemusí trh zlomit okamžitě, ale výrazně zvyšuje jeho zranitelnost vůči růstu výnosů, politickým sporům a případné ztrátě důvěry.

K tomu se přidávají geopolitická rizika, ceny energií a nejistota kolem světového obchodu.

Akciové indexy sice dokážou podobné hrozby dlouhodobě ignorovat, jakmile se ale objeví nečekaný vnější šok, tržní sentiment se může obrátit prakticky přes noc.

Nejhorší chybou není akcie držet. Nejhorší chybou je myslet si, že nemohou spadnout. Propad o 10 až 20 % je na akciovém trhu běžná praxe, nikoliv konec světa.

Skutečný problém vzniká, když investor koupí drahá aktiva bez rezervy, bez plánu a s pocitem, že růst je zaručený.

Rozumný přístup proto nepředstavuje panika, ale disciplína. Diverzifikace, postupné nákupy, hotovostní rezerva a ochota přiznat si riziko jsou základní nástroje, které mohou v euforii vypadat nudně.

Jenže právě tyto nudné nástroje často rozhodují o tom, kdo případný výprodej přečká a kdo naopak na samotném dně prodá.

Po více než 90% propadu ji investoři vidí jako firmu bez budoucnosti. Co když se ale trh mýlí?

V této analýze rozebíráme, co se ve firmě změnilo, jak je dnes oceněná a jaká rizika by investoři neměli přehlédnout.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo jen o další past na investory?

Student Vysoké školy ekonomické v Praze se zaměřením na finance a investování. O finanční trhy a kryptoměny se dlouhodobě zajímá a sleduje jejich každodenní vývoj.