V souvislosti s tím se proto určitě hodně lidí ptá, jestli je právě nyní vhodná doba naskočit do trhu, nebo prostě jenom zase tzv. přikoupit.

Já jsem investor kontrarián, takže má odpověď je jasná. Podle mého názoru je lepší se americkému akciovému trhu spíše vyhnout a zaměřit se na jiné příležitosti – jiné trhy.

Poznámka

Nemyslím to úplně doslova. Na americkém trhu je spousta kvalitních titulů, do kterých lze investovat. Jde o defenzivní nebo specifické sektory. Tím se ovšem už dostáváme do roviny stockpickingu.

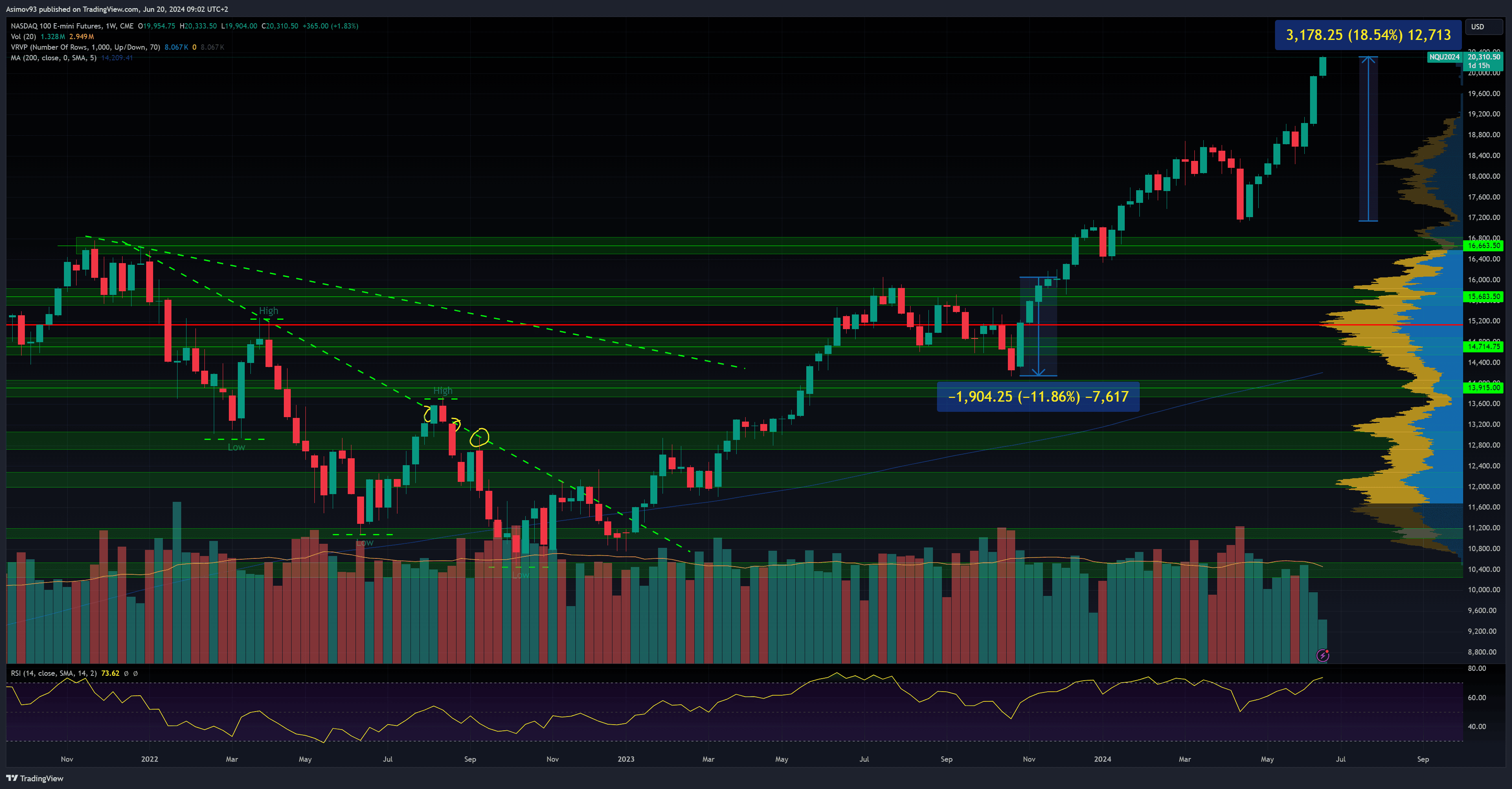

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový index Nasdaq

Americké akciové trhy jsou drahé

Kontrariánští investoři to nemají nikdy lehké, protože si musí svou tezi vždy racionálně opodstatnit. Proč nejít s davem, když je to tak jednoduché? Odpověď jsem již dávno nalezl v jedné velmi staré knize od sociálního psychologa Gustava le Bona, který tvrdil, že davy nedokážou být racionální.

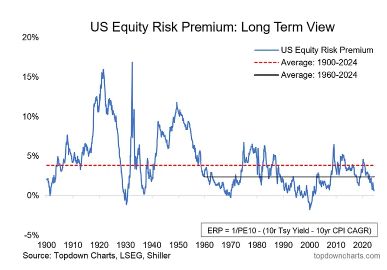

Jedním běžným argumentem, proč se americkým akciím vyhnout, je, že vlastně nenabízí dostatečně vysoké prémium za rizikovost.

Když investujeme do akcií, chceme mít dostatečně vyšší výnos než je třeba u risk free amerických státních dluhopisů. Jakmile akcie vyšší výnos nepřinášejí, není moc racionální do nich investovat.

Poznámka

Těch formulek, jak kalkulovat ono prémium je vícero. Některé jsou složitější, jako na přiloženém grafu. Některé jsou primitivní. Třeba akciový earnings yield mínus výnos z desetiletého státního dluhopisu. Většinou jsou však všechny blízko nuly.

Pro aktivní investování je třeba na trzích sledovat různé anomálie, které lze interpretovat jako varovné signály.

Když investor varovné signály ignoruje, není to investor, nýbrž gambler. Akcie a klidně i bitcoin a jiná aktiva, mohou být nástrojem pro seriózní investování, nebo pro casino.

Jednou z takových anomálií je příliš velká preference investovat do hrstky akciových titulů, které jsou něčím specifické (AI). Během technologické bubliny z roku 2000 bylo zase oblíbené investovat do čehokoliv, co mělo v názvu internet.

Nyní se na oplátku davy investorů hrnou do akcií, které jsou tahouny v oblasti umělé inteligence.

Poznámka

Neříkám, že je situace identická s rokem 2000. Tehdy se manicky nakupovaly byznysy, které dokonce neměly ani obrat. Nyní se takové věci nedějí. Ale jisté podobnosti tu jsou.

Zdroj: isabelnet.com

Koncentrace investic v 5 akciových titulech

Jakmile se investice koncentrují do hrstky akcií, je něco na trhu špatně. Jde o anomálii, která vede k oné indexovéiluzi. Když bychom z indexů vytkli ty největší tahouny, jako je NVIDIA, trhy by nebyly ani na ATH.

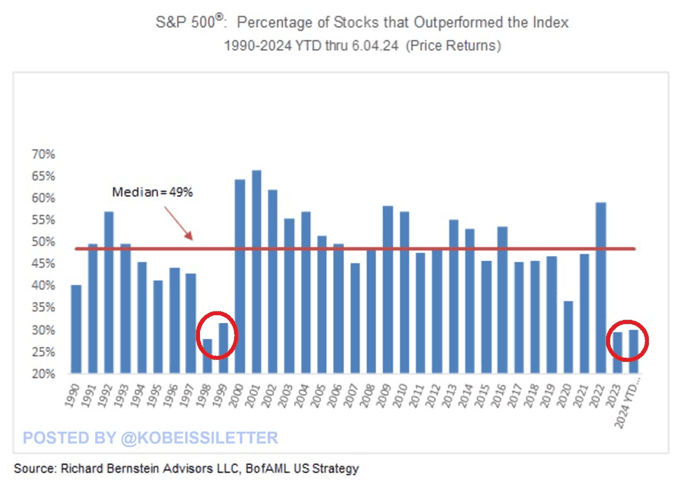

Pro potvrzení přikládám následující graf, kde máme vizualizaci podílu akcií, které jsou schopny překonávat index S&P 500.

Zde je zkrátka další podobnost s technologickou bublinou z přelomu milénia. Jen velmi malý podíl akciových titulů je nyní výkonnostně schopen překonat index S&P 500. Stejně jako v 98 a 99 roce. Mediánová hodnota je na 49 %.

Zdroj: finbold.com

Podíl akcií, které překonávají index

Není to tak dávno, co jsem v jedné analýze shrnul argumenty Torstena Sloka, podle kterého je v současnosti akciový trh ještě ve více “bublinovém” stavu, než během technologické bubliny.

Samozřejmě na současnou situaci můžeme mít různé pohledy, ale faktem je, že těch varovných signálů je hrozně moc, než abychom je mohli ignorovat.

Spousta lidí, hlavně finančních zprostředkovatelů, tvrdí, že vhodná doba pro investování je vždy. Není to ovšem úplně pravda.

Mnohdy je lepší si počkat. Či zvolit defenzivní cestu pro investování. Nebo se zaměřit na jiné trhy. Třeba Brazílii nebo Čínu. Které mají mnohem větší prostor pro růst.

Poznámka

Vždyť i spořicí účet nese velmi dobrý výnos, kde nepodstupujete žádné investiční riziko. Proč potom volit americké akcie, kde nemáte riziko dostatečně kompenzované?

Závěrem: Americké akcie už nemají kam růst

Když bych to měl shrnout, americké akcie zjednodušeně řečeno nemají kam růst. V americkém trhu mají expozici “všichni”. Obzvláště v technologickém sektoru, který doslova rostl jako z vody, a tudíž investoři nabyli dojmu, že je to tiskárna na peníze.

Trhy se ovšem vyvíjí dle okolního prostředí. Nijak nerozporuji, že AI je nemalým krokem vpřed. Nicméně je nesmysl soustřeďovat svou pozornost pouze sem, když existují i jiné mnohdy lepší investiční příležitosti.

Budoucí výnosy z investic jsou funkcí současné ceny. To znamená, že když nakoupíte za draho, nedočkáte se slušných výnosů. Proto má smysl řešit, zda jsou dané akcie drahé nebo levné. Přestože tento přístup nebyl poslední roky zrovna trendy.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.