Federální rezervní systém měl ve středu (12.6) již čtvrté zasedání v letošním roce. Zasedání bylo i tentokrát středobodem pozornosti, protože trhy vyhlížejí jakékoliv informace, které by nám naznačily, kdy začnou klesat úrokové sazby.

Explicitně sice nic řečené nebylo, ale vedle měnově-politického rozhodnutí Fed zveřejnil i ekonomickou projekci, která je vždy klíčová.

Z těchto výhledů lze potom vcelku snadno odhadnout, jak se v dohledné době vyvine měnová politika americké centrální banky. A z výhledu vyplývá jedna nepříjemná skutečnost pro finanční trhy.

Poznámka

Když znáte ekonomickou historii a teorii, není opravdu tak těžké si vytvořit hrubý odhad toho, co centrální banka podnikne v následujících 12 měsících. Není to žádná raketová věda, ale vyžaduje dost času.

Nás jako investory nejvíce zajímá, jak se budou chovat akciové trhy, bitcoin a komodity. Když zůstanou úrokové sazby dalšího půl roku na současných úrovních, jsou trhy pod ohromným tlakem a rizikem zároveň. Proč? Vysvětlíme si.

Mé shrnutí zasedání a ekonomické projekce Fed s implikacemi

Fed většinou finanční trhy s růstem sazeb potopil

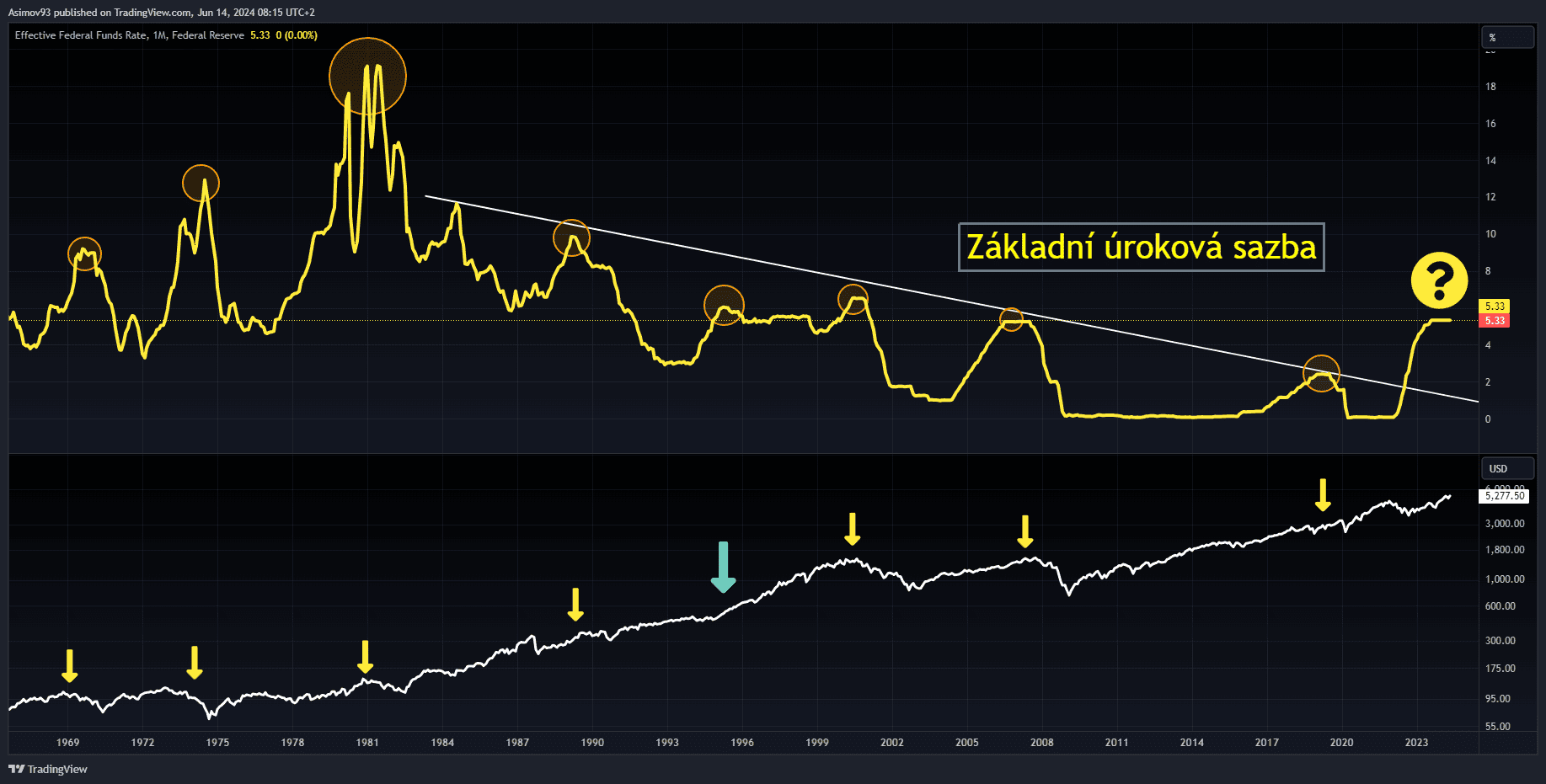

Prvně si ukážeme názornou motivaci, proč se vlastně měnovou politikou centrálních bank zabývat. Když se zaměříme na Fed, zjistíme, že jednotlivé cykly růstu úrokových sazeb vedly k velkým poklesům na akciových trzích.

Někdy trhy začaly klesat už s předstihem, když si uvědomovaly, že sazby porostou. Typickým příkladem je přelom let 2021 a 2022.

Jsou ovšem případy, kdy trhy posilovaly do doby, než vysoké úrokové sazby způsobily (přispěly) v reálné ekonomice nebo v nějakém segmentu finančního trhu problémy. Příkladem je třeba rok 2007.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Základní úroková sazba a akciové trhy

Pro centrální banku je totiž dost problematické odhadnout, kdy mají jít se sazbami nahoru nebo dolů. Když to nezvládnou, způsobí inflaci nebo naopak velký útlum v ekonomické aktivitě, což vede k ekonomickým recesím nebo krizím. To posléze vede k poklesům na akciových trzích.

Nejhorší je kombinace obojího. Prvně způsobit vysokou inflaci a poté ekonomickou recesi.

Obojí totiž způsobuje medvědí trhy. Příkladem jsou 70. léta a začátek 80. let.

Nyní je situace podobná. Prvně Fed způsobil vysokou inflaci velmi akomodativní měnovou politikou (přispěla k tomu i disrupce v globální ekonomice). Jakmile si byly trhy vědomy, že musí úrokové sazby znatelně nahoru, propsalo se očekávání do kurzů akcií, takže nastal zhruba roční medvědí trh.

Podotýkám, že spousta titulů se z toho medvědího trhu stále nevyhrabala. Nyní de facto celé indexy táhne jen několik akciových titulů.

Nyní se však hraje o to, jestli vysoké úrokové sazby způsobí další hluboké poklesy. Pro Fed je totiž takový folklór nechat vysoké sazby dost dlouho na to, aby vyplývající restrikce způsobila ekonomickou recesi.

Varování

Když se ještě vrátíme ke grafu s úrokovými sazbami, zaměřte se na rok 1995. Akciové trhy a reálná ekonomika tehdy růstový cyklus sazeb ustály. Proč?

Zřejmě kvůli tomu, že Fed restrikce tolik nepřehnal. To znamená, že sazby nezvýšil moc a nedržel příliš dlouho na vrcholu.

Fed sníží úrokové sazby až za půl roku

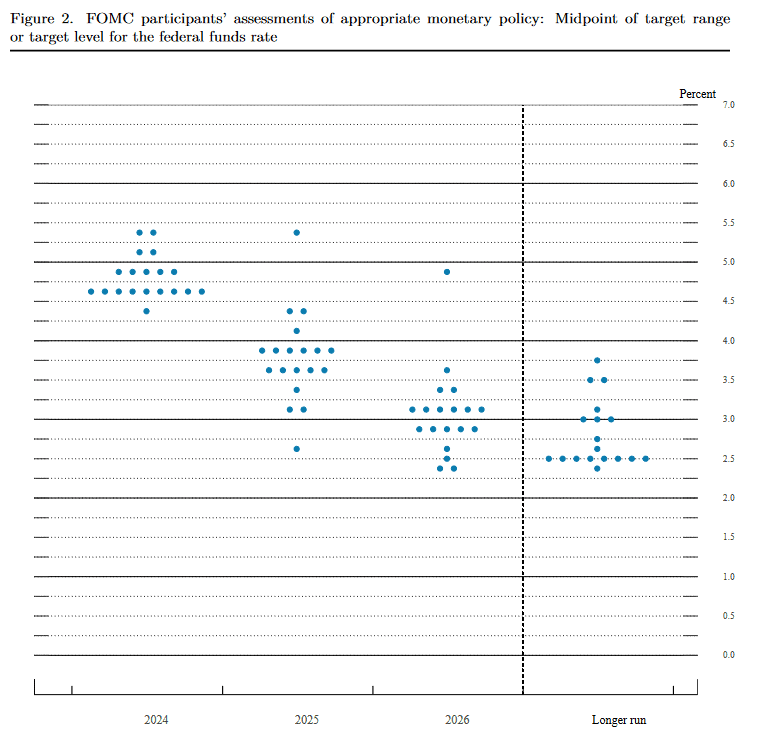

Vůbec nejzásadnější informací, vyplývající z ekonomické projekce (dot plot diagramu – bodového grafu), je, že Fed znatelně změnil výhled pro finální výši úrokových sazeb pro aktuální rok.

Oproti březnové projekci vzrostla mediánová hodnota o horentního 0,5 procentního bodu. Tedy z 4,6 % na 5,1 %. Výhled implikuje 1,5 snížení, respektive maximálně 1 snížení do konce roku. Původně přitom členové FOMC odhadovali 3 snížení.

Co je dot plot diagram?

Dot plot diagram vizualizuje formou teček odhad jednotlivých členů FOMC, kde vidí konečnou výší úrokových sazeb pro dané období. Nejde o závazek, pouze o projevený názor.

Připomínám, že si trhy ještě začátkem března malovaly, jak v tomto roce Fed sníží sazby 7krát. Krásný příklad, kdy se realita naprosto odlišuje od očekávání.

Naplňuje se tedy můj odhad, že první snížení přijde asi až v prosinci. Možná v listopadu těsně po prezidentských volbách v USA.

Varování

Když se pozorně podíváte na přiložený dot plot diagram, několik členů FOMC nechce hnout se sazbami dolů ani jednou.

Zdroj: federalreserve.gov

Dot plot březen 2024

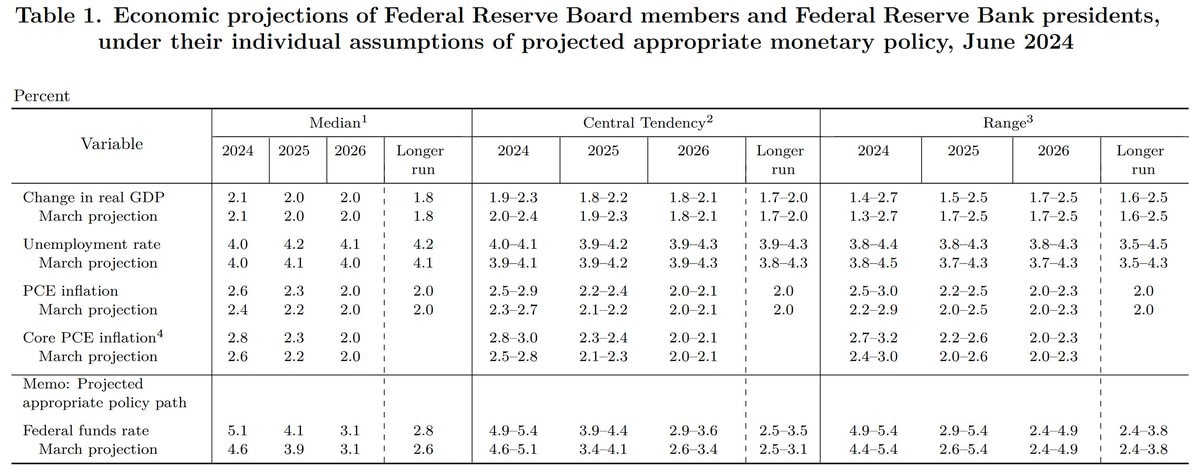

Z celkové ekonomické projekce vyplývá, že inflační odhad pro aktuální a následující rok vzrostl u mediánových hodnot o 0,2 a 0,1 procentního bodu. To platí i pro jádrovou složku. Medián u míry nezaměstnanosti je pořád na 4 %. Odhad pro HDP je též stejný.

Ekonomická projekce Fed

Co se týká úvodní řeči předsedy Fedu, Jeroma Powella, během tiskové konference, obecné vyznění je pořád jestřábí. Tentokrát to však nemělo ten “velký” moment uvědomění jako v květnu, kdy přiznal, že očekávali mnohem lepší inflační vývoj.

Závěrem: Trhy a reálná ekonomika zůstanou pod tlakem po celý zbytek roku

Když bych měl celý svůj dnešní příspěvek shrnout, jednoduše hrozí, že přijde druhý medvědí trh.

Slovo hrozí zdůrazňuji, protože nikdo nemá věšteckou kouli.

Třeba se americké centrální bance povede to stejné, co v roce 1995. Čím déle však drží úrokové sazby na stávajících úrovních, tím panuje větší riziko, že se v reálné ekonomice nebo na finančních trzích cokoliv “zlomí”.

Jak z toho ven? Nebo spíše, jak se před tím chránit? V obecné řeči je třeba být spíše defenzivní a vyhnout se titulům, které mají za sebou příliš velké růsty. Rozumějte ale, že defenzivní přístup neznamená, že nebudete čelit v medvědím trhu ztrátám. Jenom jich budete mít méně.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.