Růst akcií na jaře tohoto roku mnohé překvapil. Trh předvedl doslova skokový vzestup zpět na hodnoty z podzimu 2019 a momentálně se širší index akcií amerických společností S&P500 nachází necelých 10 % od nových historických maxim. Je zde ale ještě prostor pro pohyb nahoru nebo nás čeká korekce?

Podle průzkumuBank of America provedeného v červnu tohoto roku mezi více jak 200 manažery podílových, hedgeových a penzijních fondů je růst akciových trhů přepálený. 78 % z nich hodnotí akcie jako přeceněné a velká část z nich považuje jarní vývoj za “růst medvědího trhu”.

Současný rychlý vzestup vyvrcholil na začátku června, když S&P500 dosáhl na více jak 3230 bodů. Od té doby jsme byli svědky poklesů a růstu v rámci technicky vymezených úrovni supportu a rezistence, na které se nacházíme i nyní.

Velká část analytiků dává vývoj po březnovém propadu do souvislosti s přísunem nových peněz do americké a potažmo světové ekonomiky. Masivní využití nekonvenčních nástrojů centrálních bank, zejména kvantitativního uvolňování, má za cíl předejít krizi likvidity a deflaci, což se podle prohlášení představitelů centrálních bank a zveřejňovaných ukazatelů relativně daří.

V tomto ohledu došlo zejména u americké centrální banky, Fedu, k nárůstu účetní rozvahy. Její vývoj je někdy přímo spojován s růstem akciových indexů (a také cen zlata při současném znehodnocení amerického dolaru).

Graf nabobtnání účetní rozvahy Fedu v důsledku nákupu aktiv a tím pádem přísunu nových peněz do ekonomiky. Zdroj: Fed

Jak ukazuje graf výše, jistá podobnost tu skutečně je. Vzestup indexu S&P500 z letošních minim o zhruba 40 % započal právě s oznámením spuštění kvantitativního uvolňování. Není to zas až tak překvapivé vzhledem k podobnému vývoji během globální finanční krize v letech 2008 až 2009.

Nyní je nicméně rozsah uplatňovaných opatření podstatně širší. Můžeme však pozorovat, že Fed poslední týdny ubral na plynu a to pro akciové trhy není dobré znamení…

Nováčci versus zkušení investoři

Rychlý růst akcií místy připomínal až FOMO, které známe spíše z kryptoměnového trhu. Vrcholem byl parabolický pohyb nahoru na začátku července. Do trhu vstoupilo mnoho nováčků, kteří nakupovali akcie ne pro jejich fundamentální hodnotu nebo z důvodu možných dividendových výnosů, ale proto, že zkrátka byly levné.

Naopak ostřílení investoři nešetřili kritikou vývoje na akciových trzích. Známý je také postoj Warrena Buffeta, který eliminoval svůj podíl v některých leteckých společnostech, kterým byla a stále do jisté míry je předpovídána černá budoucnost.

Vzhledem k současným hodnotám akciových indexů (Nasdaq již na začátku června překonal svá dosavadní historická maxima, což následně ještě několikrát zopakoval), se prostor pro další rychlý růst podstatně zúžil. A výše zmínění investoři určitě nebudou kupovat na vrcholu…

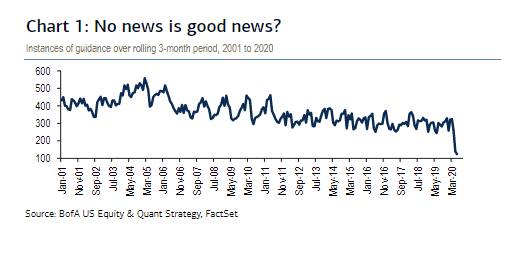

Chybějící odhady hospodářských výsledků společností

Do hry nyní vstoupí výsledková sezona, která začne za necelé 2 týdny. Pro mnohé zde může přijít vystřízlivění. Podle Bank of America totiž zhruba 80 % reportujících společností vzhledem k nejistotě způsobené COVID-19 vůbec nepředstavilo svůj kvartální výhled hospodaření za uplynulé 3 měsíce.

Vývoj počtu společností, které představily odhady svého kvartálního hospodářského vývoje.

Jedná se o bezprecedentní číslo, které je varovným signálem. Aby se ceny akcií mohly ještě dále výrazně zvyšovat, musely by být reportovány velmi pozitivní data.

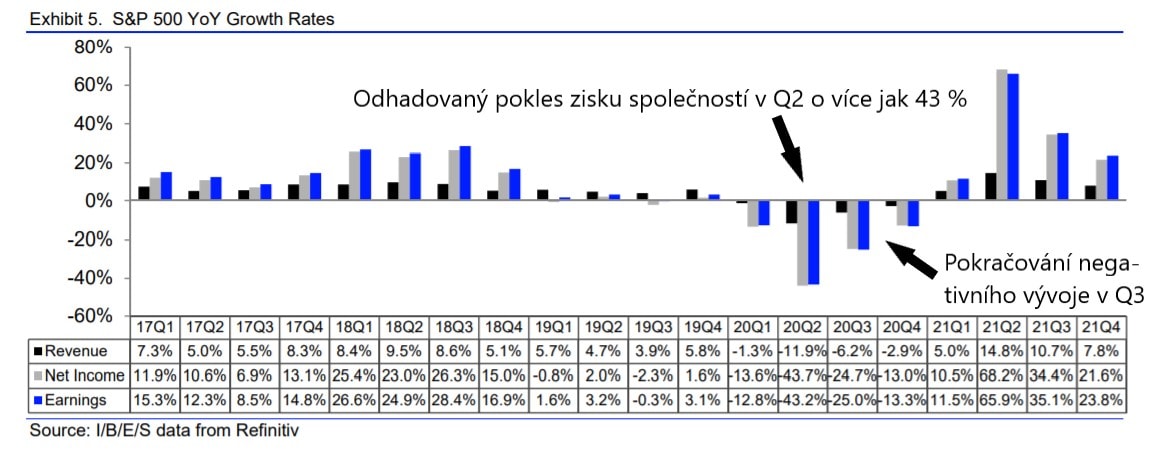

Nižší příjmy a silný pokles zisků

Obecně se nicméně předpokládápropad zisků společností o více jak 43 %, který bude způsoben dvouciferným propadem příjmů. Nejvíce zasaženými sektory mají být energetický, dopravní a výroba aut.

V rámci energetického sektoru již 24 amerických těžařských společností vyhlásilo v Q2 bankrot, dvakrát tolik co v Q1. Letecké společnosti sice zatím přežívají, ale to jen v důsledku silné vládní pomoci.

Vývoj zisků a příjmů společností v širším akciovém indexu S&P500.

Meziroční pokles ziskovosti se předpokládá i v Q3 a Q4. Zde bude samozřejmě záležet především na dalším vývoji COVID-19 ve Spojených státech a dalších zemích.

Výhled je co se USA týče spíše negativní a primárně mohou být v nejbližších týdnech až měsících zasaženy zejména sektory hotelnictví, pohostinství, zábavního sektoru a také dopravci. To může způsobit opět zvýšení počtu nezaměstnaných osob, tedy 1 z nejdůležitějších makroekonomických ukazatelů.

Rok 2021 pak má přinést silné oživení, nicméně i tak se stále bude jednat o meziroční srovnání oproti roku s výraznými propady. Navíc se jedná o výhled na rok dopředu v situaci nejistoty (čemuž přidávají i blížící se americké prezidentské volby), kdy ani společnosti samy nejsou schopné odhadovat své hospodářské výsledky na 3 měsíce dopředu.

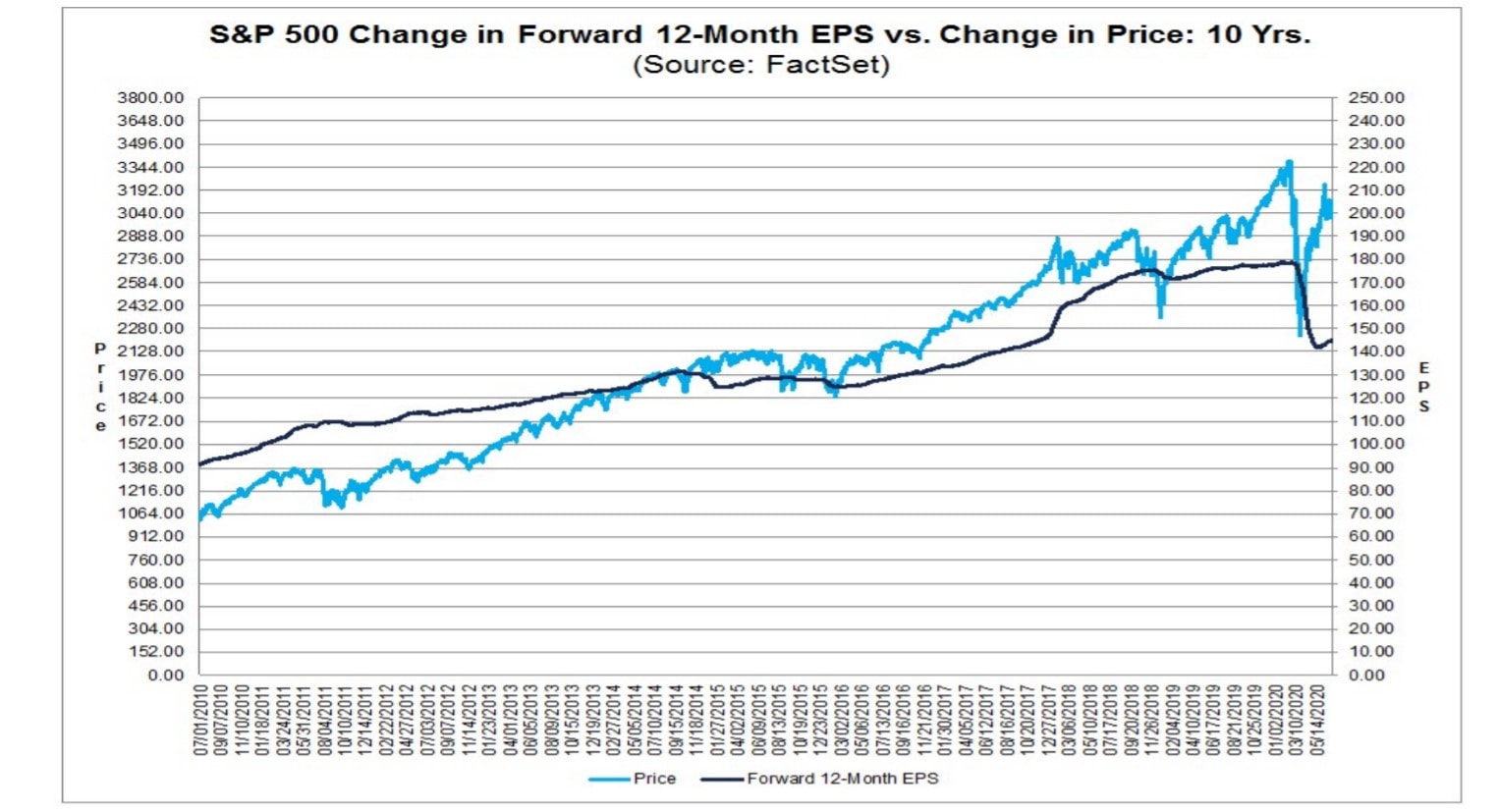

Propad zisku na akcii

S výrazným poklesem příjmů společností souvisí i zisk na akcii (EPS), který je významným ukazatelem určujícím cenu akcií. EPS se také u velké části společností propadl a rozhodně nemůžeme očekávat rychlý návrat na původní hodnoty. Různé modely pracují s meziročními poklesy EPS v Q2 okolo 20 %.

Pokud by se negativní předpovědi potvrdily, takto nějak by mohl vypadat graf vývoje EPS a indexu S&P500. Jednalo by se o největší zaostávání EPS za cenami akcií minimálně za posledních 10 let. Jinými slovy by to potvrdilo silně nadhodnocené ceny akcií a snad i přimělo některé investory přehodnotit své pozice.

Vývoj indexu S&P500 a EPS za posledních 10 let s přesahem do Q2 2020.

Při reportování hospodářských výsledků opět bude hrát důležitou roli výhled zisků na akcii na Q3. Tedy pokud se nebude opakovat situace z dubna a společnosti výhled samy zveřejní.

Do strany a dolů?

Pokud si tedy shrneme výše uvedené, červenec by neměl přinést růst akcií, ale spíše stagnaci a postupný pokles. Jak se v posledních týdnech několikrát ukázalo, hranice 3000 bodů je na S&P500 velmi silnou rezistencí. K ní by měl index směřovat a je možné, že se krátce octne i pod ní.

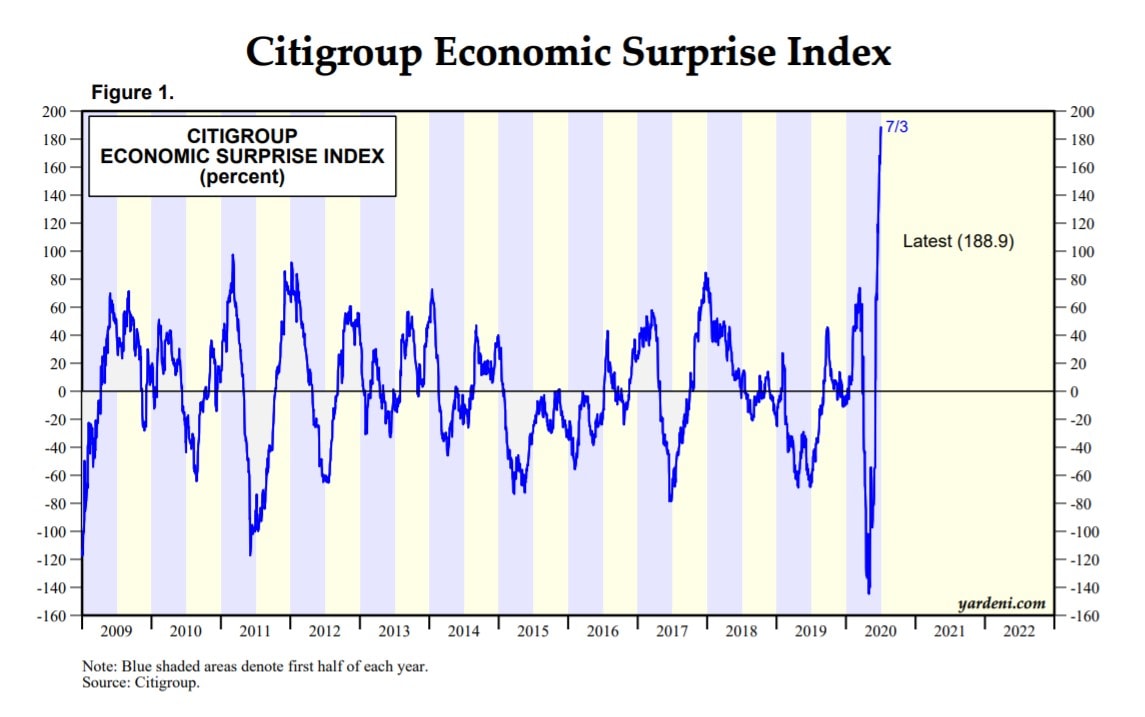

Na druhou stranu je potřeba uvést, že mnoho ekonomů a analytiků v posledních měsících střílí svými predikcemi daleko od terče. Tomu odpovídá tzv. “index ekonomického překvapení” z dílny Citigroup, kdy můžeme pozorovat, že značná část reálných ekonomických dat v Q2 2020 překonala odhady.

Index překvapení Citigroup ukazuje, že analytici se ve svých odhadech ekonomického vývoje často mýlí.

Není proto vyloučeno, že nad očekávání dobré makrodata by se mohly projevit i v hospodářských výsledcích jednotlivých společností. Zda tomu tak opravdu bude nebo se naplní temnější proroctví analytiků, se dozvíme v druhé půlce července.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.