FinexEkonomiePenězotvorba: Kde, jak a kdy vznikají a zanikají peníze?

Penězotvorba: Kde, jak a kdy vznikají a zanikají peníze?

Zamýšleli jste se někdy nad tím, jak vlastně vznikají peníze? A jak zanikají? V tomto článku se dozvíte nejčastější omyly a také to, kdo hraje v penězotvorbě klíčovou roli!

Tvorba peněz je téma nezbytné k tomu, aby jeden správně pochopil, jak funguje měnová politika a samozřejmě i bankovní systém, který s ní úzce souvisí.

Tvorba peněz je nepřímo závislá na úrokových sazbách. Dokážete sami odpovědět, jak vznikají peníze? Kde vznikají? A kdy zanikají?

To jsou otázky, na které se v textu níže zaměříme.

Můj osobní pocit je totiž takový, že drtivá většina laiků to vůbec neví. A co víc, ani podstatná část vystudovaných ekonomů.

Jak je to možné…?

Tvorba peněz stručně

Mnoho lidí, včetně některých absolventů ekonomie, špatně chápe způsob tvorby peněz a často se domnívají, že za ní jednoduše stojí centrální banky prostřednictvím mechanismu “multiplikátoru peněz”.

V rozporu s rozšířeným názorem centrální banky, jako je Fed, peníze nevytvářejí, ale mohou vytvářet likviditu proti aktivům, jako jsou dluhopisy. Peníze vznikají především v komerčních bankách, které k tomu mají státní licenci.

Mechanismus tvorby peněz v bankách: Peníze se v komerčních bankách vytvářejí několika způsoby, především prostřednictvím úvěrové expanze. Když banka poskytne úvěr nebankovnímu subjektu (podnikům, domácnostem), vznikají nové peníze.

Peníze zanikají, když nebankovní subjekty splácejí úvěry včetně úroků. Na tento proces připadá největší objem zániku peněz.

Jak už jsme zmínili v úvodu, většina laiků nemá ani tušení, jak vlastně peníze vznikají.

Hodně lidí vám s velkou pravděpodobností poví, že je stisknutím tlačítka (nebo tiskem) vytváří centrální banka.

Pokud byste se mě osobně těsně po absolvování vysoké školy zeptali, jak vznikají peníze, odpověděl bych jedním slovem – peněžní multiplikátor.

Hned v prvním ročníku se v rámci makroekonomie vyučuje právě peněžní multiplikátor – proto mi zůstal v hlavě a bral jsem ho jako fakt.

Když to zjednoduším, na něm jde moc hezky vidět, že když vložíte své peníze do komerční banky, banka je půjčí zase někomu jinému.

A tímto opakujícím mechanismem se tvoří nové peníze. Nikdo nám už tehdy ale neřekl, že řečená teorie již dávno nemá nic společného s realitou.

Hezky se to ale na multiplikátoru ovšem učí, takže se i nadále na ekonomických fakultách používá.

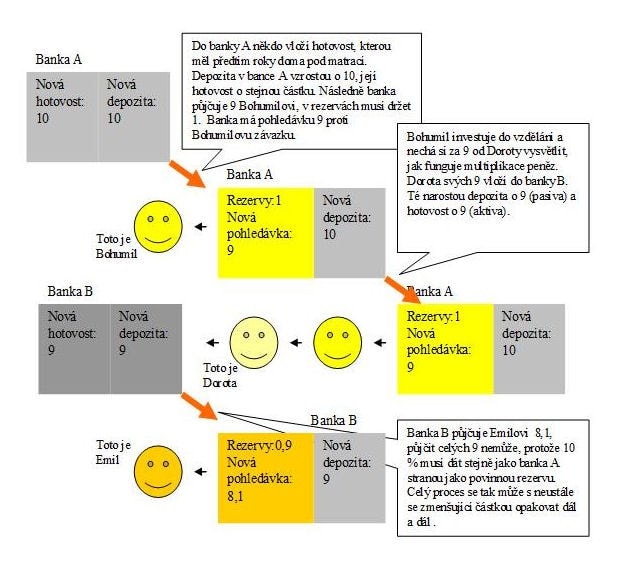

Z přiloženého obrázku můžete sami posoudit, jak je to snadné na vysvětlení. Popsaný výklad samozřejmě najdete i v učebnicích makroekonomie.

Zdroj: patria.cz

Peněžní multiplikátor

Problém klasického výkladu výše spočívá v tom, že počítá s premisou, že nabídka peněz je jednoduše daná. To už ale dávno neplatí.

Multiplikátor je tedy dobrá učební pomůcka pro určité nastínění bankovního systému, ale v moderním bankovním systému to ve skutečnosti takto nefunguje.

Kde tedy peníze vznikají?

Předně je dobré si ujasnit, kde vlastně peníze vznikají. V článku na téma kvantitativní uvolňování (QE) jsme si ujasnili, že centrální banka (třeba Fed) peníze nevytváří.

Tyto banky ovšem mohou vytvářet likviditu, když v bankovním systému existuje nějaká protihodnota (aktivum – dluhopis).

Mnozí proto kvantitativní uvolňování pejorativně označuji za “tisknutí peněz”. Leč peníze to nejsou.

Z výše uvedeného v každém případě vyplývá, že v centrální bance se peníze nevytváří.

Možná trochu překvapivě vznikají v komerčních bankách, které na to mají v podstatě licenci od státu.

Peníze vznikají též v institucích, které mají totéž postavení – třeba některé druhy záložen.

Centrální banka peněžní nabídku pouze ovlivňuje skrze měnovou politiku. Mezi konvenční nástroje patří základní úrokové sazby.

Mezi ty nekonvenční i zmíněné kvantitativní uvolňování, ale v mnohem menší míře. Když peníze každopádně vznikají v komerčních bankách, je logické, že zde i zanikají.

Implikace je proto taková, že tvorbu peněz řídí ekonomika.

A teď možná to nejzajímavější – kdy vlastně peníze v oněch komerčních bankách vznikají? Nejlepší bude, když to vysvětlím na reálném příkladu.

Když si chce čerstvě sezdaný pár koupit nové bydlení, jde ve většině případů do komerční banky zažádat si o hypoteční úvěr.

Když jim banka úvěr schválí, dojde k připsání peněz na jejich depozitní účet.

A to je přesně ono, peníze jsou v dané chvíli připsáním na účet vytvořeny.

Zanikají na oplátku odepsáním částky z účtu, aniž by byly jinde připsány.

Čili peníze vznikají účetně v podobě vkladu na bankovní účet. Pořád nechápete, kde se ty peníze vzaly? Přece se účetně vytvořily. A ano, vytvořily se ze vzduchu.

Vtip je v tom, že komerční banky vlastně půjčují něco, co ve skutečnosti nemají. Ale mohou to dělat, protože mají od státu licenci na tvorbu peněz.

Banky proto nepůjčují peníze svých klientů, kteří si u nich uschovali své peníze. Popravdě banky pro úvěrování vůbec vklady klientů nepotřebují.

K čemu jim pak vklady jsou? Potřebují je kvůli dostatečné likviditě na jejich rezervním účtu u centrální banky. Bez likvidity nemůže komerční banka existovat.

Tady ještě pozor, co se týče bezhotovostních plateb. Pokud vám ze svého účtu někdo pošle bezhotovostně platbu na váš účet, peníze se nevytvoří.

Info

Když se odepíše částka z jiného účtu, logicky nové peníze nevzniknou. Pouze ty stávající změní majitele.

Závěrem

Mnozí mohou pořád tápat v tom, jaký je rozdíl mezi vytvořenou likviditou ze strany centrální banky a penězi – obojí jsou přece digitální čísla na displeji.

Na to mám jednoduchou pomůcku. Sami si odpovězte, zda si za likviditu koupíte produkt nebo službu. Nekoupíte, protože jsou uzavřené v bankovním systému.

V každém případě je pochopení penězotvorby klíčové pro správné porozumění měnové politiky centrálních bank a obecně makroekonomické roviny.

Bez znalosti teorie a souvislostí to prostě nejde.

FAQs: Na co se nejčastěji ptáte

Jak vlastně (ne)vznikají peníze?

Peníze nevznikají v centrálních bankách, ale v bankách komerčních poté, co je připíšou na účet nějakého nebankovního subjektu.

Kdy peníze zanikají?

Peníze zanikají ve chvíli, kdy onen nebankovní subjekt tento úvěr splatí.

Jaké jsou tradiční omyly ohledně penězotvorby?

Spousta lidí včetně odborníků se mylně domnívá, že peníze vznikají v centrálních bankách prostřednictvím kvantitativního uvolňování.

Je tvorba peněz nějakým způsobem regulována?

Ano, zmíněné bankovní subjekty mají pro tvorbu peněz licenci.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Redaktor a investor s více než sedmiletou praxí, proponent dlouhodobého investování, velký fanoušek investičního mága Petera Lynche.

O svět investování se začal zajímat v roce 2017, kdy si stejně jako spousta dalších prošel fází aktivního tradingu v oblasti Forexu. Tato osobní zkušenost jej transformovala v dlouhodobého investora a studenta strategií, na kterých stojí investiční přístupy Warrena Buffetta a Benjamina Grahama.

Bogdan je přesvědčený, že úspěch na finančních trzích si musíte zasloužit pílí a svědomitým přístupem. Příslib finanční nezávislosti za to však stojí.

„The person that turns over the most rocks wins the game. And that’s always been my philosophy.“ – Peter Lynch.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.