FinexAkciePeníze zůstanou dražší delší dobu. Jak ochránit úspory před největším rizikem akciových trhů současnosti

Peníze zůstanou dražší delší dobu. Jak ochránit úspory před největším rizikem akciových trhů současnosti

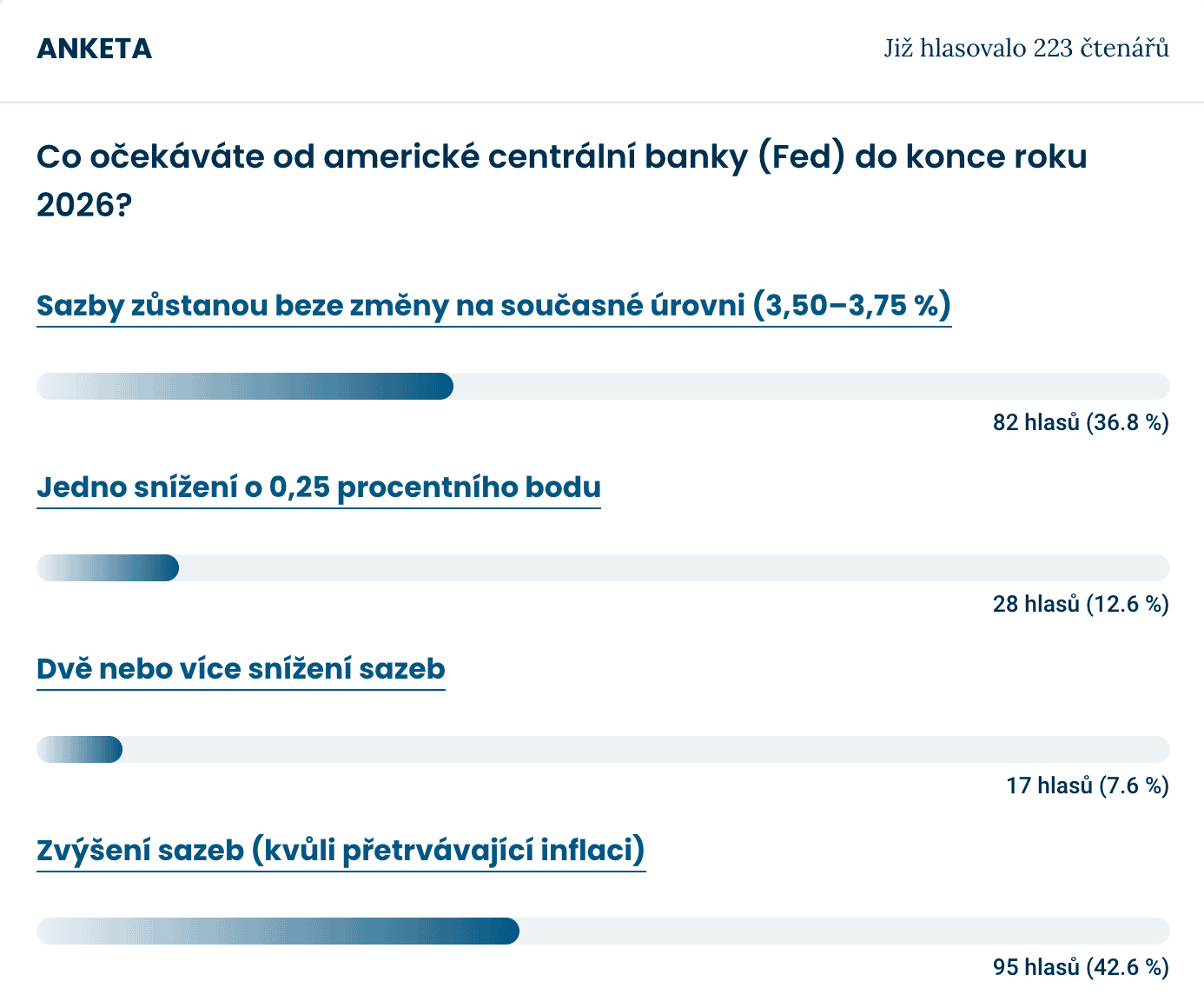

Téměř čtyři z pěti čtenářů Finex.cz nečekají do konce roku uvolnění měnové politiky amerického Fedu. Zanalyzovali jsme pro vás inflační data z USA a přinášíme konkrétní kroky, jak ochránit vaše úspory před stagnací trhů.

Výsledky naší poslední ankety mezi čtenáři ukazují obezřetnost, což svědčí o tom, že čeští retailoví investoři zůstávají nohama pevně na zemi.

Z 223 hlasujících očekává 42,6 % respondentů další zvýšení sazeb, zatímco dalších 36,8 % věří v jejich ponechání na stávající úrovni.

Výsledky naší ankety mezi čtenáři Finex.cz

Jinými slovy, téměř čtyři z pěti dotázaných nepočítají s tím, že by americká centrální banka (Fed) do konce roku 2026 přistoupila k uvolnění své měnové politiky.

Pouhých 7,6 % hlasujících sází na to, že sazby klesnou dvakrát nebo vícekrát. Tento výsledek naznačuje, že naši čtenáři nečekají na záchranu ze strany centrálních bankéřů, ale mnohem více vnímají reálná ekonomická rizika.

Zkrocení inflace drhne, Fed nemůže spěchat

Tento čtenářský skepticismus velmi přesně odráží prostředí, ve kterém se světová ekonomika aktuálně nachází.

Právě jádrová inflace, která nezahrnuje kolísavé ceny potravin a energií, je pro centrální bankéře klíčová. Nejlépe totiž ukazuje, zda se tlak na růst cen již neusídlil v samotných základech ekonomiky.

Osobně si myslím, že skutečným problémem dnes není samotná absolutní výše sazeb, ale snaha centrální banky zachovat si důvěryhodnost.

Pokud by Fed snížil sazby příliš brzy a inflace následně znovu nabrala na síle, riskoval by ztrátu kontroly nad očekáváním domácností i firem.

Růstové tituly pod tlakem: U technologických a růstových společností, zejména těch z oblasti umělé inteligence (AI), tvoří velkou část jejich dnešní ceny očekávané zisky vzdálené mnoho let v budoucnosti.

Efekt úročení: Čím vyšší jsou úrokové sazby, tím menší reálnou hodnotu mají tyto budoucí zisky po přepočtu na dnešní peníze.

Prostředí, které se dá shrnout heslem “vyšší sazby po delší dobu”, tak představuje zátěžový test hlavně pro technologický sektor.

Akciové indexy jako S&P 500 či Nasdaq 100 sice v posledních týdnech dokázaly těžit z přetrvávajícího AI optimismu, nicméně zůstávají vysoce citlivé na jakékoliv signály o přísnější měnové politice. To potvrzují i nedávné zprávy.

Dokud trh práce nevykazuje známky vážného oslabení a lidé nepřicházejí ve velkém o práci, centrální banka zkrátka nemá důvod spěchat s podporou ekonomiky prostřednictvím zlevňování úvěrů.

Ekonomika funguje, byť pomaleji, a předčasné snížení sazeb by mohlo poptávku opět nechtěně stimulovat.

Jak nastavit portfolio?

Z naší čtenářské ankety i ekonomických dat plyne pro každého investora jasný závěr.

Sázka na to, že sazby musí zákonitě rychle klesnout, je riskantní scénář, nikoliv rozumný základní plán. Kdo nakupuje předražené akcie pouze v naději, že je zachrání příliv levných peněz, staví svou investiční tezi na přání (namísto faktů).

Co to znamená pro vaše rozhodování? V současném prostředí dává smysl:

Preferovat kvalitu: Zaměřte se na společnosti se silnou rozvahou, které dokážou generovat hotovost i při vyšších nákladech na financování.

Nepřehlížet pevný výnos: Rozumně naceněné dluhopisy poskytují jistotu průběžného výnosu v době, kdy jsou akciové valuace napjaté.

Držet strategickou rezervu: Hotovost už neztrácí na hodnotě tak rychle jako před dvěma lety a poskytuje výbornou munici pro případné tržní korekce.

Výsledek ankety tak slouží jako užitečný kompas. Čtenáři Finex.cz chápou, že návrat k nulovým úrokům není na pořadu dne.

Vyplatí se proto omezit snahy o časování trhu podle zasedání centrální banky a spíše se soustředit na hledání aktiv, která si dokážou udržet reálnou hodnotu i ve světě, kde si za peníze musíme připlatit.

Jak jste na toto prostředí připravili své portfolio vy? Upravovali jste v posledních měsících váhu technologických akcií ve prospěch konzervativnějších aktiv?

Buďte součástí komunity 6 100+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.