Zkratku P/E (Price-to-Earnings) pravděpodobně zná každý, kdo se někdy zajímal o akcie. V mnoha investičních publikacích je tento poměr prezentován téměř jako svatý grál fundamentální analýzy.

Skutečnost je ale mnohem komplexnější. Samotný ukazatel vám zaručený zisk nepřinese, pokud nerozumíte jeho kontextu.

V tomto článku rozebereme, co přesně populární ukazatel znamená a jak se správně interpretuje. Podíváme se také na jeho hlavní úskalí a limity, kvůli kterým byste na něj rozhodně neměli spoléhat slepě.

P/E poměr stručně

Poměr ceny k zisku (P/E) je klíčovým valuačním ukazatelem. Vyjadřuje, jaký násobek ročního zisku společnosti momentálně platíte za nákup jedné její akcie.

Výpočet je prostý: Aktuální tržní cena akcie (Price) se vydělí čistým ziskem na jednu akcii (EPS) za uplynulých 12 měsíců.

Ukazatel má jasné limity. Vychází primárně z historických dat, nelze jej použít u ztrátových firem a nelze jím srovnávat společnosti z odlišných ekonomických sektorů.

Zkratka P/E vychází z anglického Price to Earnings ratio, tedy poměru mezi cenou a ziskem. V obou případech pracujeme s hodnotami přepočítanými na jednu jedinou akcii.

Zjednodušeně řečeno: Ukazatel P/E vám prozradí, za kolik let by se vám investice vrátila, pokud by firma generovala stále stejný čistý zisk jako doposud.

Pokud je cena akcie 100 dolarů a čistý zisk na akcii (EPS) činí 10 dolarů, hodnota P/E je 10. Investor tedy platí desetinásobek ročního zisku.

Tradiční P/E (Klouzavé)

Standardní varianta, takzvané klouzavé P/E (Trailing P/E), dává do poměru současnou cenu akcie a zisk na akcii (EPS) za posledních 12 měsíců. Jde o nejběžnější údaj, který vidíte v platformě svého brokera.

Zásadní slabinou tradičního P/E je jeho orientace na minulost. Vychází z dat, která již trh zná. Akciové trhy však vždy naceňují budoucnost.

Pokud hledáte širší kontext, můžete si ukazatel převrátit. Vznikne vám poměr E/P (Zisková výnosnost).

Vrátíme-li se k předchozímu příkladu: zisk 10 USD dělený cenou 100 USD znamená E/P ve výši 10 %.

Získáte tak modelový historický výnos, který už můžete snadno porovnávat s jinými třídami aktiv. Zjistíte tak, zda vám akcie s 10% ziskovou výnosností dává smysl v porovnání s výnosy státních dluhopisů nebo s úroky na spořicím účtu.

Na rozdíl od klasického ukazatele hledí Forward P/E do budoucnosti. Dává do poměru současnou cenu akcie a odhadovaný zisk (EPS) na následujících 12 měsíců.

Pro aktivního investora je Forward P/E často užitečnější metrikou. Reaguje na očekávaný růst firmy a pomáhá odhalit příležitosti, které se z pohledu historických dat mohou zdát předražené.

Problém tkví ve spolehlivosti odhadů. Zatímco historický zisk je exaktní fakt, budoucí zisk je pouze analytický předpoklad.

Varování

Management firem navíc často manipuluje s očekáváními trhu. Mohou své odhady záměrně podstřelovat, aby následně “překvapili” analytiky pozitivními výsledky.

Podobně jako u klouzavého P/E, i zde si můžete výpočet otočit a získat Forward E/P (očekávanou ziskovou výnosnost).

Pamatujte však na zásadní pravidlo: Ukazatelem P/E porovnávejte vždy pouze firmy ze stejného sektoru. Srovnávat P/E technologického startupu s konzervativní bankou nedává žádný ekonomický smysl.

Valuační metrika

Princip výpočtu

Hlavní limitace pro investora

Klouzavé P/E (Trailing)

Cena dělená ziskem za uplynulých 12 měsíců

Reflektuje pouze minulost, nereaguje na aktuální změny a trendy

Forward P/E

Cena dělená očekávaným ziskem v dalším roce

Odhady analytiků a managementu mohou být hrubě nepřesné

E/P (Zisková výnosnost)

Zisk dělený cenou (převrácené P/E)

Vyžaduje srovnání pouze s relevantními třídami aktiv

Kdy je akcie nadhodnocená a kdy podhodnocená?

Desítky let platilo nepsané pravidlo vycházející z dlouhodobého průměru indexu S&P 500, že “férová” hodnota P/E se pohybuje kolem čísla 15.

Dnes už toto zjednodušení neplatí. Průměrné ohodnocení trhu se v éře moderních technologií posunulo výše.

Akcie s P/E 25 může být v rychle rostoucím sektoru velmi levná, zatímco akcie uhelného dolu s P/E 8 může být hodnotovou pastí před bankrotem.

Poznámka

Při osobních auditech portfolií začínajících investorů vidíme stále stejnou chybu. Investor nakoupí akcie upadající společnosti jen proto, že má P/E 6 a “vypadá levně”, přitom zcela ignoruje hroutící se byznys model.

Z mé zkušenosti je mnohem výnosnější zaplatit férové P/E 25 za vynikající firmu s obrovským tržním příkopem (moatem), než lovit domnělé slevy v korporátních ruinách – podívejte se například na akcie Coca-Cola nebo Visa.

Kde najít P/E?

Jako drobný investor nemusíte ukazatel P/E počítat ručně z účetních výkazů. Najdete jej automaticky vypočítaný prakticky v každé analytické platformě.

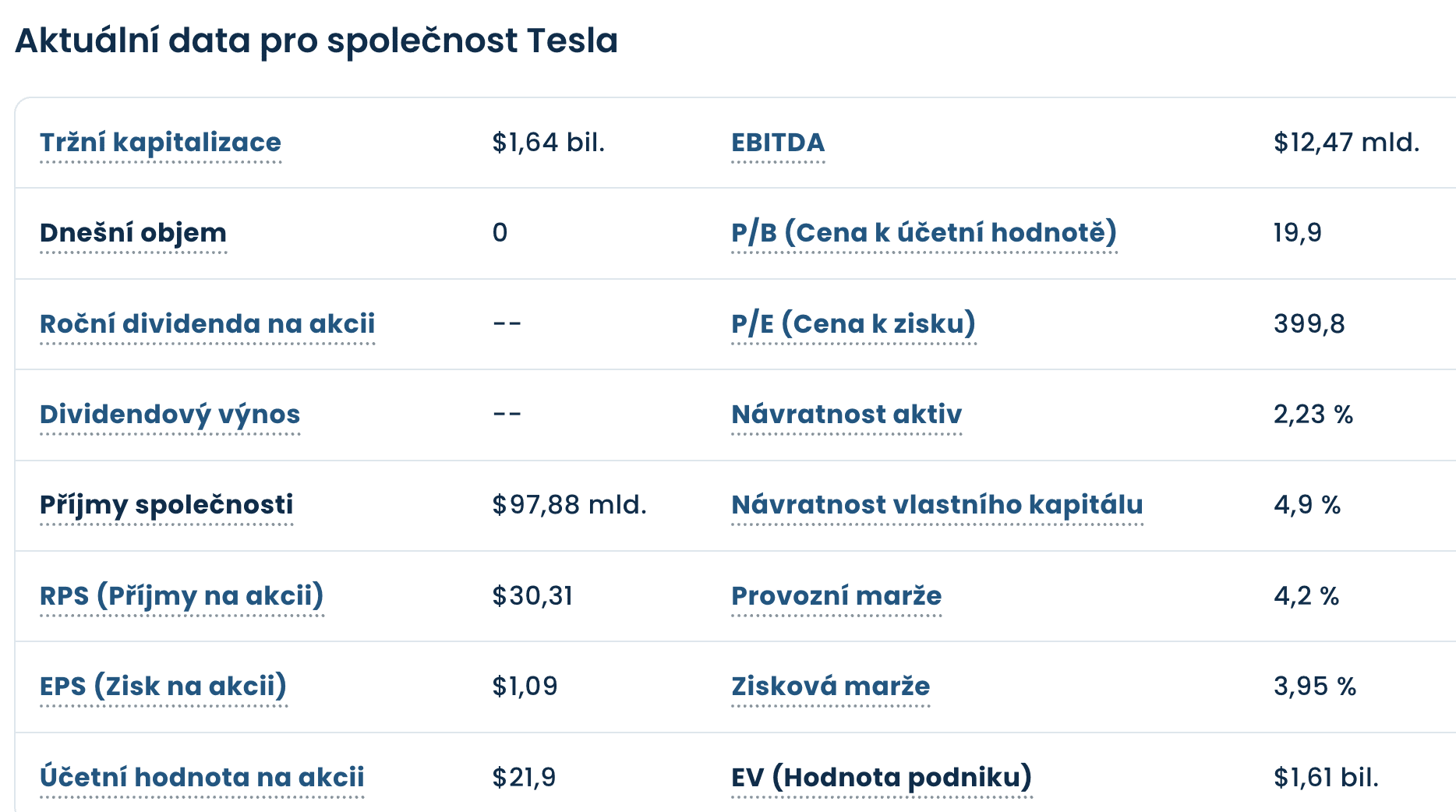

Data pro základní orientaci poskytujeme přímo na Finexu v profilech společností – podívejte se například na detail akcií Tesla.

Fundamentální data akcií Tesla na webu Finex v době psaní tohoto článku

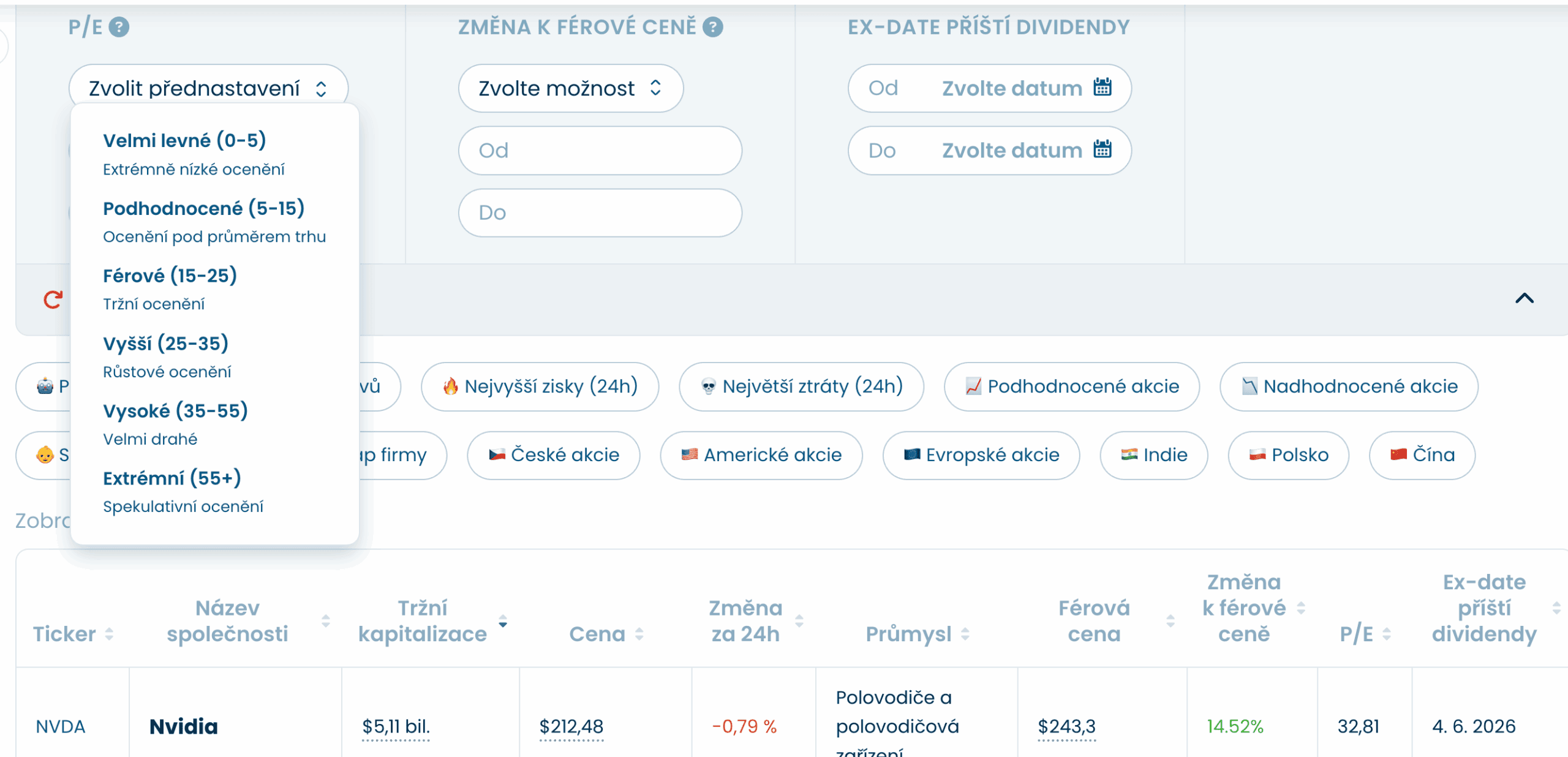

Nástroje jako Finex akciový screener vám umožní na pár kliknutí vyfiltrovat tituly přesně podle zadaného rozmezí P/E v konkrétním průmyslovém odvětví.

Volba libovolného rozmezí P/E poměru akcií ve screeneru Finex

P/E v praxi (Modelový příklad)

Pro lepší představu o dynamice ukazatele P/E se podívejme na modelový vzorek pěti známých akciových titulů zachycených v jednom časovém bodě:

Tato demonstrace odhaluje dvě zásadní zajímavosti.

Prvním specifikem je automobilka Toyota. Titul vykázal výrazný cenový růst (+33 %), ale přesto si zachoval extrémně nízké P/E (7,9). Na druhé straně stojí Tesla s velmi vysokým P/E (56,2), přestože její akcie zlevnily o pětinu.

Znamená to, že byste měli automaticky koupit Toyotu a Tesle se vyhnout? Rozhodně ne.

Trh naceňuje akcie podle očekávané budoucnosti. Vysoké P/E u Tesly ukazuje, že investoři platí prémii za očekávaný prudký růst zisků v budoucích letech.

Pro kontext: ještě na začátku roku 2021 se P/E Tesly pohybovalo nad astronomickou hodnotou 1 200.

Info

Ukazatel P/E v sobě obsahuje i takzvaný goodwill – hodnotu značky, technologický náskok či věrnost zákazníků.

Technologičtí giganti jako Apple nebo Google si dlouhodobě udržují vyšší P/E, protože investoři důvěřují jejich dominantnímu tržnímu postavení.

Z tohoto příkladu si odneste jasný závěr: Samotné P/E izolované od kontextu neposkytuje dostatečnou informaci k nákupu.

Při používání Price to Earnings narazíte na několik objektivních překážek, které mohou vaši analýzu fatálně zkreslit. Patří mezi ně především tyto faktory:

Matematická neproveditelnost u ztrát: Pokud společnost generuje ztrátu (není zisková), jmenovatel je záporný. Výpočet P/E pak postrádá smysl a metrika se u takové akcie vůbec neuvádí.

Zkreslení jednorázovými událostmi: Čistý zisk mohou v daném roce uměle nafouknout jednorázové vlivy (např. prodej dceřiné firmy, nemovitosti nebo daňová vratka). Ukazatel P/E pak opticky klesne, ačkoliv reálný byznys nijak neposílil.

Ignorování zadlužení: P/E vůbec nezohledňuje strukturu kapitálu. Dvě firmy se stejným ziskem i tržní kapitalizací budou mít stejné P/E, i když je jedna z nich zadlužená po uši. (Proto profesionálové preferují robustnější ukazatel EV/EBITDA).

Iluse stability: Pokud firmě dramaticky klesá cena akcií a zároveň se jí přesně stejným tempem propadají zisky, P/E zůstane stabilní. Na první pohled nezaznamenáte problém.

TIP

Mnoho začátečníků si plete čistý zisk (Earnings) s dividendou. To je chyba. Firma může vykazovat obrovské zisky na akcii, ale veškeré peníze reinvestovat do rozvoje namísto výplaty akcionářům.

P/E vám neukazuje okamžitý příjem na váš účet, nýbrž celkovou profitabilitu dané společnosti.

Jak P/E správně zakomponovat do strategie?

Metrika P/E by nikdy neměla tvořit základní pilíř vaší strategie. Její ideální využití přichází na řadu až v poslední fázi rozhodování, kdy slouží jako potvrzující indikátor nebo síto.

Představte si, že provedete fundamentální analýzu dvou přímých konkurentů, například společností Apple a Samsung.

Obě firmy mají silnou rozvahu, zdravý růst tržeb a perspektivní produkty. Jste v situaci, kdy se neumíte rozhodnout.

To je ideální chvíle pro P/E. Srovnáte aktuální valuaci a podíváte se, zda trh u jedné ze společností nepožaduje za její zisk nesmyslně vysokou prémii.

Ideální je porovnat rozdíl mezi klouzavým (Trailing) a očekávaným (Forward) P/E. Klesající Forward P/E naznačuje, že analytici očekávají svižný růst ziskovosti.

Mezi retailovými investory jde bezpochyby o nejoblíbenější hodnotu. Z pohledu profesionální analýzy je však ukazatel P/E dnes často přeceňovaný. Zjednodušuje realitu a ignoruje zadlužení i kapitálovou náročnost byznysu.

Budovat portfolio výhradně nákupem “akcií s P/E pod 15” je v dnešním složitém ekonomickém prostředí naivní strategií.

Přesto dává smysl ukazatel sledovat. Nabízí okamžitý a velmi rychlý přehled o tom, jaká očekávání trh do dané firmy vkládá. Vnímejte jej jako užitečný doplněk a rychlý teploměr tržní nálady, nikoliv jako absolutní investiční pravdu.

FAQs – Na co se nejčastěji ptáte

Co je to poměr P/E a jak se přesně počítá?

Poměr P/E (Price-to-Earnings ratio) je valuační ukazatel porovnávající aktuální cenu akcie s jejím čistým ziskem. Vypočítá se jednoduše: Aktuální tržní cena akcie vydělená čistým ziskem na akcii (EPS) za uplynulých 12 měsíců.

Co nám hodnota P/E prakticky říká?

Ukazatel P/E vyjadřuje, kolik korun (nebo dolarů) jsou investoři aktuálně ochotni zaplatit za každou jednu korunu čistého zisku společnosti. Často se interpretuje jako doba (v letech), za kterou se investice zaplatí, pokud by zisky firmy zůstaly zcela konstantní.

Jaký je rozdíl mezi tradičním a Forward P/E?

Tradiční klouzavé P/E (Trailing P/E) vychází z již dosažených zisků za posledních 12 měsíců (historická data). Forward P/E naopak využívá analytické odhady očekávaných zisků pro následujících 12 měsíců (projekce do budoucna).

Jaké P/E se považuje za dobré?

Univerzální “dobré P/E” neexistuje. Hodnota se radikálně liší podle odvětví. Stabilní utility nebo banky mívají P/E přirozeně nižší (pod 10–12), zatímco technologické nebo biotechnologické firmy běžně operují s P/E přesahujícím 30, protože trh počítá s jejich rychlým budoucím růstem.

Další zdroje informací:

Investopedia (P/E Ratio Definition: Price-to-Earnings Formula and Examples)

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Zakladatel Finexu a investor zaměřující se na dlouhodobé investování, finanční vzdělávání a rozvoj investičních nástrojů. Vystudoval Vysokou školu ekonomie a managementu (VŠEM).

Ve své investiční praxi se zaměřuje především na akcie a kryptoměny, doplněné o další třídy aktiv. Pravidelně se účastní předních evropských investičních konferencí a dlouhodobě se věnuje popularizaci investování a zvyšování finanční gramotnosti.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.