Politika centrálních bank je fascinujícím tématem a pravděpodobně jednou z nejkontroverznějších diskusí, které lze v rámci makroekonomie vést. Chcete rozproudit hovor mezi ekonomy? Zvolte politiku centrálních bank… Každý na to bude mít svůj názor.

Ať už je politika centrální banky dobrá nebo špatná, jen málokdo zůstane lhostejný. Dokonce ani nejvýznamnější aktéři na burze a nejgeniálnější mozky planety nedokážou najít shodu v názoru na dopady kroků centrálních bank. Kde leží pravda o důsledcích působení centrálních bank?

V životě nedostáváme nikdy nic zadarmo

Když mluvíme o moderní době centrálních bank, musíme mluvit o kvantitativním uvolňování, nazývaném také QE (z angl. quantitative easing). Tento termín jste pravděpodobně slyšeli v době po globální finanční krizi v roce 2008, protože to byl hlavní nástroj, který centrální banky používaly k oživení ekonomiky. Bylo by normální, kdybyste o něm slyšeli i v dnešní době, protože je stále aktivní. Ano, i 12 let po globální finanční krizi se ho stále hojně využívá. A to je část našeho problému

Jednoduše řečeno: Kvantitativní uvolňování je transakce, při níž centrální banka nakoupí od vlád nebo podniků určité množství aktiv, obvykle dluhopisů.

Když Evropská centrální banka (ECB) neustále nakupuje státní dluhopisy, tlačí tím na nižší úrokové sazby, což nepřímo ovlivňuje i ty, které si sjednají evropští spotřebitelé se svou komerční bankou, například při pořízení hypotéky. Proto také říkáme, že kvantitativní uvolňování má stimulovat ekonomiku. Snížením úrokových sazeb budou lidé motivováni ke spotřebě (např. pořízení hypotéky na nákup domu). Mezi finančními odborníky probíhá diskuse o tom, zda se kvantitativní uvolňování skutečně rovná “tištění peněz”. Někteří tvrdí, že nikoliv, že QE je pouze výměna aktiv mezi centrálními bankami a komerčními bankami, a aby se v systému vytvořily nové peníze, musely by komerční banky vytvořit nové úvěry.

Nikdo však nemůže zpochybnit skutečnost, že centrální banky nakupují aktiva vytvářením rezerv centrální banky. Centrální banka nakupuje aktiva ze vzduchu. V tomto článku tomu budeme říkat “tisknutí peněz”.

Je zřejmé, že centrální banky mají neomezené pravomoce pro tisk peněz a hypoteticky by mohly tisknout tolik peněz, kolik by chtěly. Mohly by dokonce nepřímo rozdávat peníze lidem. Třeba Francie by mohla vydat libovolné množství státních dluhopisů a výnosy z nich přerozdělit lidem, přičemž by jistě věděla, že centrální banka tyto dluhopisy koupí. Problém s tištěním peněz (v jakékoli formě) spočívá v tom, že má své důsledky. V životě zkrátka neexistuje žádný oběd zadarmo.

Výraz “oběd zdarma” se ve finančnictví používá pro označení něčeho, co dostanete zdarma a za co byste obvykle museli zaplatit. Není to jen finanční termín, ale vztahuje se i na váš každodenní život, a to více způsoby, než si uvědomujete.

Vezměte si příklad vyhledávače Google: Myslíte si, že ho používáte zdarma, ale ve skutečnosti zpeněžuje vaše osobní údaje. Vy jste produkt a vaše osobní údaje jsou implicitní měnou.

Nikdy nedostanete nic zadarmo. Všechno má (skryté) náklady. Když se vrátíme ke kvantitativnímu uvolňování a dodávání likvidity, co to má společného s obědem zdarma?

Jaké budou skryté náklady kvantitativního uvolňování?

Možná si říkáte: “V čem je problém injekce likvidity? Když si poté lidé mohou snáze dovolit hypotéky a mohou více spotřebovávat, protože úvěry jsou levnější. Co je na tom špatného?”

Centrální banka kvůli tomu musí tisknout peníze. Je to půjčka, a to nejen pro vás, ale pro celou společnost. Takže jako každou půjčku, kterou si vezmete, budete muset tuto likviditu jednou splatit, ať tak či onak. A způsobů je mnoho. Buď budeme mít vyšší inflaci (čehož jsme už koneckonců svědky), nebo budou vyšší daně. Čím více je něčeho k dispozici, tím menší hodnotu to má a nejinak tomu je v případě peněz.

Centrální bankéři prosazují názor, že žijeme v novém světovém prostředí, což je pravda. Například technologická revoluce je přirozeně deflační (dostanete například vyšší výpočetní výkon za méně peněz). To může být jeden z důvodů, proč inflace zůstávala dlouhou dobu abnormálně nízká, zatímco centrální banky tiskly peníze, ale neznamená to, že je vše v pořádku. Například použití paralenu může na chvíli zmírnit horečku, ale pokud je příčina problému mnohem hlubší, paralen pouze zakryje skutečný problém.

Činy mají důsledky a nic takového jako oběd zdarma neexistuje. I když to na první pohled není zřejmé, nečekané důsledky se mohou později v budoucnu objevit v nových a neznámých podobách. Tisknutí peněz bude mít důsledky a podle toho bychom měli s kvantitativním uvolňováním nakládat.

Zdroj: praguefi.com

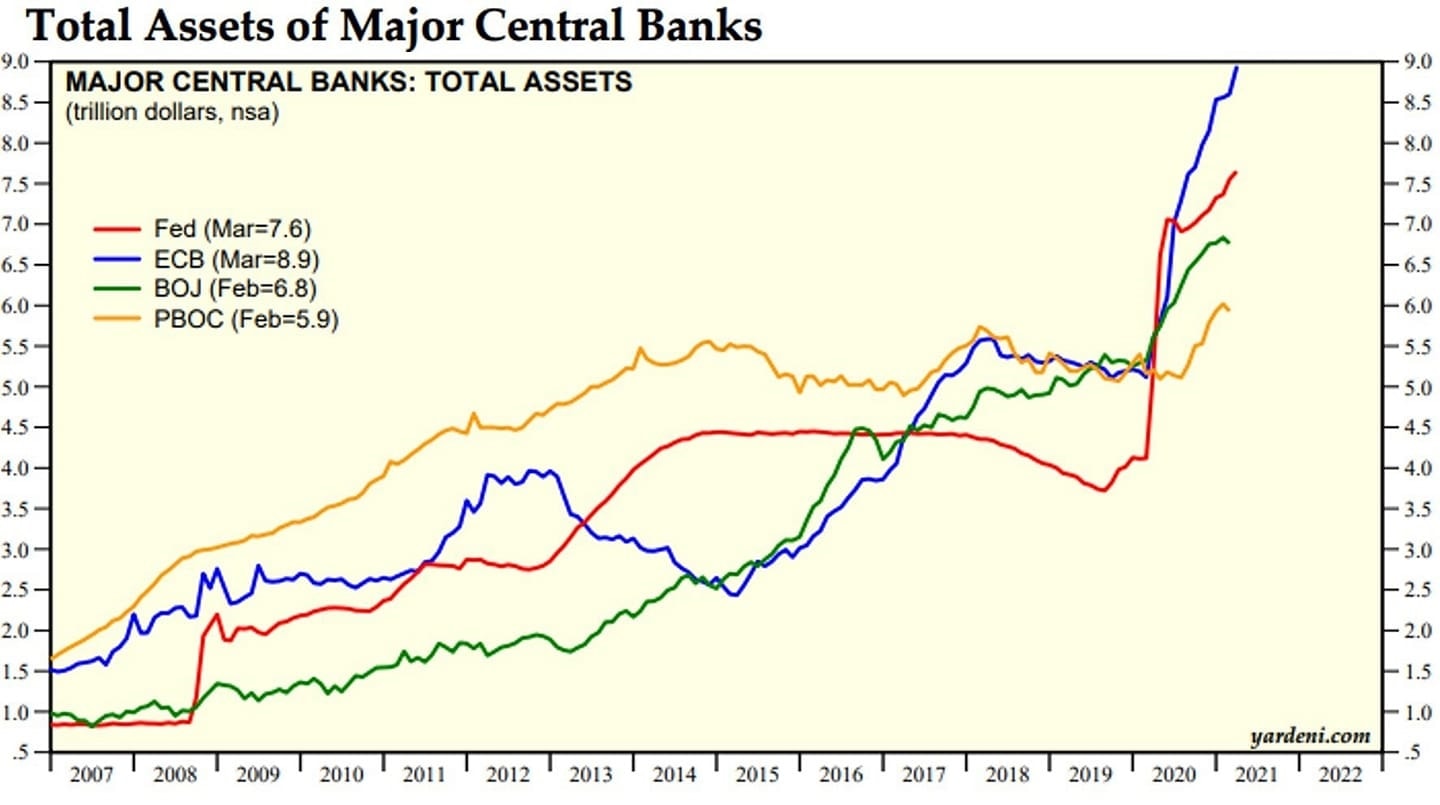

4 největší centrální banky ke Q1 2021 nakoupily aktiva o hodnotě více než 30 bilionů dolarů

Extrémní opatření využívané na denní bázi se stanou novou normou

Účelem kvantitativního uvolňování bylo stimulovat ekonomiku v době poklesu. Během recese je důležité ekonomiku podpořit. Když tlačíte úrokové sazby dolů, zpřístupňujete čerstvý kapitál do firem, projektů a investic. Pomáhá to vytvářet pracovní místa, a čím více lidí má práci, tím více lidé spotřebovávají. Je to samo sebou živená zpětná vazba. V tomto ohledu má skutečně velký smysl používat tyto nástroje ke stimulaci agregátní poptávky v obtížných dobách.

QE je jedním z nejsilnějších nástrojů a v době krize ekonomika potřebuje veškerou pomoc, kterou můžete dostat… Kde bychom byli, kdyby centrální bankéři po finanční krizi nezasáhli? Nebo během pandemie covid-19? Pravděpodobně v horší situaci než nyní.

Intervence v rámci QE jsou sice v určitých obdobích ospravedlnitelné pro nastartování ekonomiky, ale je opravdu těžké racionalizovat používání likvidity po delší dobu.

Finanční trh je jako každý přírodní systém. QE je antibiotikum podávané našemu ekonomickému imunitnímu systému. A stejně jako u skutečných antibiotik může jeho opakované a nesprávné používání vést k růstu nepříjemných, vůči terapii rezistentních bacilů a v dlouhodobém horizontu omezit naši přirozenou schopnost bojovat s nemocemi. Své ekonomické tělo krmíme antibiotiky už 13 let, každý den, bez jakéhokoli konkrétního důvodu. Náš ekonomický imunitní systém je rok od roku slabší a slabší.

Nyní pravidelně používáme extrémní opatření. V určitém okamžiku přestanou být extrémní opatření extrémní, pokud je budete používat denně. Stávají se v podstatě novým normálem. Co se však stane, až budeme mít další těžké období? Jaká palebná síla nám zůstane, když už jsme spotřebovali všechnu munici?

Když se nad tím zamyslíte, intervence centrálních bank jsou zcela nepřirozené.

Život je cyklický, rodíme se, žijeme a umíráme. To je koloběh života. I ekonomika je cyklická, existuje fáze oživení, konjunktura, zpomalení ekonomiky a čas od času přijde recese. V dnešní době děláme vše pro to, aby se cykly obecně prodloužily. Tato skutečnost má negativní důsledky pro celý finanční ekosystém. Zásahy centrálních bank jsou náchylné k morálnímu hazardu a nízké úrokové sazby udržují při životě zombie společnosti. Krize jsou bolestivé, ale mají tendenci očistit ekonomické prostředí od lidských excesů (nadměrná finanční páka, podvody, finanční bubliny).

V novém prostředí, v němž žijeme a kde nedovolíme, aby burza klesla, tlačíme lidi k většímu riziku. Vytváříme tak velmi nepřirozený, křehký systém.

Po celou dobu jsme měli mnoho příležitostí snížit deficity státních rozpočtů a vytvořit zdravé dluhové prostředí, ale jako vždy, když všechno dobře funguje a svítí slunce, nikdo nechce nic měnit. Paradoxně je to přesně ten okamžik, kdy je třeba něco udělat. Ne uprostřed bouře nebo krize, kdy se vrátíme do kolejí zdravých návyků.

Opiáty a ekonomika

Opiáty jsou chemické látky, které tlumí bolest. Opiáty, jako je např. morfin, se hojně používají v medicíně. Řekli byste, že morfin je špatná látka? Ne nutně. Opravdu záleží na tom, jak ho používáte. Pokud morfin použijete k léčbě akutní bolesti, bude pravděpodobně použit k dobrému účelu. Naopak pokud se o opiátech bavíme v případě drogové závislosti, nebude to dobrá věc. Obojí, jak úleva od bolesti, tak drogová závislost, však pochází ze stejného zdroje: Z opiátů.

Jak souvisí opiáty s kvantitativním uvolňováním? Řekněme, že se nějakému stavebnímu dělníkovi stane těžký pracovní úraz a zlomí si páteř. Pravděpodobně mu v nemocnici podají morfium, aby mu ulevili od bolesti. Nyní si představte, že tento stavební dělník je naše ekonomika. Prošla těžkým obdobím a jediným způsobem, jak naši ekonomiku vrátit zpět na správnou cestu, bylo píchnout ji nějakou likviditu (morfium), aby mohla fungovat dál. Bylo by trochu sadistické nechat našeho člověka projít bolestivou zkušeností, aniž bychom mu nabídli něco, co mu může pomoci zmírnit bolest. V takovém případě bychom lékaři tento zásah nevyčítali.

Lékař má však vůči pacientovi také určitou odpovědnost, a tím, že mu podá správnou a přiměřenou dávku morfinu, zajistí, že bolest bude pod kontrolou. Bude mu přitom podávat menší dávky morfinu, jak bude čas plynout a jeho zranění se začne hojit. V opačném případě se zvýší pravděpodobnost vzniku závislosti na opiátech. Jakmile bude základní problém vyřešen a jeho páteř (naše ekonomika) bude opět v pořádku, může se náš pacient vrátit do práce. V tuto chvíli by nemělo být nutné opiáty užívat.

Vyvstává zcela legitimní otázka: “Proč v případě naší ekonomiky lékař podávání opiátů nezastavil? Proč naši centrální bankéři odmítli zmírnit umělou stimulaci naší ekonomiky?”

Ponechali jsme si QE, protože jsme se báli, že jeho účinky budou příliš dočasné a příliš rychle odezní. A co hůř, zvýšili jsme dávku likvidity pro případ, že by jí bylo zapotřebí. Dál jsme pacienta krmili opiáty. Závislost může člověka změnit. Může změnit jeho chování. To se stalo v prosinci 2018, mohli jsme QE odstavit, ale báli jsme se reakce. Dnes je náš pracovník (ekonomika) závislák. Jeho systémy si na opium zvykly. Čím více opia mu píchneme, tím menší účinek to na něj má.

V určitém okamžiku vyprší platnost lékařského předpisu nebo droga přestane účinkovat, a co pak? Nezbude mu nic jiného než sáhnout po tvrdších drogách, aby uspokojil své potřeby. Jaký bude v té chvíli ekvivalent “tvrdších drog” v naší ekonomice? Nakoupí ECB všechna dostupná ETF na index EURO STOXX 50? A pak koupí celý akciový trh?

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.