Poslední půl rok byl pro investora velmi těžký. Ze světa nepřicházely prakticky žádné dobré zprávy. Pokud nějaké přišly, byly trhem vnímány negativně, protože to dávalo větší možnost americké centrální bance jednat a utahovat měnovou politiku.Michael Burry,Ray Dalio a ostatní pesimističtí investoři ohlašují pravidelně krach trhů a medvědí trend. Avšak i při tak velkém pesimismus si investoři museli dát pauzu. A ta přišla. Trhy k nelibosti shortařů v pátek 24. června rostly. Samozřejmě mluvit o změně trendu je předčasné, ale růst trhů dává investorovi nesdílícímu optimistický výhled na další pololetí 2022 šanci uzavřít pozice a vrátit se na trh ve chvíli, kdy bude utahování měnové politiky na konci.

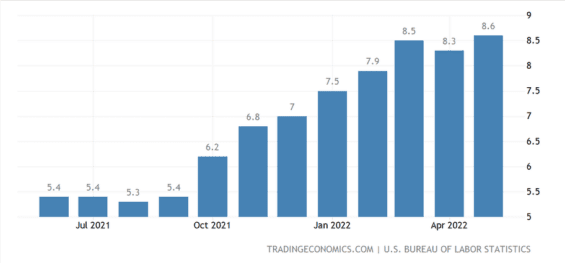

Jako důvod k optimismu se uvádí zpráva investičního bankéře Marka Kolanovice z JP Morgan. Kolanovic nevidí důvod, aby ve druhém čtvrtletí americká ekonomika vstoupila do recese. Naopak čeká, že se investoři osmělí, až si uvědomí, že světová ekonomika poroste. Kolanovic jde ve svých odhadech ještě dál, a říká, že recese nebude v USA ani za rok. Stejně tak předpovídá, že inflace dosáhla svého vrcholu v prvním pololetí 2022. Druhé pololetí již bude příznivější a inflace v USA dosáhne pouze 4,2 %. Díky tomuto poklesu Fed získá prostor, aby mohl připravit měkké přistání americké ekonomiky v dobách zvýšených úrokových sazeb. To zní velmi dobře. Jaké by ale měly být příčiny tohoto optimistického vývoje?

Zdroj: tradingeconomics.com

Inflace v USA

Kolanovic vidí minimálně dvě. První je opětovné nastartování Číny. Ta by měla znovu zažehnout svůj ekonomický motor. V druhé pololetí roku 2022 by růst čínského HDP měl dosáhnout silných 7,5 % oproti prvnímu pololetí, kdy díky uzávěrkám spojených s taktikou “zero covid“, čínská ekonomika prakticky nerostla. Druhým důvodem je současný pokles trhů, který byl mnohem silnější, než odpovídá skutečné situaci. Trh se z propadů vzpamatuje a vrátí se do rovnováhy. Návrat do rovnováhy má v sobě potenciál růstu, který bude minimálně 7 %. Tato předpověď je značně optimistická. Neobsahuje skutečné důvody, proč by trhy měly růst. Staví pouze na pocitu, že už jsme vlastně na dně, od kterého se můžeme odrazit.

Problém ale je, pokud jsme dosud dna nedosáhli. Tento syndrom hledání dna můžeme v současnosti pozorovat velmi dobře na Bitcoinu, který zažil strmý pád. Nyní se propad zastavil a vytvořilo se přesvědčení, že hranice 20 000 tvoří psychologickou úroveň, pod kterou tato nejslavnější kryptoměna nemůže padnout. Jenže záruka, že toto je opravdu dno, neexistuje.

Realističtější předpověď nabídl Bannister z analytické firmy Stifex. Připomíná, že trhy se dívají do budoucnosti a ceny akcií již v sobě mají započítán špatný vývoj následujících tří měsíců. Ten bude špatný, ale trhy jsou s tím smířené. Investoři se dívají do budoucnosti, tedy přesněji na ekonomický vývoj v horizontu šesti měsíců. Ten podle Bannistera může být následující.

Díky inflaci a malému růstu HDP si západní státy nebudou moci dovolit masivně podporovat konflikt na Ukrajině. Vznikne konsensus a tlak na hledání mírového řešení. Mírová jednání vytvoří tlak na cenu ropy.

Ta by mohla podle odhadů analytika zamířit k hranici 85 dolarů za barel. Pokles cen ropy nakopne světovou ekonomiku a s ní i světové burzovní indexy. Snížená cena ropy bude mít i pozitivní vliv na inflaci. Díky tomu, že inflace klesne, centrální banky nebudou mít již důvod zvedat úrokové sazby, ale naopak budou držet jejích úroveň mezi 1 % a 2 %.

Nikdo však nedokáže budoucnost předvídat s jistotou. Oba dva scénáře však mají něco společného.

A to myšlenku, že centrální banky, zejména Fed najde nějaký víceméně oprávněný důvod proč úrokové sazby nezvedat. Klíč k vyřešení současné situace mají v rukou centrální banky. V podstatě od začátku celé situace kdy se začalo mluvit o zvedání sazeb na americkém dolaru, si myslíme, že přesně k tomuto scénáři dojde.

Centrální banky sice nyní naznačily, a mnohé včetně ČNB našly odvahu zvednout silně sazby, ale FED nebo ECB mají na starost měny velmi zadlužených států, kdy i zvednutí úroků o 100 bazických bodů prakticky znamená obrovský zásah do státního rozpočtu a vyvolá dalekosáhlou politickou krizi.

Pokud se objeví první známky zpomalování inflace, bude se problém považovat za vyřešený. I když to bude jen zdání. Inflace není mixér, který bychom mohli zastavit pouhým stiskem tlačítka. Obdobně jako se inflace postupně objevila, bude i postupně mizet. Pokles inflace bude mít především mediální efekt, kdy se o ní média přestanou zajímat, a začnou psát o recesi. Téma recese bude čím dál víc v módě. Začínající recese znemožní zvedání sazeb. Jak se říká, všechny cesty vedou do Říma. V ekonomickém pojetí je vše připraveno k tomu, aby se již nezvedaly sazby. Nemluvíme však o současnosti, kdy sazby stále rostou. Je ale možné, že již na podzim budou centrální banky odstupovat od utahování měnové politiky. Investor by v každém případě měl zahrnout tento scénář do svých úvah.

Firemní zprávy: Pád evropské naděje v oboru IT

V burze s odstupem často mluvíme v souvislosti s děním na burze o tzv. indexové iluzi. Jde o to, že světové indexy se pravidelně převažují. Neúspěšné firmy z něj vypadají, zatímco ty úspěšné dostávají v indexu čím dál větší podíl. Tak se zdá, že světová ekonomika je v dobré kondici, protože světové indexy drží, nebo dokonce rostou. Situace firem je však jiná. Často se stává, že velké firmy, které opustily ty největší světové indexy, zmizí z obzoru ekonomických novinářů. Přitom právě tyto skomírající firmy nás informují o skutečném stavu ekonomiky. Jedním takovým příběhem je francouzská firma Atos.

Příběh Atosu nás může zajímat z mnoha důvodu. I když se jedná o francouzskou firmu, byla to jedna z mála evropských IT firem, která v některých oborech konkurovala USA. Atos je znám i u nás. V České republice působí od roku 2011, kdy učinil akvizici Siemens IT Solutions and Service. Atos měl být příběhem o úspěšné IT firmě, na kterou se může spoléhat celá Evropa. Avšak její příběh jako o úspěšné firmě již končí.

Firma Atos zaměstnávala přes 111 000 lidí po celém světě. Problémy nastaly v roce 2021, kdy obrat firmy zaznamenal pokles 2,5 %. To se nám může zdát ještě relativně málo, ale pro dynamickou firmu v oblasti IT to prakticky znamená velké zaostávání a neschopnost získávat nové klienty a nebo nefunkčnost daného byznys modelu. U Atosu se příčin sešlo více najednou. Firma chce řešit svoje problémy rozdělením na dvě samostatné společnosti.

Jedna se má zabývat informačními službami pro firmy. Tato divize je důvodem zpomalení celé společnosti. Firmy již nepotřebují řešení svých informačních systému na míru a Atos nestíhá v boji s konkurencí. Druhá divize společnosti by si pod svá křídla vzala dynamickou a prosperující část společnosti, která se zabývá kybernetickou bezpečností a poradenstvím. Rozdělením firmy by prosperující část mohla dosáhnout na nový úvěr, který umožní rozvoj této sekce. I když obrat rozdělených společností je přibližně stejný, okolo 5 miliard eur, jejich dynamika je opačná.

Není ještě přesně jasné, co dané rozdělení bude znamenat pro akcionáře firmy, ale ti co drželi akcie déle než rok, musí být zklamaní. Společnost Atos ztratila přes 80 % ze své ceny. I když IT firmy dokáží být velmi dynamické, nedá se očekávat, že by nové akcie rostly o desítky procent v dalším roce. Neúspěch firmy Atos může opravdu mrzet především Evropu, protože rozdělení této firmy je velká ztráta pro celé IT. Evropa tak ztratila příležitost aspoň na chvíli držet krok se světem.

Centrální banky: Rusnok se rozloučil velkým zvýšení sazeb

Bankovní rada ČNB se naposled sešla ve starém složení a pod vedením guvernéra Rusnoka. Čekalo se, že rada zvedne radikálně svoje úrokové sazby, protože nový guvernér Michl dlouhodobě prohlašuje, že je pro stabilitu sazeb. Úrokové sazby vzrostly o 125 bazických bodů na rovných 7 %. I tak velké zvýšení nebude stačit, aby porazilo 16 % inflaci.

Menší pozornost se věnovala faktu, že za současných podmínek ČNB značně intervenuje i na devizovém trhu. To není dobré znamení, protože české sazby jsou nyní nejvýše v regionu a přesto naše měna oslabuje.

Pokud nastupující guvernér Michl dostojí svému slovu a nebude sazby radikálně zvedat tak hrozí, že ČNB bude muset ještě víc intervenovat ve prospěch české koruny. V současnosti má ČNB dostatek devizových rezerv. Avšak jejich spotřeba může časem růst. Nového guvernéra Michla tedy nečeká klidné období.

Pro úplnost dodejme, že trend utahování měnové politiky pokračuje i nadále. Svoje sazby mimo Českou Republiku zvedlo Jordánsko o 50 bazických bodů na 3,75 %, Paraguay o 50 bazických bodů na 7,75 %, Island o 100 bazických bodů na 4,75, Filipíny o 25 bazických bodů na 2, % a Mexiko o 75 bazických bodů na 7,75 %.

Indexy: Konečně zelená barva

Optimismus na trzích se odrazil na týdenním růstu prakticky všech světových indexů. Jelikož hlavní vlna optimismu zachvátila trhy až v pátek při obchodování na zámořských trzích, nejhůře dopadly asijské burzy, které tu dobu byly již zavřené. Burza v Šanghaji rostla o 0,9 %. Japonský index Nikkei zaznamenal již solidní růst o 2,04 %. Nejlépe si však vedla burza v Hongkongu, která přidala 3,06 %.

Německému DAX se však nedařilo profitovat ze všeobecného růstu. DAX zakončil týden na červené nule. O poznání lépe se vedlo britskému FTSE 100, který přidal 2,74 %. Taktéž francouzský CAC40 vykázal velmi dobrý růst. CAC40 přidal 3,24 %.

Optimismus se však nejlépe projevil především na zámořských trzích. Průmyslový Dow Jones vzrostl o 5,41 %. Index S&P 500 posilnil o 6,45 %. Raketový růst o 7,49 % zaznamenal technologický Nasdaq100. Tento růst se jistě nelíbil mnoha investorům, kteří nyní sázejí na pokles akciového trhu.

Vývoj ceny ropy předvídá vývoj světové ekonomiky lépe než akciový trh. Ropa zažila druhý týden oslabovaní. Americká lehká ropa uzavřela na 107 dolarech za barel. Ropa Brent pak stála 113 dolarů za barel. O důvodu oslabení jsme již mluvili dříve. Cena ropy klesá v obavě na budoucí poptávku ve světě, který zažije ekonomickou recesi. To však neznamená, že cena ropy nemůže znovu vystřelit nahoru.

Není žádným tajemstvím, že Indie zvýšila import ruské ropy do své země. Indické rafinerie jedou na plné otáčky, protože zpracovávají ruskou ropu, kterou však prodávají do světa bez omezení. Je jen otázkou času, kdy vznikne tlak na Indii, aby přestala pomáhat Rusku obcházet sankce. Pokud by Indie přestala zpracovávat ruskou ropu, cena černého zlata by se mohla znovu vyšroubovat k 120 dolarům za barel. Jedinou možnou zprávou, která způsobí trvalejší pokles ceny ropy, je možnost mírových jednání mezi Ukrajinou a Ruskem.

Z pohledu technické analýzy se nic nemění. I když jsme nyní v krátkodobé sestupné tendenci na ropě, ta i nadále zůstává v dlouhodobém rostoucím kanálu. Spodní hranice tohoto kanálu leží na úrovni 100 dolarů za barel. Pokud ropa nesestoupí tak nízko, nemůžeme prozatím mluvit o změně trendu.

Komodity: Zlato znovu přešlapuje na místě

Zlato nyní patří k nejnudnějším komoditám. Na ropě nebo na mědi či jiných komoditách můžeme pozorovat čilý pohyb. Zlato hledá ve svém vývoji směr. Jeho cena se neustále pohybuje v pásmu mezi 1870 až 1820 dolarů za unci. Zlato zakončilo své obchodování na hodnotě 1828 dolarů za trojskou unci. Zlato v současnosti brzdí silný dolar. Americký dolar zůstává velmi silný oproti jiným měnám zejména proti Euru či japonskému jenu. Dokud bude dolar drahý, významného růstu na zlatě se nedočkáme.

I přes zdání optimismu posledních dnů bychom se neměli nechat unést a bezhlavě investovat do akcií. Měli bychom spíš využít růstu k uzavírání našich pozic a vybírání zisků. Doba je nejistá a růst může trvat jen několik dnů. Pořád je velmi těžké na trzích vydělat. Spravovat nyní portfolio je řízení rizika. Uměním v roce 2022 tedy není až tak peníze vydělat, ale spíše je neztratit.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.