V burze s odstupem investory varujeme před složitou situací na trzích již od začátku roku 2022, kdy bylo jasné, že Fed zvedne úrokové sazby.

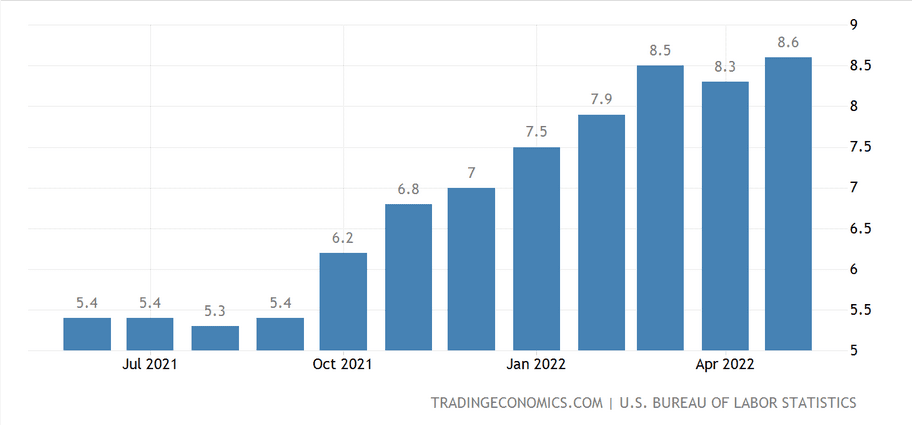

Je to až dětsky jednoduché. I zákony trhu jistým způsobem poslouchají zákony mechaniky. Sám Warren Buffett na svých výročních zasedání často připomínal, že úrokové sazby a cena aktiv jsou řízeny stejnými zákony, jako je jablko přitahované k zemi gravitační sílou. Jelikož je inflace stále vysoká, centrální bankéři budou muset zvedat sazby. Čísla o inflaci jsou výmluvná. Spojené státy mají inflaci 8,6 %, Nizozemí 8,8 %, Německo 7,9 %.

Zdroj: tradingeconomics.com

Inflace v USA

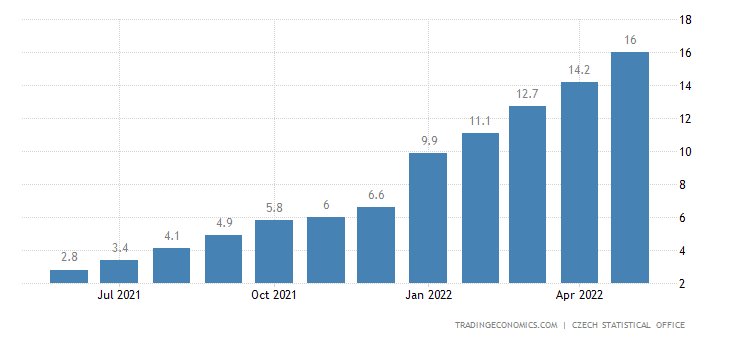

Rusko vedoucí válku má inflaci 17,1 %, tedy jen o něco málo víc než je u nás. Česká inflace dosáhla hrozivých 16 %. A to není všechno. Stačí si uvědomit, že například naše země začala zvedat sazby již před delší dobou a dnes máme sazby na úrovni 5,75 % i vysokou inflaci. Pořád totiž platí, že při inflaci 16 % a sazbách 5,75 % jsou reálné úrokové sazby záporné, konkrétně 10,25 %.

Není dosaženo stavu, kdy si lidé rozmyslí si půjčovat. Samozřejmě zejména na nemovitostním trhu se již dnes půjčky staly méně dostupné, ale co se týče obchodu či výroby to ještě neplatí. Pokud se firmě daří zvednout ceny bez ztráty zákazníků, vyplatí se jí půjčovat si peníze. První zásadní zjištění je, že pokud chceme inflaci zastavit, sazby musí být mnohem vyšší než v současnosti.

Zdroj: tradingeconomics.com

Vývoj inflace v České republice

Druhé zjištění je, že tak vysoké sazby, jaké máme my, si nikdo ze západních ekonomik nemůže dovolit. Panuje názor, že pro Fed jsou maximem 4 %. Pro Evropu budou obrovskou zátěží sazby okolo 2 %. V podstatě jsme se tedy ocitli ve slepé uličce. Není možné jít dopředu ani vycouvat. Pokud by se nyní nějaká významná centrální banka rozhodla znovu rozvolnit svou měnovou politiku, automaticky by to znamenalo velký nárůst inflace a silné oslabení měny.

Avšak i stání a přešlapování na místě, jak ho předvádí Evropská centrální banka, nikam nevede. V podstatě celá situace musí skončit velkým krachem, pokud nepřijde nějaký zázrak. To je dnes už víceméně zřejmé. V minulé burze s odstupem jsme psali o šéfu JP Morgan, který vidí přicházet ekonomický uragán. Každý týden se v médiích množí vystoupení podporující tuto verzi. V podstatě jediná dnešní výhoda je, že když krize přijde, nebude nečekaná. Překvapením by naopak bylo, pokud by k ní nedošlo.

Otázka šéfa JP Morgan je správná. Nejde o to, polemizovat o tom, zda krize přijde. Jde o to, jak bude velká.

Vhodná doba pro investice do akcií?

Čím dál víc lidí se při pohledu na vysokou inflaci ptá, zda je dobrou volbou nakoupit akcie, které představují reálný podíl ve firmě. Soukromé firmy, kterým se daří vypořádat se s inflacím, by mohly být proti ní dobrou zárukou. O co vzroste inflace, vzroste obrat dané firmě.

V inflačních dobách často roste výška dividend. Možná bychom nákupem dividendových akcií inflaci mohli porazit? A možná nejchytřejší otázka zní, zda je dobré investovat do akcií ropných firem, jako je například Chevron, jejichž cena od začátku roku zažila růst okolo 47 %. S tak dobrým ročním výnosem jistě inflaci porazí? V naších zeměpisných podmínkách zažil raketový růst Čez, který hravě překonal hranici 1100 korun. Pojistkou proti inflaci byl nákup energetických firem. Avšak bude to platit i do budoucna?

Pátek 11. června 2022 nám dokázal, že investovat do akcií nyní nemusí být 100% dobrá volba. Trhy pod vlivem čísel o inflaci připustily scénář, kdy Fed bude muset zvednout sazby možná o něco rychleji a důrazněji než původně plánoval. A tak se spustily výprodeje. Za pouhý jeden den italský index MIB, ztratil 5,17 %, rakouský ATX 3,96 %, Nasdaq100 3,52 %. List ztrátových indexů by mohl být velmi dlouhý. Problém je v tom, že pokud jste se měli smůlu a rozhodli se nakoupit italský index zrovna tento den, tak jste při současné inflaci 16 %, dosáhli ztráty přes 20 %.

Tak velikou ztrátu neumažete ani za rok obchodování pokud nebudete bezhlavě riskovat. Zde je odpověď na první otázku. Ano akcie mohou a měly by chránit před inflací, avšak za normálních tržních podmínek.

Díky tomu, že končí období levných peněz, které vyhnaly ceny všech akcií vysoko, není možné spolehlivě určit jejích cenu. Trhy se nyní mohou propadnout o 20 % bez toho, že by to způsobilo velké překvapení. Investice do akcí za těchto podmínek je velmi riskantní a jen těžko budeme porážet inflaci v době, kdy budou trhy padat. Nezbývá tedy nic jiného než čekat, než bude vhodné znovu akcie nakoupit.

To stejné v bleděmodrém platí pro dividendové akcie. S tím rozdílem, že pokud hlavní měna, ve které obchodujete, je česká koruna, vyplatí se již místo nákupu dividendových akcií uložit peníze na spořicí účet. Jeho zhodnocení sice nedosahuje štědrých českých dividend u Čezu, Philip Morris nebo Monety, ale díky vysokému riziku na trzích, se vám dost možná vyplatí dva nebo tři měsíce počkat a koupit akcie při výprodejových cenách.

Poslední možností je nákup energetických akcí. Kdo nakoupil před rokem 2022, určitě inflaci porazil. Avšak vstupovat nyní do těchto akcií není až tak výhodné. Jednak platí vše, co jsme řekli výše. Navíc ceny energetických akcií jsou dnes již vyhnané nahoru spekulanty. Další důležitou věcí je, že samotné energetické firmy hodnoty nevytvářejí. Jen dodají energií, aby zbytek ekonomiky mohl dobře fungovat. V podstatě se nyní jedná o transfer podílu vytvořeného bohatství do těchto společností. Avšak tyto společnosti samy o sobě nových hodnot vytvářejí velmi málo. Pokud technologické nebo cyklické společností nebudou dostatečně produkovat, tento transfer se zastaví právě díky vysokým cenám energií. Energetické firmy si tak ukousnou více koláče z ekonomiky, avšak otázkou je, jak tento koláč bude veliký?

A zde je největší riziko. Protože pokud bude jednání centrálních bank úspěšné, západní svět směruje do recese. Zvyšování sazeb má za cíl snížit radikálně poptávku. Nízká poptávka pak bude tlačit cenu energií dolů.

Takže pro investora platí to, že jakmile začne svět vstupovat do ekonomické recese a poroste počet krachů firem, je nejvyšší čas vybírat zisky na energetických titulech. V každém případě by si investor měl říct, že současná situace je s ohledem na poslední roky velmi výjimečná a přistupovat k investicím uváženě, opatrně a s pokorou.

Centrální banky: Rusko opět proti proudu a snižuje sazby, zatímco celý svět je zvyšuje

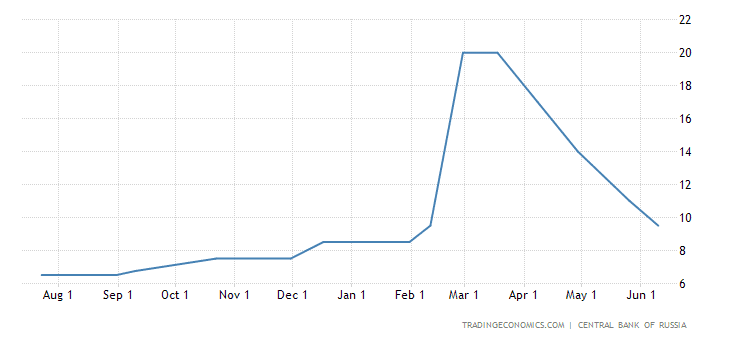

Ekonomická válka proti zbytku světa Rusku vychází. Ruský rubl je tak silný, že si Ruská centrální banka dovolila nové výrazné snížení sazeb. Rusko snížilo svoje sazby o 150 bazických bodů na 9,5 %. Tedy na úroveň nižší než před začátkem invaze na Ukrajinu. I když má Rusko nyní stejnou inflaci jako my, ruská ekonomika je zvyklá fungovat v režimu vyšší inflace. Snížením sazeb bude Ruská centrální banka stimulovat domácí poptávku a domácí firmy, aby si braly levnější půjčky. Bude zajímavé sledovat, kam až se Ruská centrální banka odváží své sazby snížit.

Zdroj: tradingeconomics.com

Vývoj ruský úrokových sazeb za poslední rok

Zbytek světa se však vydal opačnou cestou a musí sazby zvyšovat. Svoje sazby zvýšila Indie o 50 bazických bodů na 4,9 %, Chile o 75 bazických bodů na 9 %, Austrálie o 50 bazických bodů na 0,85 %, Srbsko o 50 bazických bodů na 2,5 %, Polsko o 75 bazických bodů na 6 %, Peru o 50 bazických bodů na 5,5 %. Pro nás je důležité především zvýšení sazeb v Polsku. Polsko i Maďarsko mají nyní sazby nad 6 %. ČNB už avizovala, že bude znovu sazby zvedat, takže i naše sazby budou začínat číslem 6. To už se ví, otázkou je jak dál. Pro českou korunu by nastala velmi složitá situace, pokud by Maďarsko a Polsko pokračovalo v nastoleném rytmu zvedání sazeb.

Pokud tyto země budou pokračovat ve zvedání sazeb, nový guvernér Michl je bude muset zvedat taky. Možná menším tempem, ale jinou možnost mít nebude.

Indexy: Páteční obchodování poslalo indexy do záporu

Jelikož burzy se propady díky americkému pátečnímu obchodování, tak asijské trhy byly ušetřeny těmto výprodejům. Avšak můžeme očekávat, že se asijské trhy propadnou na začátku týdne. Japonský index Nikkei posílil o 0,23 %. Čínské burzy dopadly o poznání lépe. Index Hang Seng přidal 3,43 %. Burza v Šanghaji vzrostla o 2,80 %.

Evropské trhy dopadly o poznání hůře. Německý index odepsal 4,83 %. Francouzský CAC40 ztratil 4,60 %. Britský FTSE dopadl nejlépe a odepsal pouze 2,86 %.

V zámoří byl nejvíc pod tlakem bez překvapení technologický Nasdaq 100. Ten přišel o 5,6 % a dostal se i pod hranici 12 000 bodů. Vývoj na Nasdaq100 ukazuje, že problémy budou ještě horší. V současnosti nelze vyloučit i pokles pod hranici 10 000 bodů. Index S&P 500 ztratil 5,05 %. Průmyslový Dow Jones ztratil 4,58 %.

Ceny ropy uhlídaly bezpečně linii 120 dolarů za barel. Lehká americká ropa se prodávala za rovných 120 dolarů. Ropa Brent pak stála 122 dolarů za barel. Vysoké ceny ropy začínají vadit amerických spotřebitelům. Američtí politici se tak budou snažit dělat vše proto, aby cena černého zlata spadla v nejbližších měsících. V červenci a v srpnu to půjde těžko, doba dovolených patří k těm nejnáročnějším co do spotřeby pohonných hmot. Avšak s příchodem podzimu bychom se mohli dočkat prvního zlevnění ropy díky poklesům poptávky zapříčiněné slabým ekonomickým růstem nebo dokonce recesí.

Právě cena ropy může být dobrým indikátorem. Čím víc vystoupí, tím větší inflační tlak bude. Avšak čím větší bude inflace, o to víc musí centrální banky zvednout úrokové sazby. A čím větší úrokové sazby, o to víc klesne poptávka po ropě. Jakmile klesne poptávka po ropě, cena ropy se dostane k pásmu 100 dolarů za barel. To by zhruba měla být její cena trvale, pokud nedojde k nějaké nepředvídané události, jako nález nových nalezišť, či významné geopolitické změně, která umožní plný návrat ruské nebo íránské ropy na světový trh.

Komodity: Zlato pořád přešlapuje na místě

I přes páteční propad, který ceně zlata pomohl, zůstává zlato i nadále vzdáleno klíčovým úrovním, které leží nad hranici 1900 dolarů za trojskou unci. Zlato se prodávalo za 1875 dolarů za unci. Změna na zlatě je možná až ve chvílí, kdy se změní monetární politika Fedu. Dokud Fed a ECB nezmění svůj tón a neřeknou, že sazby jsou dostatečně vysoko, zlato pravděpodobně neporoste.

Z toho nevyplývá, že musíme hned zlato odepisovat. Pokud si myslíme, že se scénář uvolněně měnové politiky za chvíli objeví na scéně. Nákup zlata může být dobrým prostředkem, jak na změně monetární politiky centrálních bank vydělat.

Slovo závěrem: Všem problémům není konec, máme tu Itálií

Abychom nepodlehli přílišnému optimismu, zmiňme na závěr ještě jedno riziko. ECB na svém posledním zasedání sazby ještě nezvedla. Hodlá tak učinit až v červenci, ve chvílí kdy zastaví svůj program nákupu aktiv. Otálení ECB je logické. Bojí se, že zvýšení sazeb způsobí problémy zejména zadluženým státům v čele s Itálií.

Již dnes můžeme pozorovat napětí na trhu se státními dluhopisy. Německý desetiletý dluhopis se nyní prodává s úrokem 1,49 %. Zatímco italský desetiletý dluhopis má úrok 3,8 %. To by nebyl problém, kdyby tyto dva státy neměly společnou měnu. Trhy tak jasně vzkazují, že o italské dluhopisy není zájem. Jakmile ECB skončí s nákupem dluhopisů všech zemí platících eurem, hrozí, že se výnosy na italských dluhopisech utrhnou z řetězu.

ECB na tiskové konferenci potvrdila, že situaci v Itálií sleduje. Avšak problém je v tom, že po skončení nákupu aktiv ECB nemůže bez souhlasu nakupovat dluhopisy konkrétní země. Může tak učinit v případě, že by o to Itálie požádala. Avšak k žádosti by musela připojit program škrtů ve veřejné sféře, jak to onehdy učinilo Řecko. Itálie, která se zotavuje z korony, určitě nebude chtít škrtat své veřejné výdaje. A proto nová silná krize eura klepe na dveře.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.