Burzovní vstup do letních prázdnin byl více než zajímavý. I přestože se na nás systematicky valí pouze špatné zprávy (inflace, drahé energie, recese…) pokles kupní síly a tak dále, trhy překvapivě skoro “z ničeho nic” rostly. Je to o to víc překvapující, že mnoho analytiků mluvilo o tom, že začal medvědí trend a trhy od teď budou jen padat. Novinám podobné titulky přináší velkou sledovanost a čtenost, ale jedná se o značné zjednodušení situace na finančních trzích.

Trh není palačinka, kterou lze jednoduše překlopit na druhou stranu. Trhy sice vstoupily do medvědího trendu, to však automaticky nezmámená, že od tohoto dne budou pouze klesat. Pak by investování bylo velmi jednoduché a čitelné.

Pro investora by nebylo nic jednoduššího než namísto nákupu oblíbených akcií tyto akcie pouze shortovat. Jenomže tak jednoduše burza nefunguje. Během sestupného trendu můžeme zažít řadu dnů, kdy trhy budou růst. V tom případě můžeme využít dobré nálady trhů k uzavíraní long pozicí a šetřit si hotovost pro budoucí nákupy. Nebo se pustit do nákupu akcií, ale s vědomím toho, že se jedná o krátkodobé pozice, ze kterých musíme rychle vystoupit, jakmile se situace obrátí zpět k horšímu.

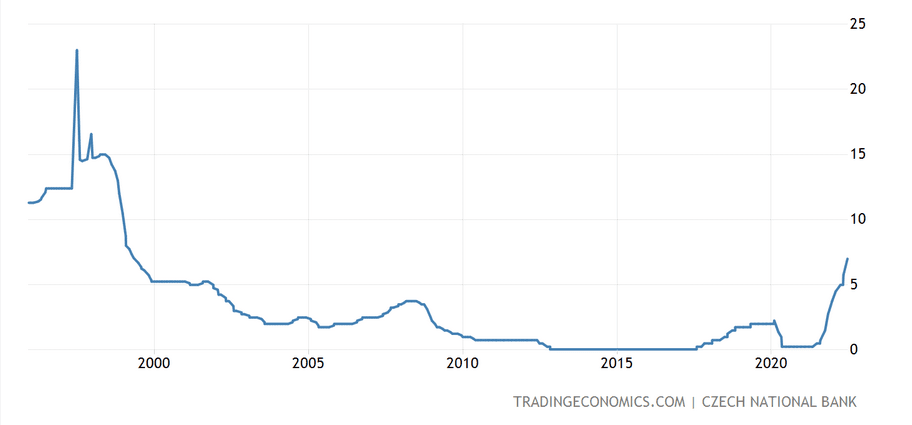

Ekonomie je cyklická. Ale se zrychlením finančních operací se zrychlily i ekonomické cykly. Proto je dnes mnohem těžší je odhadovat, kde jsme, a řídit se podle nich. Velmi dobré poučení nám nabízí zvedání sazeb ČNB. Sazby se začaly poprvé zvyšovat 24. června 2021. Po letních prázdninách se úrokové sazby zvedaly pravidelně, až na současných 7 %. Ale efekt jejich růstu není patrný ještě ani dnes. Inflace stále zrychluje. Nikdo tedy neví, kdy se naplno projeví ochlazení ekonomiky.

Obdobný příklad platí i pro trh s energiemi. Cena elektrické energie stále roste, ale její růst se na cenách výrobků projevuje postupně. Cenový šok se rozprostírá v čase. Stejně to platí i pro světové trhy. Zvedání americký úrokových sazeb se zcela jistě projeví, ale nikdo neví přesně kdy. Většina analytiků však předpokládá, že se efekt zvedání sazeb projeví až v roce 2023. Někteří však upozorňují na skutečnost, že zvedání sazeb bylo očekávané a předvídatelné. Proto spousta podniků, které věděly, že sazby porostou, si nepůjčovala peníze dopředu. Problém pro ně nastane, až si budou muset půjčit další peníze za pět nebo deset let. A nikdo neví, jaké budou v té době úrokové sazby. Takže efekt vyšších úrokových sazeb se bude na půjčování peněz projevovat postupně. Díky tomu, že se vše neprojeví současně, se dá očekávat, že ještě do konce roku zažijeme par pohodových týdnů. Důležité je neztratit ze zřetele podstatné otázky.

Nyní je evidentní, že vstupujeme do doby ústupu hospodářského růstu. Co by mělo investora zajímat, je způsob, jak tato změna proběhne. Bude se jednat o pomalou sestupnou tendenci? Nebo půjde o skokovou změnu? Odezní rychle recese nebo se bude jednat o několikaletou záležitost? Přetransformuje se recese do systemické krize? Které firmy a která odvětví na této změně prodělají, která naopak vydělají? To jsou ty správné otázky, avšak nikdo na ně nemůže mít jistou odpověď. Budoucnost je ze své podstaty nepředvídatelná. Co však investor může udělat je vzít různé hypotézy a scénáře na vědomí a připravovat se na ně. Štěstí přeje připraveným.

Za současným růstem je spekulace. Ta je v celku jednoduchá a už jsme o ní v burze s odstupem mluvili několikrát. Špatné makroekonomické podmínky donutí centrální banky odstoupit od ambiciózních plánů na zkrocení inflace. V brzké době budeme svědky návratu uvolněné měnové politiky.

Nová hotovost na trzích znovu způsobí silný růst akcí. Pokud k tomuto scénáři dojde, znovu se vynoří otázka na jak dlouho? Jak moc se měnová politika změní? Této pracovní hypotéze nahrává velká liknavost ECB, která svým velmi zmateným jednáním ukazuje, že Evropa si jen velmi těžko bude moct dovolit zvedání sazeb.

Nerozhodnost ECB tak odnáší euro, které se blíží paritě k americkému dolaru. Ale znovu, nepředbíhejme událostem. Tyto změny se dějí velmi pomalu. Současné dění nám jen ukazuje jak moc je důležité načasování při investování.

Centrální banky: Centrální bankéři si letní dovolenou neberou a nadále zvedají sazby

Vstup do letních prázdnin nezastavil světový trend zvedání sazeb. Ten pokračuje i nadále. Po Maďarsku zvedl sazby i náš severní soused Polsko. Polská centrální banka zvedla svoje sazby o 50 bazických bodů na 6,50 %. To je pořád o 50 bazických bodů méně než máme my. Ale v ekonomii nerozhodují až tak absolutní hodnoty, ale daleko důležitější jsou trendy a jejich dynamika. Pokud Maďarsko a Polsko bude své sazby zvedat pravidelně každý měsíc do konce roku 2022, bude to obrovský tlak na českou korunu. Tento tlak by se měl projevit hlavně oslabováním kurzu české koruny.

ČNB sice intervenuje na devizových trzích proti jejímu oslabení, otázkou však zůstává, jak dlouho si ČNB bude moci dovolit spotřebovávat své devizové rezervy. Tyto devizové rezervy nejsou nekonečné. Až se zásoby devizových rezerv budou tenčit, ČNB se bude muset znovu uchýlit ke zvedání sazeb. Naši centrální bankéři si toto nebezpečí uvědomují. Je tu i možnost, že by ČNB mohla překvapit a oproti předpokladům i nadále zvedat svoje sazby. Nikoliv však tak agresivně jako v předchozím období, ale zvedání o 25 bazických bodů na každém setkání, by se jevilo jako relativně přijatelné řešení.

Zdroj: tradingeconomics.com

Základní úrokové sazby ČNB

Pro úplnost si připomeneme státy, které zvedly svoje úrokové sazby na začátku července. Austrálie zvedla svoje sazby o 50 bazických bodů na 1,35 %, Uruguay o 50 bazických bodů na 9,75 %, Srbsko o 25 bazických bodů na 2,75 %, Rumunsko o 100 bazických bodů na 4,75 %, Peru o 50 bazických bodů na 6 %, Izrael o 50 bazických bodů na 1,25 %, Albánie o 25 bazických bodů na 1,25 %, Pákistán o 125 bazických bodů na rovných 15 %.

Indexy: Zelenou barvu narušila pouze burza v Šanghaji

Uplynulý týden byl z pohledu indexů velmi dobrý. Jediným zklamáním pro investory byly čínské trhy, zejména pak burza v Šanghaji. Ta oslabila o 0,93 %. Hongkongský index Hang Seng poklesl o 0,61 %. Avšak japonský Nikkei předvedl solidní růst a posílil o 2,24 %.

Trhy v Evropě se vezly na optimistické vlně. Výkon britského FTSE nebyl nějak oslnivý a přidal 0,38 %, německý Dax už předvedl solidní růst 1,58 %. Pověst evropských indexů vylepšil CAC 40, který přidal 1,72 %.

V zámoří exceloval především Nasdaq100. Ten po delší době poklesů předvedl velmi solidní růst o 4,56 %. Z pohledu technické analýzy je velmi důležitá hranice 11 700 bodů. Pokud se index bude pohybovat na této hranici a udrží jí, budeme moci začít mluvit o konstrukci a případné změně krátkodobého trendu. Tento pohyb vzhůru však ze své podstaty nemůže mít dlouhého trvání za současné konstelace na trzích a nastavení měnové politiky. Pokud ji však neudrží, budeme pokračovat v klasickém scénáři medvědího trendu.

Ostatní americké indexy však již tak úspěšné nebyly. S&P 500 přidal 1,94 %, což je ještě velmi dobrý výkon. Ale průmyslový Dow Jones vzrostl o skromných 0,77 %. Výsledek Dow Jones nám ukazuje, že i přes euforickou náladu na trzích, situace zůstává vážná.

Ceny ropy jsou jak na houpačce. Pod vlivem zpráv o recesi se cena ropy přiblížila až k psychologické hranici 100 dolarů za barel. Na začátku Ruské invaze na Ukrajinu před čtyřmi měsíci se cena ropypodívala na 140 dolarů za barel. Cenový rozptyl ropy je neskutečný. Ropa Brent zakončila týden na 107 dolarů za barel. Americká lehká ropa pak stála 104 dolarů za barel.

Výkyvy na ropě nám připomněly, že není dobré věřit analytikům. V současnosti jsou názory na vývoj cen ropy diametrálně odlišné. Od předpovědí o zhroucení ropy na úroveň 65 dolarů za barel díky recesi, až po scénáře mluvící o totálním výpadku ruské ropy ze světových trhů. Kdyby Rusko přestalo dodávat ropu na světový trh, cena barelu by mohla dosáhnout 350 dolarů. Už z rozdílů těchto předpovědí vyplývá, že nikdo nic s určitostí neví. Jak se tedy postavit k cenám ropy?

Pokud nedojde k žádným nepředvídatelným událostem jako například opětovnému uzavření ekonomik kvůli Covidu, tak současná poptávka po ropě dosahuje předcovidové úrovně. Jinak řečeno, poptávka po ropě je silná a producenti ropy mají nyní problém s jejím uspokojením. Zmírnit napětí na trhu s ropou může přinést až návrat íránské nebo venezuelské ropy na trhy. Je pravděpodobné, že se tohoto řešení dočkáme, ale není to jen o politice. Ani Ruská invaze nezměnila fakt, že ropný sektor je podfinancováný. Nebuduje se dostatek nových ropných polí. Poptávka po ropě zůstává nadále i silná. Takže po několika výkyvech směrem dolů se znovu dočkáme růstu na ropě. Její cena by se měla spíš pohybovat v pásmu 110 až 130 dolarů za barel.

Komodity: Kovům se i nadále nedaří

Dnešní přehled kovů začneme pro změnu u mědi. Propad mědi pokračuje nadále. Měď oslabila o 2,58 %. Sice jsme svědky občasného růstu, ale jedná se pouze o technický růst nikoliv o změnu trendu. Jelikož ceny mědi klesají dlouhodobě, znamená to, že ve světě není silná poptávka po této průmyslové surovině. Jinak řečeno měď nám jasně říká, že světový průmysl zpomaluje.

Poptávka po mědi je hlavně tažena Čínou. Z grafu tedy vyplývá, že i přestože čínská centrální banka dělá vše, aby pomohla své ekonomice, nedaří se to. Hospodářský růst Číny se odhaduje na 3 % pro rok 2022. To je mnohem méně, než jsme bývali zvyklí. Pokud se nepodaří znovu rozjet motor čínské ekonomiky, pravděpodobnost celosvětové recese exponenciálně vzroste.

Zlato a stříbro se nachází i nadále pod tlakem. Trojská unce zlata se prodávala za 1735 dolarů. Stříbro se obchodovalo za cenu 19,1 dolarů. Z pohledu technické analýzy oba dva drahé kovy prolomily spodní hranice kanálu a nyní nás čeká sestup dolů. Zlatu a stříbru škodí silný dolar. K obratu na zlatu dojde ve chvíli, kdy se ve světě změní monetární politika.

Světové trhy se nacházejí na křižovatce. V krátkodobém horizontu se mohou vydat oběma směry. O tom kam se podíváme, napoví v příštích dnech výsledková sezona za druhé čtvrtletí startující v USA. Americkou výsledkovou sezonu otevírají tradičně americké banky. Budeme se těšit na výsledky JP Morgan, Morgan Stanley, Wells Fargo, Citigroup nebo BlackRock. Samotná čísla nebudou tak zajímavá. Co bude opravdu důležité, jsou prohlášení šéfů a CEO k dalším výhledům a cílům do konce roku 2022. Hlavním problémem zůstane boj s inflací. Bude růst počet firem, které nejsou schopny dobře fungovat v dobách zvýšené inflace. Jejich zisky budou zmenšeny o inflaci. Bylo by opravdu velkým překvapením, pokud by počet firem bojujících s inflací byl menší než v prvním čtvrtletí 2022. Výsledková sezona nám hodně napoví o opravdové kondici světové ekonomiky.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.