Finanční trhy a obecně svět investic den co den nabízejí řadu investičních příležitostí a možnost spekulovat na vzestupy i poklesy trhů má dnes téměř každý. Investování může být zábava. Představa výrazného růstu vašich peněz v průběhu času je lákavá. Říkáte si, proč to taky nezkusit?

Zkuste. Stačí mít potřebný kapitál – doporučuje se alespoň několik set tisíc korun nebo dlouhodobější horizont pravidelného investování, dostatek kuráže a ochoty se učit. K tomu, aby se z vás stal úspěšný investor, byste si ale měli uvědomit i tyto 4 klíčové body, aby vaše úspěchy nebyly pouze o štěstí, ale mohli jste z nich těžit dlouhodobě.

1. Co je cílem vašeho investování?

Zkuste si promyslet důvod vašich investic. Jakého cíle chcete dosáhnout? Důchod za 25 let, nebo si chcete koupit dům za 10 let, či pasivní příjem? Jakmile si určíte konkrétní cíl investice, zjistíte pravidelnou měsíční částku, kterou budete muset každý měsíc investovat po dobu x let, abyste se za daný počet let dostali díky složenému úročení na vámi požadovanou cílovou sumu.

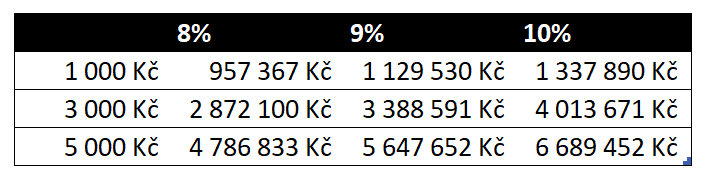

Níže uvedená tabulka ukazuje, jak by vaše peníze díky složenému úročení mohly růst za 25 let s různými pravidelnými měsíčními vklady a zároveň s různými předpokládanými výnosy.

Konkrétně pokud tedy budeme pravidelně měsíčně investovat 5000 korun, díky složenému úročení se za 25 let dostaneme při výnosu 10 % na částku přes 6 a půl miliónů korun.

Složené úročení a hodnota pravidelného vkladu

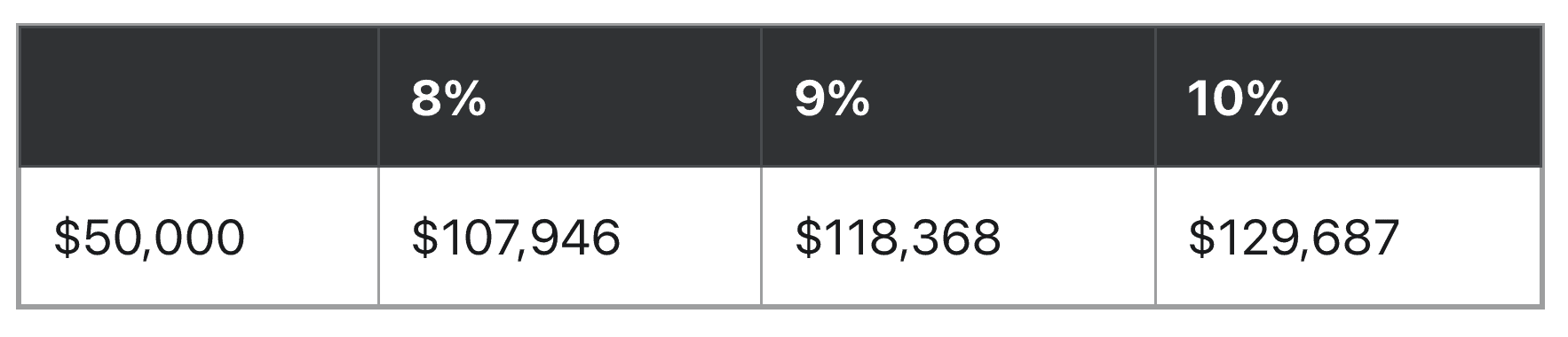

Další tabulka ukazuje příklad investice, ve které investujete na začátku pouze 1 jednorázový vklad v částce 50 000 Kč. V případě očekávaného výnosu 8 % každý rok po dobu 10 let získáte díky složenému úročení částku 107 946 Kč.

Zdroj: fool.com

Složené úročení a hodnota jednorázového vkladu

2. Vzdělávejte se

Měli byste mít obecné povědomí o tom, do čeho investujete. Jaké druhy produktů vyrábějí společnosti, do kterých chcete investovat? Jaká rizika mají tyto společnosti? Podnikají ve slibných odvětvích s velkým prostorem pro růst? Nebo jsou to společnosti v klesajícím odvětví s klesajícími prodeji, zisky a tržbami?

Před začátkem investování vám každá instituce předloží k vyplnění investiční dotazník. Cílem investičního dotazníku je získat od zájemce o investování informace o jeho odborných znalostech a zkušenostech v oblasti financí a investičních nástrojů. Takto se zjistí také vaše tolerance a preference ve vztahu k investičnímu riziku. Vyplnění investičního dotazníku je důležité pro zjištění investičního profilu zájemce a pro následné doporučení strategie investování.

Poznámka

Klient nemá povinnost vyplnit investiční dotazník či odpovědět na jednotlivé otázky.

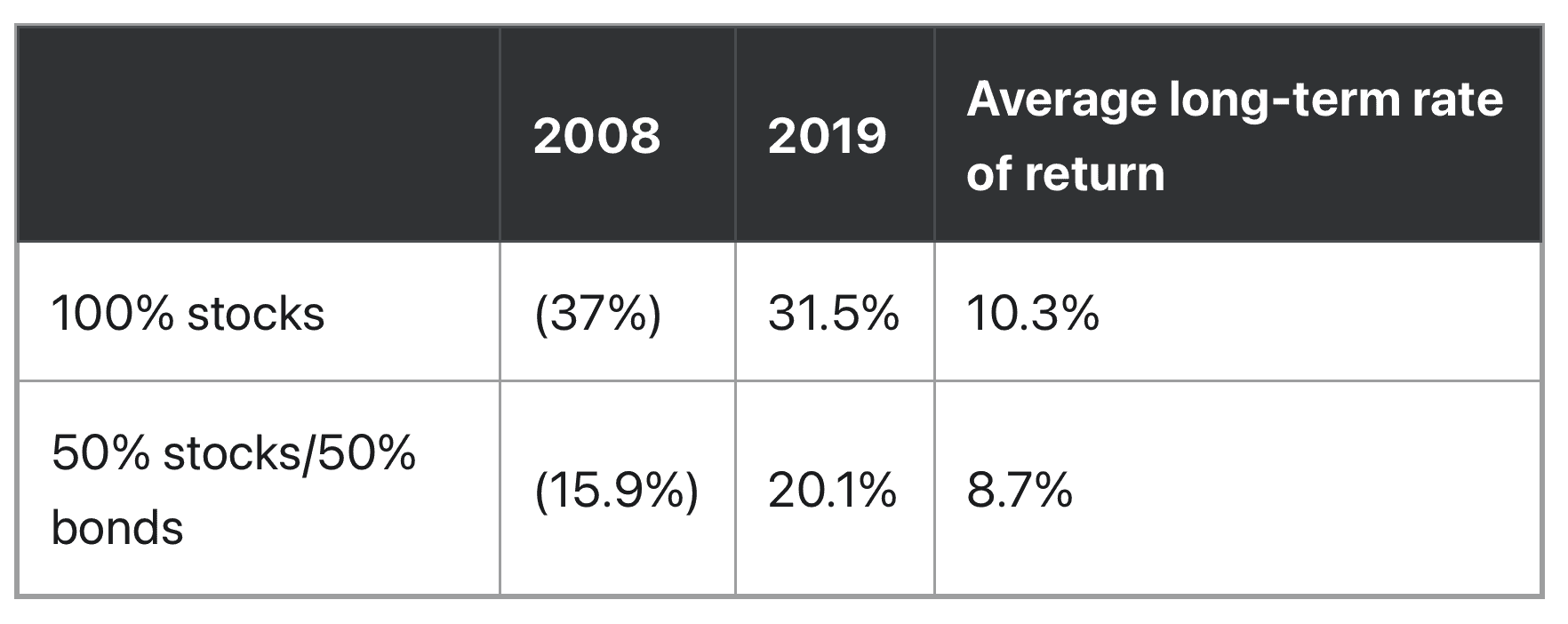

Pokud se bojíte rizika můžete portfolio složit např. z 50 % z akcií a z 50 % z dluhopisy. Naopak pro agresivnější investory, kteří se nebojí rizika, může být vhodnější 100 % investovat do akcií.

Tabulka níže zobrazuje rozdíl mezi portfoliem 100 % akcií oproti portfoliu 50 % akcií a 50 % dluhopisů během medvědího trhu v roce 2008, býčího trhu v roce 2019 a průměrné výkonnosti trhu.

Zdroj: fool.com

Medvědí, býčí a průměrný trh

4. Průběžně rebalancujte své portfolio

Poznáním tolerance k investičnímu riziku investiční proces zdaleka nekončí. Kromě stanovení ideální alokace do jednotlivých tříd aktiv je totiž důležité i pravidelné rebalancování portfolia. O co se konkrétně jedná a jak může tento poměrně jednoduchý krok pomoci správně řídit riziko?

Každý investiční plán by v sobě měl zahrnovat cílenou alokaci do jednotlivých tříd aktiv v návaznosti na rizikový apetit a horizont daného investora. Postupem času však dochází k růstu či poklesu jednotlivých investic v portfoliu a jejich váhy se začínají více či méně odchylovat od cílených hodnot.

To není ideální, neboť portfolio je vystaveno buď zbytečně vysokému riziku nebo je naopak vzhledem k potřebám investora příliš defenzivní. Právě tento problém řeší rebalancování, v jehož rámci dochází k úpravě vah jednotlivých tříd aktiv v portfoliu zpět do optimálního stavu.

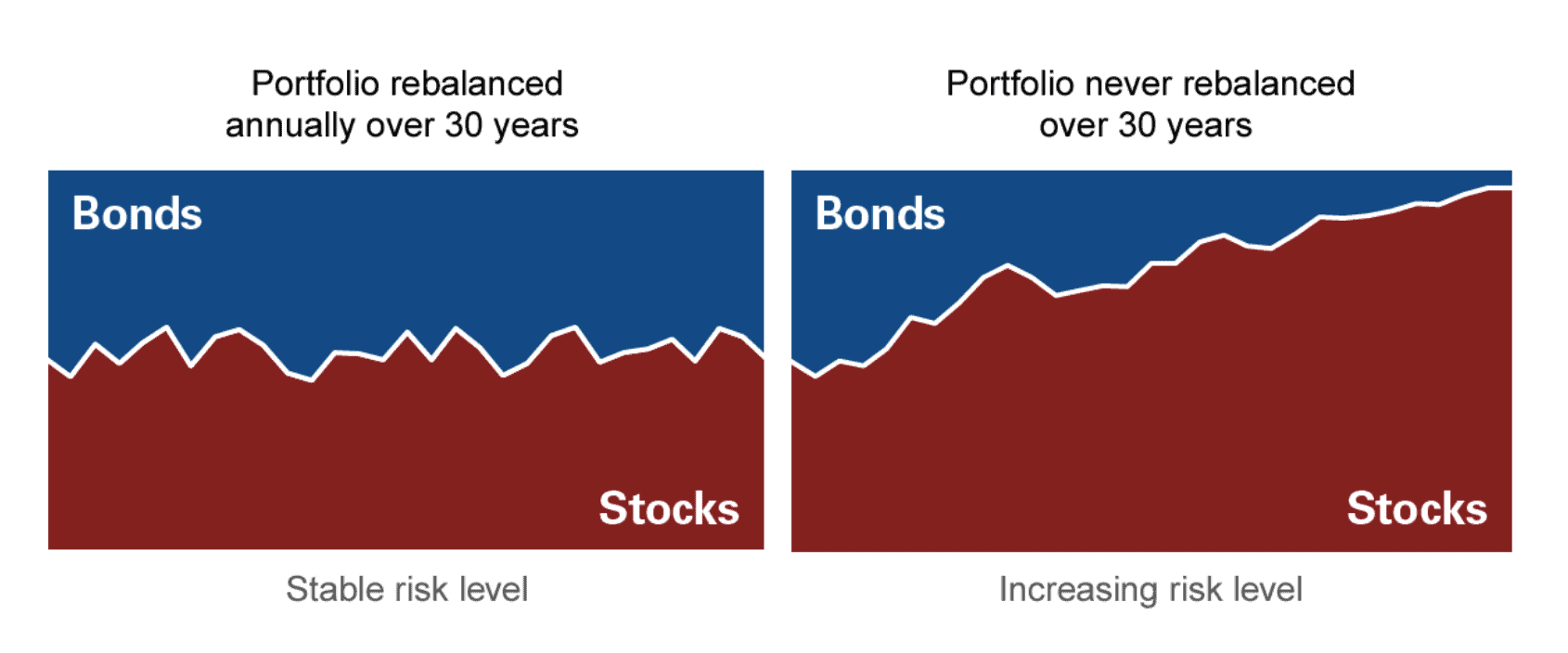

Pokud by investor tuto aktivitu úplně zanedbal, postupem času by jeho portfolio bylo s velkou pravděpodobností čím dál tím rizikovější, neboť akcie na delším horizontu zpravidla rostou více než ostatní třídy aktiv. To dokládá následující modelace, která simuluje vývoj dvou portfolií s počáteční váhou akcií a dluhopisů 50:50 na třicetiletém horizontu. Bez rebalancování se z vyváženého portfolia stalo téměř výhradně akciové.

Zdroj: vanguard.com

Simulace vývoje portfolia s rebalancováním a bez na 30letém horizontu

Závěr

Určete si cíl vašeho investování, neustále se vzdělávejte, poznejte svou toleranci k riziku a průběžně rebalancujte své portfolio, aby vaše úspěchy nebyly pouze o štěstí, ale mohli jste z nich těžit dlouhodobě.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.