Podle Institute of International Financecelkové zadlužení Číny činilo na konci roku 2020 270 % jejího HDP, zatímco o rok dříve to bylo 247 %. Zahraniční dluh dosáhl v roce 2020 výše 2,4 bilionu dolarů.

Od roku 2008 vzrostly čínské půjčky, především podniků a domácností, o téměř 100 % HDP a představují dvě třetiny nárůstu dluhu. V posledních 13 letech byl čínský růst poháněn masivními investicemi do infrastruktury a nemovitostí podporovaný vládou a financovaný dluhem, který poskytovaly především státem vlastněné banky. Velká část tohoto dluhu je přitom vázána v málo výnosných nebo neproduktivních aktivech.

Tento problém není nový. V letech 1993, 1998 a 2004 Čína úspěšně prošla epizodami nadměrného poskytování úvěrů provinčním vládám a státním podnikům (State Owned Enterprises – SOEs). Tentokrát je však situace skutečně jiná. Jde o větší částky a dluh je také povětšinou soukromý s výrazným podílem zahraničních věřitelů.

Čínský kouzelný stroj na snižování dluhu tradičně spočívá v tom, že věřitelé převádějí nesplácené úvěry na společnosti spravující aktiva (fakticky nekvalitní banky) výměnou za dluhopisy se státní zárukou. Poté problém vyřeší čas a silný hospodářský růst. Rostoucí HDP zvyšuje hodnotu aktiv a úměrně tomu snižuje úroveň dluhu a nesplácených úvěrů vyjádřených v procentech HDP na zvládnutelnou úroveň.

Zdroj: data.worldbank.org

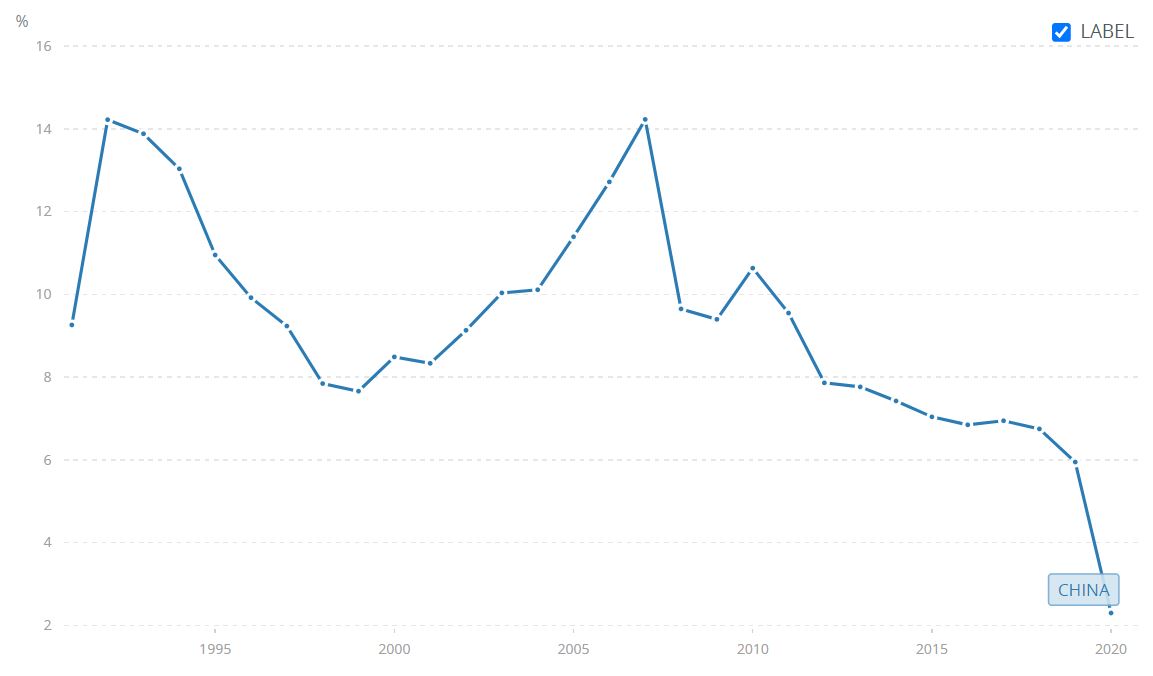

Meziroční růst HDP Číny za posledních 30 let

Tato doba však nyní skončila, protože požadovaná míra růstu se nyní zdá jako nedosažitelná. Při současné úrovni čínského dluhu, který roste přibližně o 12-15 % ročně, je k pouhému udržení stabilního poměru dluhu k HDP zapotřebí růst ekonomiky o 6 %. Problém však komplikuje odhodlání čínské vlády zpomalit zadlužování, které je motorem růstu. Kromě toho čínský růst omezuje také rostoucí obchodní napětí se Spojenými státy a také výrazné regulace technologických gigantů.

Finanční flexibilita Číny je přeceňována. Díky velkým devizovým rezervám se ignorují kumulované investiční závazky. Na základě kritérií Mezinárodního měnového fondu (MMF) potřebuje Čína přibližně 3 biliony dolarů, což je zhruba současná úroveň rezerv. Částky potřebné k rekapitalizaci finančního systému a restrukturalizaci ekonomiky by je snížily hluboko pod minimum MMF.

Vzhledem k významným nelikvidním investicím, jako jsou půjčky v rámci iniciativy Nové hedvábné stezky a rozsáhlé držby amerických státních dluhopisů, které by bylo obtížné prodat, může být navíc realizace využití rezerv obtížná. Prodej amerických státních dluhopisů by rovněž způsobil nežádoucí zhodnocení jüanu.

Současná krize byla vyvolána pokusy omezit poskytování úvěrů developerům. Řešení dědictví nekvalitních úvěrů nyní hrozí spuštěním dluhové krize a zadušením hospodářské aktivity. Neřešení současné situace však povede k většímu budoucímu problému a konečnému zúčtování se Čína nevyhne.

Obavy ze sociálních nepokojů a finanční nestability znamenají, že vláda pravděpodobně zasáhne.

Vzhledem k tomu, že nemovitosti tvoří 60-75 % majetku čínských domácností, bude situace podněcovat státní podniky nebo jiné subjekty k převzetí developerských projektů, aby zachránily kupce nedokončených bytů a dodavatele.

Hlavní čínští věřitelé budou chráněni. Centrální banka země bude dodávat likviditu a udržovat nízké sazby. Výsledkem budou uměle nízké a pravděpodobně záporné reálné úrokové sazby. Domácí střadatelé tak mohou přijít o peníze ve složitých produktech správy majetku, a také se zbrzdí přechod místního hospodářství od investic ke spotřebě jako hlavnímu motoru ekonomiky. Konečným důsledkem však mohou být ztráty investorů po celém světě.

Zahraniční investoři nejsou vůči situaci v Číně imunní. Ceny mezinárodních dluhopisů vydaných čínskými realitními společnostmi výrazně poklesly. Probíhající hospodářské spory se Západem, menší závislost na zahraničním kapitálu a menší touha Číny po ekonomické angažovanosti znamenají, že nesplácení zahraničních dluhopisů již není tabu.

Navíc se může stát, že mezinárodní věřitelé nebudou mít kvůli spletitým úvěrovým strukturám přístup k prvotřídním aktivům a peněžním tokům, což povede k významným ztrátám. Po letech nadávání Číně za ignorování tržní disciplíny mohou cizinci nést důsledky svých vlastních rad.

Vzhledem k tomu, že čínská ekonomika stála v minulých letech za přibližně 30-40 % celosvětového růstu HDP, zpomalení se dotkne i obchodních partnerů Číny.

Investoři do čínských akcií a dluhopisů, ať už přímo nebo prostřednictvím ETF či fondů rozvíjejících se trhů, jsou ohroženi. I výnosy amerických a evropských společností jsou závislé na růstu čínských trhů. Riziku tak jsou vystaveny podniky orientované na vývoz, jako jsou automobilky, výrobci průmyslových strojů, letecký průmysl, technologické společnosti a výrobci luxusního zboží.

Producenti komodit a dalších těžených surovin, jako je Austrálie a Brazílie, a podniky zabývající se výrobou surovin, které těží z čínské poptávky, budou mít rovněž nižší příjmy, a tak bychom mohli pokračovat. Čínská ekonomika je zkrátka celosvětovým gigantem a v dnešním globalizovaném světě téměř neexistuje možnost, jak by se investor mohl od případných čínských problémů oprostit. Je zřejmé, že co se stane v Číně, v Číně pravděpodobně nezůstane.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.