FinexAkcieMáte volných 5 000 Kč měsíčně? Takto z nich může vyrůst zajímavá renta

Máte volných 5 000 Kč měsíčně? Takto z nich může vyrůst zajímavá renta

Pět tisíc korun měsíčně nepůsobí jako suma, která převrátí budoucnost. Jenže při pravidelném investování a trpělivosti z ní může vyrůst kapitál, který časem pomůže vytvořit příjemnou rentu.

Na první pohled to nevypadá nijak oslnivě. Pět tisíc korun měsíčně dnes mnoho lidí utratí skoro bez přemýšlení. Jenže v investování nehraje hlavní roli jednorázová vysoká částka, ale pravidelnost.

Právě ta rozhoduje o tom, zda peníze z účtu jen tak zmizí, nebo postupně začnou pracovat ve váš prospěch.

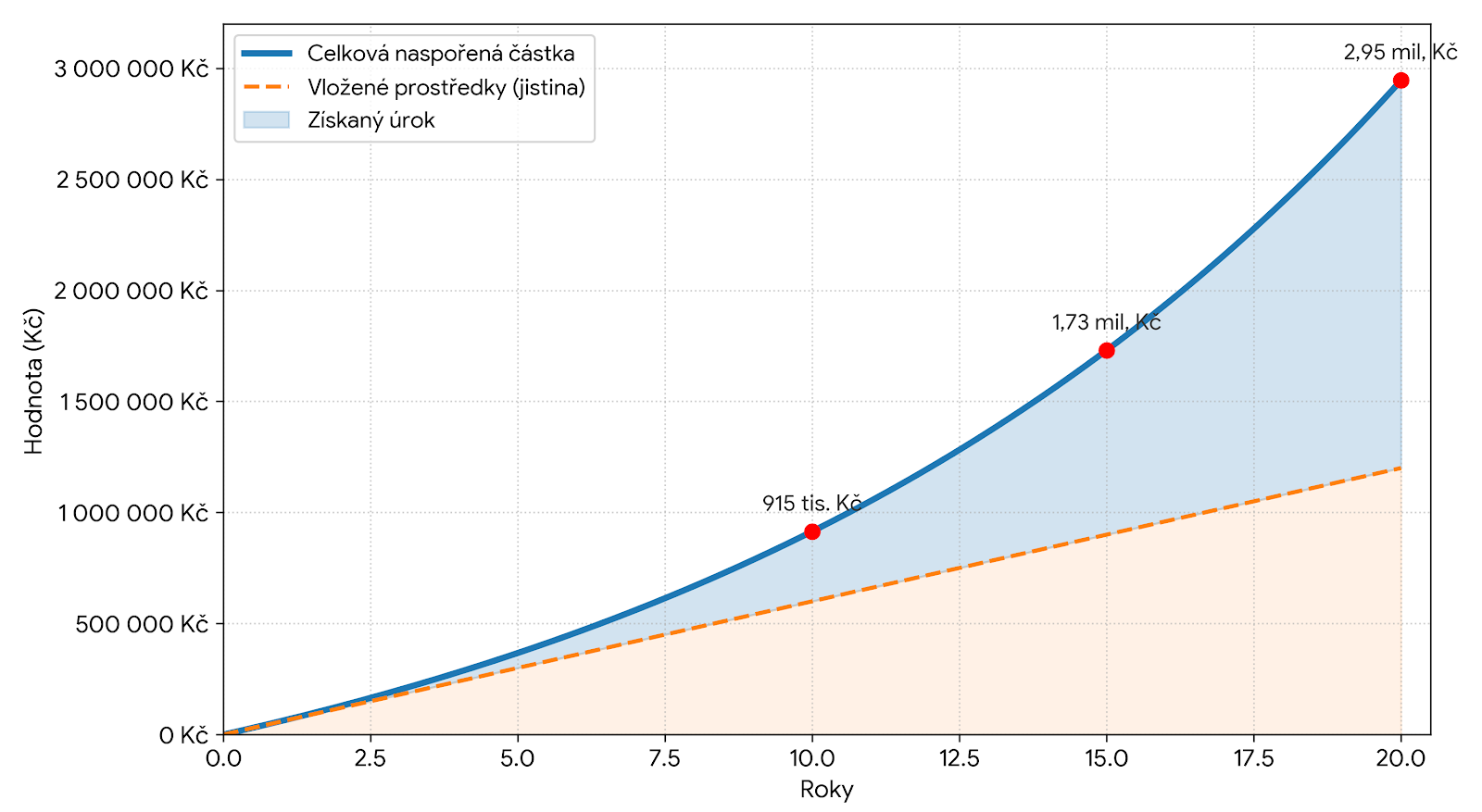

Za rok totiž odložíte 60 tisíc korun. Za deset let je to 600 tisíc, za patnáct let 900 tisíc a za dvacet let 1,2 milionu korun. A to počítáme pouze vlastní vklady, bez jakéhokoliv zhodnocení.

Jakmile se přidá čas a složené úročení, začne být celá situace mnohem zajímavější.

Při modelovém zhodnocení 8 % ročně by se z pravidelné investice 5 000 korun měsíčně mohlo za deset let stát přibližně 915 tisíc korun. Za patnáct let by to bylo 1,73 milionu a za dvacet let už zhruba 2,95 milionu korun.

Zdroj: finex.cz

Růst pravidelné investice 5 000 Kč při zhodnocení 8 % p.a.

Proč i menší částka dává v dlouhém horizontu smysl

Největší chybou začínajících investorů bývá představa, že bez statisíců na účtu nemá smysl začínat. Jenže investování není sprint, nýbrž maraton.

Přesněji řečeno, připomíná to sázení stromu. První roky vypadá nenápadně a zdánlivě se nic neděje. Po čase ale zakoření a začne růst mnohem rychleji.

Klíčovou výhodou částky 5 000 korun měsíčně je fakt, že ji zvládne odložit mnohem širší okruh českých domácností než v případě agresivnějších plánů v řádech desetitisíců. Taková investice navíc tolik nebolí při nevyhnutelných tržních výkyvech.

Investor má mnohem větší šanci ustát období poklesů. Neposílá totiž na trh sumu, která by zásadně ohrožovala jeho běžný rozpočet.

A to je klíčové. Úspěch totiž často nestojí na tom, kdo vybral nejlepší akcii, ale kdo na trhu vydržel dostatečně dlouho. Disciplína bývá ve výsledku mnohem cennější než snaha o genialitu za každou cenu.

Pro většinu začátečníků bývá rozumnější zvolit jednodušší cestu.

Místo vyzobávání jednotlivých akcií dává často větší smysl pravidelně investovat do široce diverzifikovaného fondu. Ideálním příkladem je ETF, které kopíruje velký akciový index.

Nesázíte tak vše na jedinou kartu, ale rozložíte peníze mezi desítky či stovky podniků.

Výhoda je zřejmá. Když se jednomu podniku přestane dařit, celé portfolio to neohrozí zdaleka tolik jako při nákupu jedné konkrétní akcie.

Začátečník navíc nemusí každý týden studovat výsledkové reporty, zadlužení, marže a ocenění jednotlivých firem.

TIP

Český investor může část dlouhodobého plánu stavět i přes DIP (dlouhodobý investiční produkt), pokud chce využít daňové zvýhodnění a je si jistý, že na tyto peníze dlouho nesáhne.

Vedle toho ale dává smysl udržovat i běžnou investiční část portfolia, která nebude svázaná pravidly pro výběr v pozdějším věku.

Důležité je ještě jedno pravidlo: před začátkem investování byste měli mít vytvořenou dostatečnou finanční rezervu.

Investovat peníze, které můžete za pár měsíců potřebovat na nájem, opravu auta nebo nečekané výdaje, představuje zbytečný hazard. Akciový trh sice umí růst, ale dokáže i nepříjemně kolísat.

Jak velká renta z toho může jednou být

Nyní k otázce, jež čtenáře zajímá ze všeho nejvíc. Může z pěti tisíc měsíčně opravdu vzniknout renta? Ano, je však třeba držet se při zemi.

Nepůjde o rentu, která by během pár let plně nahradila vysoký plat. Může ale posloužit jako velmi užitečný doplněk příjmu, a to při delším investičním horizontu dokonce překvapivě zajímavý.

Když vezmeme výše uvedené modelové částky a budeme počítat s tím, že by investor z portfolia ročně čerpal 4 %, vychází orientační měsíční renta následovně:

po 10 letech asi 3 050 korun měsíčně,

po 15 letech přibližně 5 770 korun měsíčně,

po 20 letech zhruba 9 820 korun měsíčně.

To už rozhodně nejsou zanedbatelná čísla. Taková renta může pokrýt energie, část nájmu, pojištění nebo jiné pravidelné výdaje v době, kdy už člověk nechce být závislý výhradně na státním důchodu.

Mnoho lidí se až příliš upíná k otázce, zda ročně zhodnotí své prostředky o 7, 8, nebo 10 %. Ve skutečnosti bývá ještě důležitější to, jestli vydrží investovat pravidelně, levně a dostatečně dlouho.

Velkým nepřítelem je také panika. Když trhy klesnou, mají investoři tendenci zastavovat pravidelné vklady nebo rovnou všechno prodat. Tím si ale často uškodí více než samotným poklesem trhu.

Právě proto je nezbytné nastavit si realistický plán. Pět tisíc měsíčně představuje ideální střední cestu – rozhodně nejde o přestřelený cíl.

Pro spoustu lidí je to částka, kterou lze při rozumném hospodaření dlouhodobě odkládat. A v investování znamená dlouhodobá udržitelnost naprosto vše.

Pět tisíc korun měsíčně tedy není zanedbatelná částka, ačkoliv to není ani lístek k pohádkovému bohatství přes noc.

Jde však o velmi solidní základ, ze kterého při trpělivém přístupu může vyrůst majetek schopný generovat smysluplnou rentu. A právě v tom spočívá celé kouzlo. Není to o rychlosti, ale o faktu, že i obyčejná suma dokáže za pár let odvést neobyčejnou práci.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.