FinexAnalýzyIkonická značka, ale akcie nejlevnější za 10 let. Z miláčka investorů je bolestivý propadák

Ikonická značka, ale akcie nejlevnější za 10 let. Z miláčka investorů je bolestivý propadák

Nike je globální ikona, ale její akcie jsou 75 % pod vrcholem. Tržby stagnují a marže pomalu klesají. Nízká cena akcie ale zvýšila dividendový výnos. Je to důvod ke koupi?

Nike patří mezi nejsilnější spotřebitelské značky na světě. Její logo znají lidé napříč kontinenty, pyšní se bohatou historií a dlouhé roky patřila mezi nejoblíbenější tituly investorů.

Aktuální pohled trhu je však o poznání chladnější.

Cena akcií se propadla o 75 % pod svá historická maxima a vrátila se na úrovně z roku 2016. Tento pokles sice vyhnal dividendový výnos (poměr roční vyplacené dividendy k ceně akcie) na 3,8 %, nabízí se ale otázka, zda jde o skutečně atraktivní příležitost.

Dnešní pozice Nike je totiž poměrně složitá.

Firma už neroste jako dřív

Nedávné výsledky hospodaření potvrzují, že společnost prochází náročnějším obdobím.

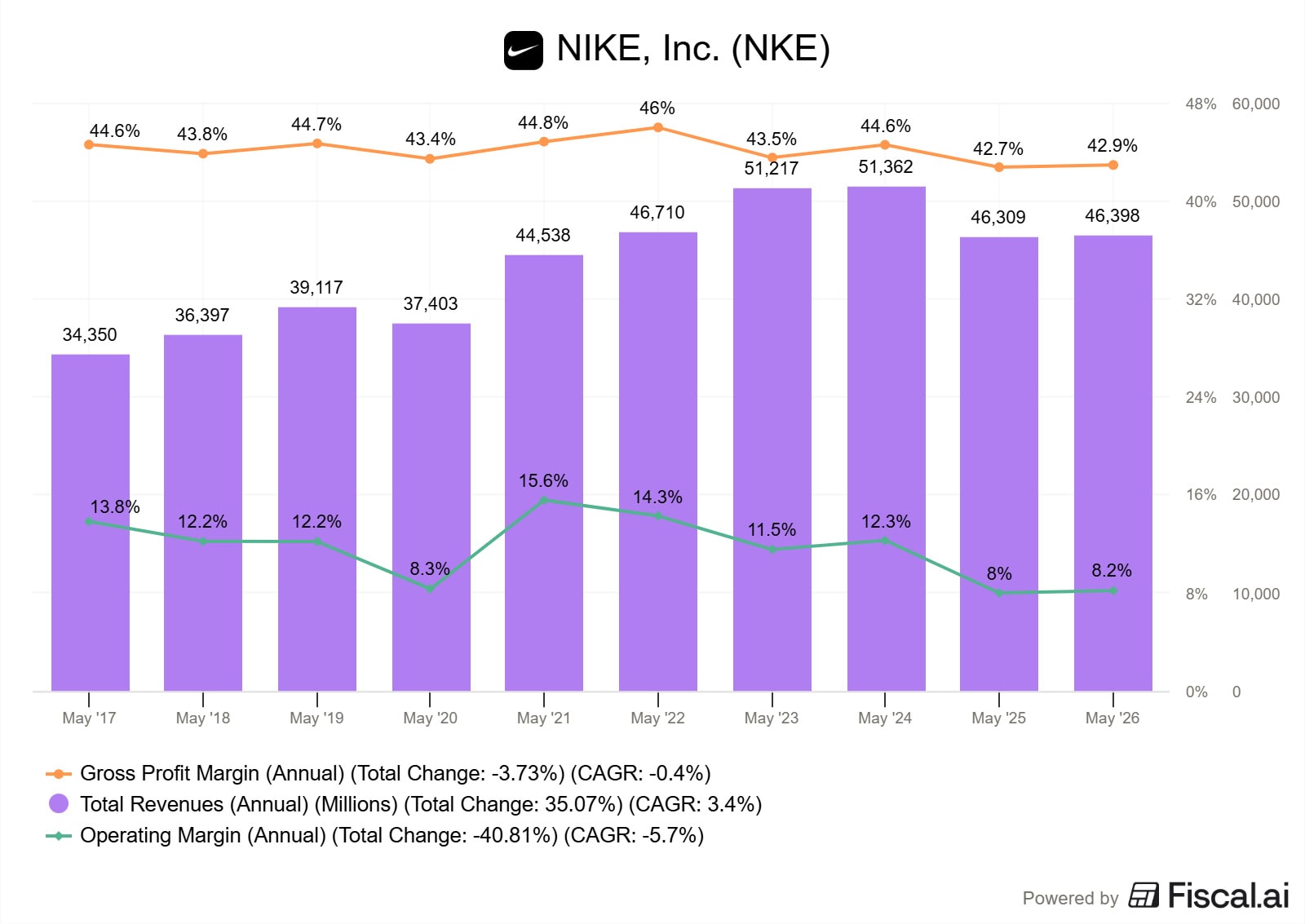

Ve fiskálním roce 2026 (končícím v květnu) dosáhly tržby 46,4 miliardy USD. Na první pohled tak zůstaly meziročně stabilní, avšak po očištění o měnové vlivy klesly o 2 %.

Zdroj: www.fiscal.ai

Tržby a marže Nike

Nike pochopitelně zůstává obrovskou a ziskovou korporací. Trh ji ovšem dlouhodobě vnímal jako prémiovou růstovou značku. Jakmile se růst zastaví, mění se i pohled na její ocenění.

Provozní marže (podíl provozního zisku na tržbách) se navíc propadla k 8 % z dřívějších hodnot kolem 14 až 16 %. Firma tedy sice prodává velké objemy zboží, ale s podstatně nižší ziskovostí.

Anketa

Již hlasovalo 10 čtenářů

Myslíte, že je současný růst amerických akcií, který táhne zejména umělá inteligence, dlouhodobě udržitelný?

Nepříznivý vývoj zaznamenal také přímý prodej (NIKE Direct), který za celý rok klesl o 6 %. Digitální prodeje oslabily dokonce o 12 %. Přímý prodej měl přitom v minulosti fungovat jako hlavní motor pro zvyšování marží a posilování kontroly nad značkou.

Velkoobchodní prodej přes partnery naopak o 6 % vzrostl. Tento posun vyvolává otázky, zda podnik nepřehodnocuje svou strategii a nevrací se k modelu, od kterého se dříve odkláněl.

Klesající cena akcií přitáhla pozornost investorů hledajících dividendy.

Zmíněný dividendový výnos 3,8 % představuje u Nike historicky nadprůměrnou hodnotu, což může na první pohled působit atraktivně.

Zásadní je však otázka její dlouhodobé udržitelnosti.

Za posledních dvanáct měsíců Nike vygenerovala volné cash flow (hotovost zbývající po úhradě provozních a kapitálových výdajů) v objemu lehce nad 1 miliardu USD.

Na dividendách ovšem vyplatila téměř 2,4 miliardy USD. Vyplácet akcionářům více peněz, než kolik reálně vyděláte, nelze trvale.

Rozvaha podniku naštěstí zůstává silná. Ve fiskálním roce 2026 disponovala Nike hotovostí a krátkodobými investicemi ve výši kolem 9 miliard USD a drží si dlouhou historii nepřerušeného navyšování dividend.

Pokud by však slabší tvorba hotovosti pokračovala, mohla by se výplata dividendy dostat pod silný tlak.

Neztratila Nike část svého kouzla?

Další překážku představuje rostoucí konkurence. V běžeckém segmentu posilují značky jako Hoka či On. V oblasti lifestylu a sportovního oblečení zvyšují tlak Lululemon, Adidas a další.

Zákazníci mají širší výběr a Nike tak postupně ztrácí svou dřívější nedotknutelnou pozici.

Přestože si udržuje status mimořádně silné globální značky s obrovským dosahem, spoléhat pouze na ikonické logo již zjevně nestačí.

Podnik musí trhu dokázat, že umí vyvíjet inovativní produkty, za které zákazníci zaplatí plnou cenu bez nutnosti slev a bez neustálého spoléhání na retro modely.

Vyplatí se investice do Nike?

Z investičního hlediska představuje Nike příležitost spíše pro velmi trpělivé investory.

Ukazatel P/E (poměr ceny akcie k čistému zisku) se pohybuje kolem hodnoty 20. Na historické poměry této firmy jde o relativně nízké ocenění, avšak obrat v hospodaření a následný růst ceny akcií může trvat podstatně déle, než trh aktuálně předpokládá.

Shrnutí základních faktů:

Výhody

Patří mezi nejznámější spotřebitelské značky na světě, což jí dává vysokou odolnost proti krátkodobým výkyvům.

Disponuje obrovskou distribuční sítí, exkluzivními vztahy se špičkovými sportovci a mimořádnou marketingovou silou.

Udržuje si silnou rozvahu a likviditu, díky které má prostor financovat potřebné provozní změny.

Strukturální problémy a ztráta módní relevance. Pokud mladší zákazníci trvale upřednostní konkurenci, návrat k historickým maržím bude velmi obtížný.

Oslabení na čínském trhu, který dlouhodobě patřil k hlavním motorům růstu.

Tlak na budoucí výplatu dividendy v důsledku slabšího volného cash flow.

Podnik zůstává finančně stabilní a drží si pozici jedné z nejsilnějších značek. Makroekonomické prostředí i spotřebitelské návyky se však změnily. Aby akcie znovu nabraly dlouhodobý růstový trend, potřebují jasný a silný impuls.

Ten zatím na obzoru nevidím, proto dává smysl s nákupem vyčkat minimálně do výsledků z dalších čtvrtletí.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.