FinexAkcieČínské akcie si připisují i více než 100 %! Ujel investorům vlak? Vyplatí se investice do čínského akciového trhu?

Čínské akcie si připisují i více než 100 %! Ujel investorům vlak? Vyplatí se investice do čínského akciového trhu?

Některé nejkvalitnější čínské akciové tituly si dokázaly v letošním roce připsat zisk i více jak 100 %. Proč Čína nyní tolik roste? A dalo se to předpokládat?

Čínský akciový trh vskutku dramaticky posiluje, což je pro mnohé běžné investory velkým překvapením. Některé nejkvalitnější čínské akciové tituly si dokázaly v letošním roce připsat zisk i více jak 100 %. Dalo se na něco takového připravit?

Čína byla v očích investorů dost dlouho v nemilosti. Respektive nikdo nechtěl o čínských akciích ani slyšet. Přestože jsou na tomto trhu bezesporu kvalitní tituly. Typickým příkladem jsou akcie Alibaba nebo JD.com. Čili z kontrariánského hlediska byl trh určitě zajímavý.

Pro kontrariány je ze své podstaty typické, že se snaží hledat hodnotu na trzích, kde ji ostatní přehlíží. Zkrátka jít proti proudu.

Čínský akciový trh byl letos na historických minimech, a pokud se investoři odhodlali k akumulaci na těchto kurzových minimech, vyplatilo se jim to.

Zdroj: wsj.com

Největší týdenní růst na čínském akciovém trhu od finanční krize

Video: Čínské akcie letí do stratosféry

Čínské akcie posilují i o více jak 100 %

Čínské akcie byly od konce minulého roku jedním z mých černých koní. Na trhu panovala naprostá deprese, o Číně se málokdo chtěl bavit. Jelikož v trhu doslova zahučelo velké množství malých investorů.

Člověk si ale musel počkat, protože v letošním roce byl růst víceméně střídmější. V září však čínská centrální banka přijala velmi robustní soubor opatření pro podporu domácí spotřeby a akciového trhu. Centrální banka použila takřka vše, co mohla.

Od snížení základních úrokových sazeb (7denní repo sazba, střednědobá zápůjční facilita), sazby u nesplacených hypoték, snížení povinných minimálních rezerv až po dodávání likvidity s cílem nákupu akcií pro investiční společnosti, fondy, brokery a pojišťovny.

Dle mého názoru jde o extrémně agresivní opatření a dokonce jsou v plánu i fiskální opatření. Proto si nemyslím, že čínské akcie udělají jeden parabolický růst a je konec.

Centrální vláda dodala trhům nemalé sebevědomí, což se může na kvalitních titulech propisovat hodně dlouho.

Dalo se však něco takového očekávat? Dalo. Nejsem rozhodně žádný odborník na tamní politickou ekonomii, ale z mých znalostí o ekonomické historii Číny vím, že podobná opatření jsou místním folklórem.

Osobně jsem proto předpokládal, že čínská vláda dříve nebo později zasáhne. Nebyl jsem přirozeně sám, dost se nad tím spekulovalo. Minimálně dva roky.

Co z toho plyne? Musíte číst knihy. Jinak investování nebudete rozumět.

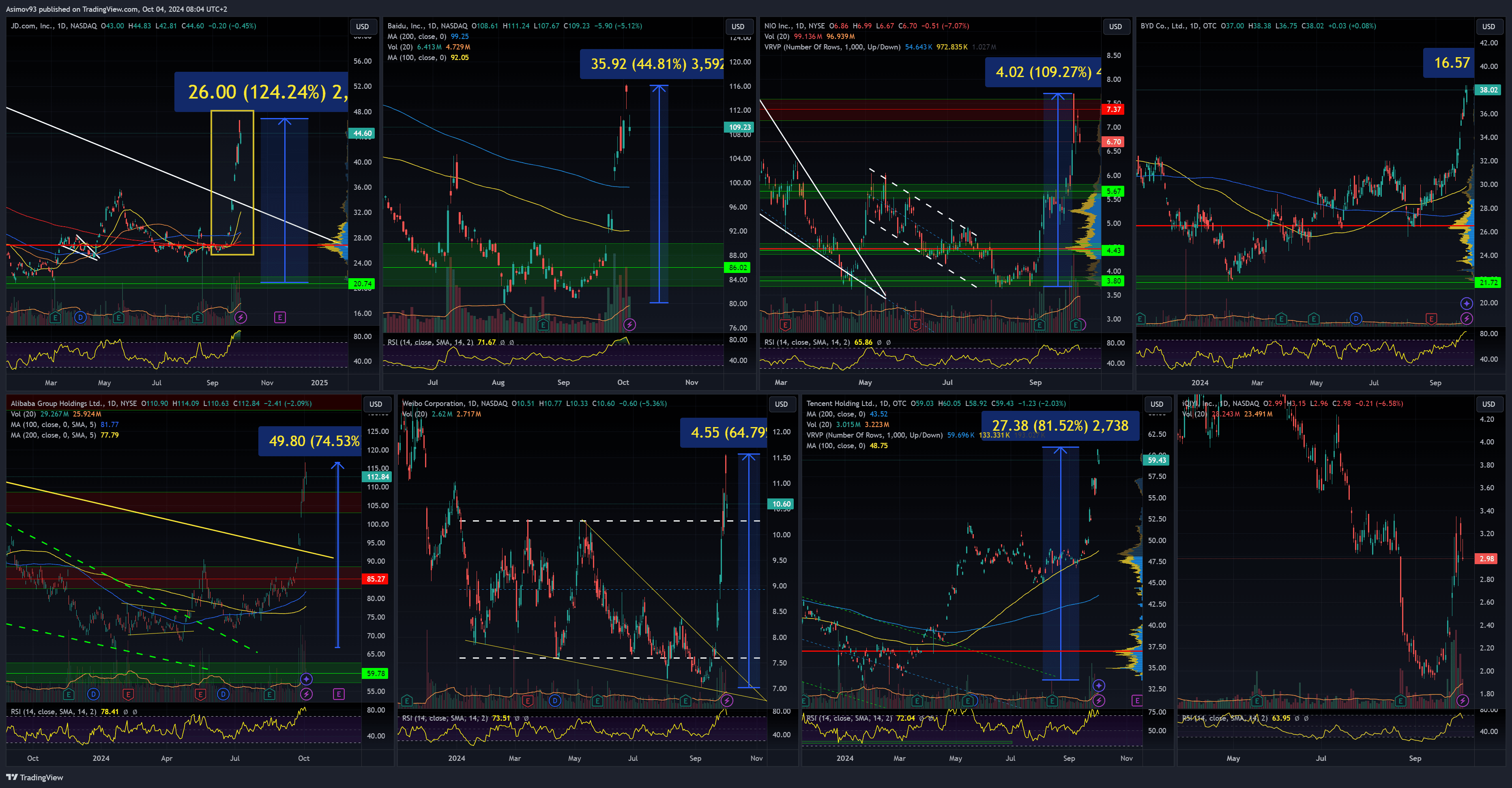

Výsledkem, že je některé čínské akcie posílily od ročních minim i o více jak 100 %. JD.com po high dokonce o 124 %. Alibaba si po high připsala necelých 75 %. Celý čínských trh si během velmi krátké doby připsal ohromná zhodnocení.

Zdroj: Jaroslav Jarolím (zdroj dat: tradingview.com)

Nejlepší čínské akcie, které si připsaly i více jak 100 %

Čína není pro každého, ale není třeba se jí bát

Podotýkám však, že Čína není pro každého. Existují zde rizika specifická pro tento konkrétní trh. Tamní státní politika a mentalita může být pro mnohé investory, s absencí znalostí historie, naprosto nepochopitelná.

Čínský akciový trh je hlavně hrozně zrádný, protože dokáže přitáhnout malé investory a pak v málo očekávatelný okamžik rychle padnout k zemi.

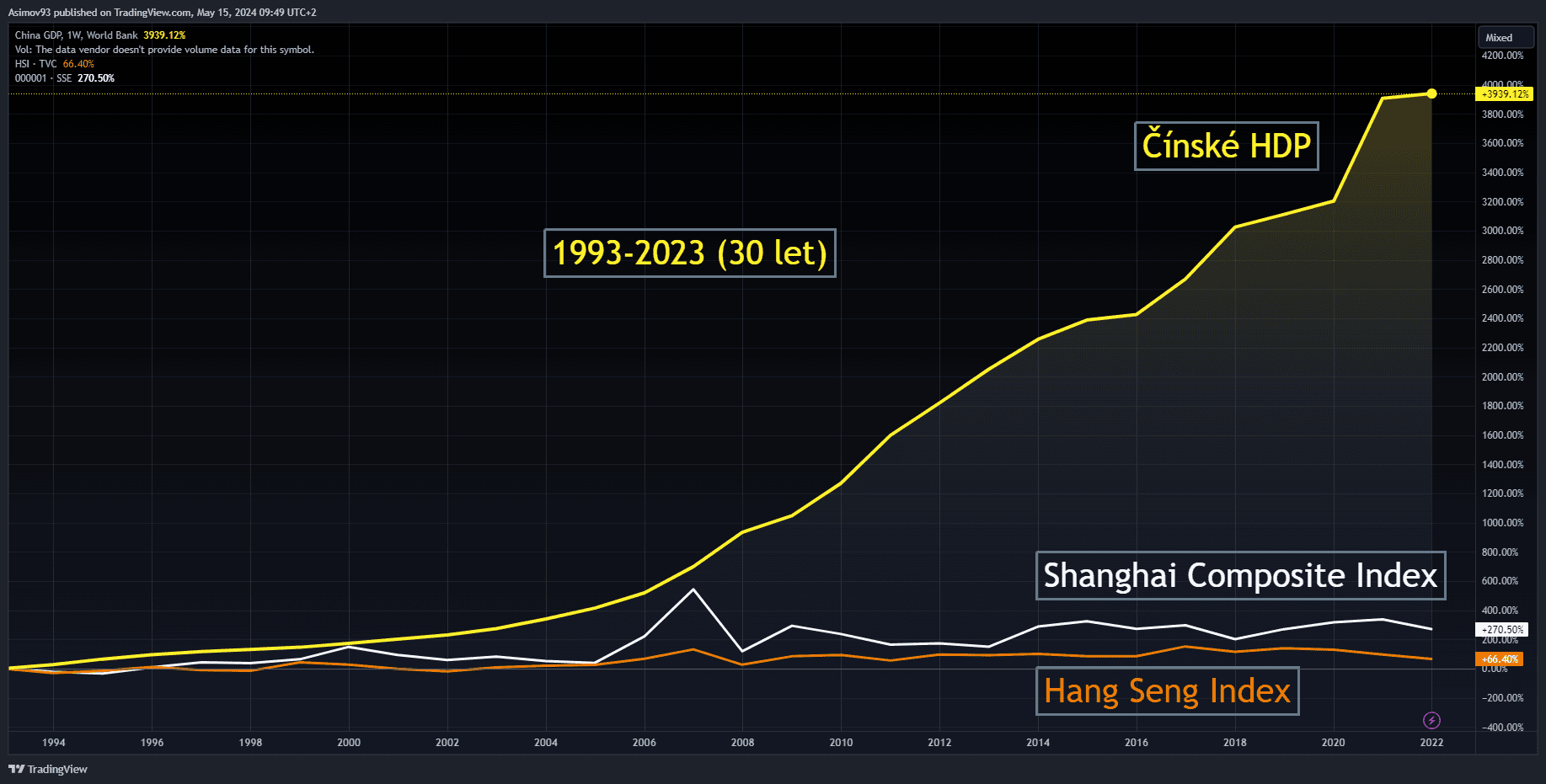

Osobně vnímám jako největší problém, že čínské akciové trhy dlouhodobě vůbec nekopírují růst reálné ekonomiky (HDP). Proč tomu tak je, by bylo na dlouhé povídání.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Čínské HDP a výkon indexu Hang Seng a Shanghai Composite

Zároveň si ale myslím, že není třeba se čínského trhu a priori bát. Hodně se tamní situace připodobňuje s japonským scénářem, který probíhal od konce 80. let. Čínská situace je ale jiná, měla podstatně odlišnou historii.

Japonská reálná ekonomika a jednotlivé trhy, včetně toho akciového, byla jedna velká bublina. Špatná aktiva, která byla vypumpovaná extrémně levnými úvěry.

Japonské komerční banky totiž kvůli nástroji window guidance musely financovat i vskutku špatné podniky. Japonské komerční banky tudíž disponovaly v rozvahách naprostým odpadem, což se později projevilo.

Info

Window guidance bylo něco na způsob “pětiletky”, kdy japonské komerční banky musely splňovat kvóty pro úvěrování. Logicky se s postupem času vytvářely stále horší a horší úvěry.

V Číně nyní pouze probíhá deleverage, tedy oddlužení kvůli nemovitostnímu trhu a není mi známo, že by čínské komerční banky měly nějaké problémy, čemuž se právě čínská centrální banka snaží zabránit. Chtějí tím jednoduše motivovat k většímu úvěrování a tím stimulovat spotřebu a investice.

Výhled pro čínské akciové trhy

Jak jsem psal výše, parabolický kurzový růst na čínských akciích, není podle mého názoru jednorázová záležitost. Zatím se samozřejmě jedná o propisování očekávání.

Jakmile se však stimuly začnou viditelně propisovat v reálné ekonomice, lze očekávat stabilní kurzový růst čínského akciového trhu.

Nemám rád predikce, ani podobné šarlatánství. Jsem však toho názoru, že vzrostla pravděpodobnost, aby čínské tituly v průběhu následujících 2-3 let atakovaly svá historická maxima.

Alespoň u těch kvalitnějších. Nemám ovšem věštecké schopnosti, třeba můj odhad zcela skončí mimo skutečný vývoj. Takový je holt investiční život.

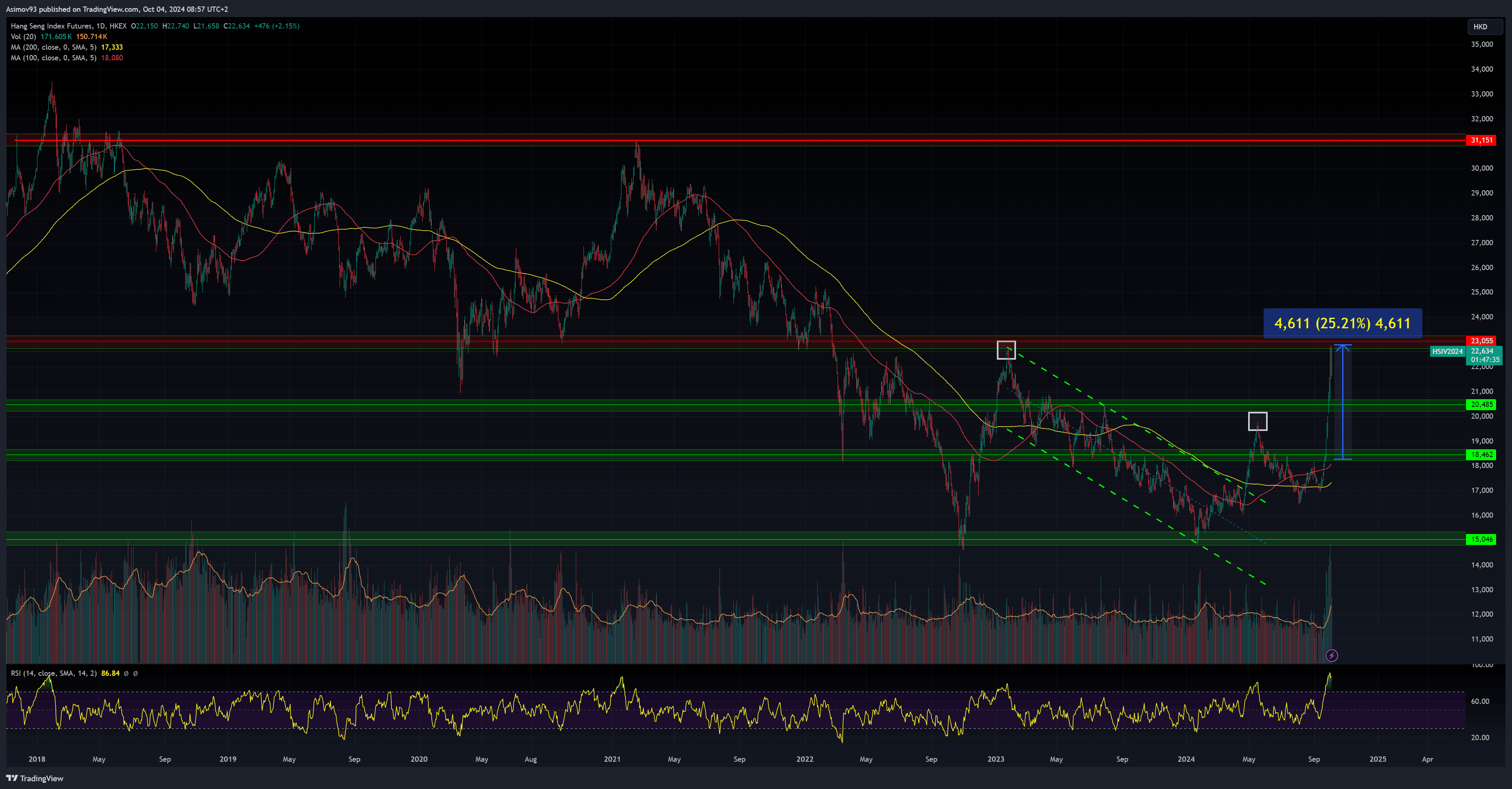

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Čínský akciový index Hang Seng

Mějte přehled o tom, co se děje na trzích!

Přihlaste se k odběru našeho newsletteru a už vám nic neuteče.

Jednou týdně vám do schránky přijde naše Burza s odstupem, ve které odhalujeme to nejzajímavější, co se na finančních trzích stalo.

Dvakrát měsíčně se pak můžete těšit na sérii Kam tečou peníze, kde se do hloubky věnujeme ekonomice, politice a tomu do jakých finančních aktiv může být zajímavé investovat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.