Dnes více než jindy se vede debata, zda jsou finanční trhy nadhodnoceny, a v závislosti na odpovědi na danou otázku se rozhodneme, zda je dobré koupit, či nekoupit akcie.

Vzhledem k nejistému současnému kontextu, jako je covid, inflace a válka na Ukrajině, se může zdát, že odpověď na otázku, zda jsou trhy nadhodnoceny, je evidentně kladná. Světové indexy se znovu dostávají na maximální hodnoty, a to i přes nepříznivý kontext. Vzhledem k možným rizikům se zdají trhy být nadhodnoceny.

Na druhou stranu je potřeba zmínit, že v době inflace údajně nemá cenu kupovat něco jiného než akcie nebo zlato. Zlato se nedokázalo dostat přes hranici 2000 dolarů za unci, i když válka na Ukrajině tlačila drahý kov nahoru, jedinou alternativou tak (zdá se) zůstávají akcie.

Jednak ukázaly během konfliktu značnou odolnost, a to i přestože Fed zvedl své úrokové sazby. Trhy zůstávají i nadále v růstovém kanálu. Následně pak díky inflaci firmám vzrůstá obrat. Samozřejmě budou sektory, které na inflaci doplatí, ale zase jiné porostou. Sektorová rotace u akcií bude pokračovat. Ta nás však nemusí trápit, protože Buffettův indikátor je obecný a pracuje se součtem všech burzovních kapitalizací.

Buffettův indikátor

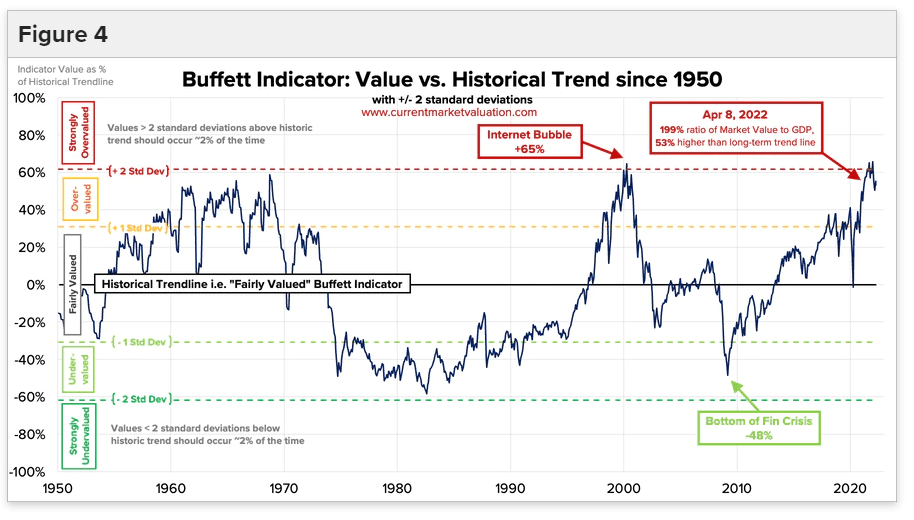

Výpočet indikátoru Warrena Buffetta je velmi jednoduchý. Pracuje pouze se dvěma čísly. Součet všech burzovních kapitalizací na americkém trhu. Součet činil k prvnímu dubnu 48.9 bilionů amerických dolarů. Následně se pak vezme roční americké HDP, které je 24,2 bilionů, a čísla se procentuálně porovnají. Buffettův indikátor pro duben 2022 je tedy 202 %. Trh je tak 56 % nad historickým průměrem, proto se dnes mluví o tom, že podle Buffettova indikátoru je trh silně nadhodnocený.

Jenomže lze i nadále věřit tomuto až dětsky naivnímu indikátoru? Kritik tohoto indikátoru je bezpočet. Uveďme si některé z nich.

Globalizace

První je založená na tom, že díky globalizaci nám v podstatě toto srovnání o ničem nevypovídá. Smysl porovnávat americké firmy s americkým HDP mělo v době, kdy většina amerických firem realizovala svoje zisky na americkém trhu. To dnes již není pravda.

Americký technologický sektor má více než 40% zastoupení na americkém akciovém trhu, ale podílí se méně než 10 % na americkém HDP. Z toho vyplývá, že automaticky jsou americké akcie nadhodnoceny, protože technologické akcie se podílí velkým dílem na kapitalizaci, avšak nepřispívají k růstu HDP.

Internetová bublina

Druhá kritika Buffettova indikátoru se dnes zakládá v podstatě na jeho největším úspěchu. Indikátor velmi dobře předpověděl internetovou bublinu v roce 2001. Jak vidíme na obrázku, tak Buffett se velmi dobře trefil. Jenomže tenkrát byla situace jiná. Investoři měli na výběr mezi akciemi a dluhopisy, které v té době vynášely přes 6 %. Tedy investice do dluhopisu bezpečně porazila inflaci. Kdo chtěl konzervativně investovat, měl na výběr. Avšak nárůst investicí do akcií znamenal, že investoři měli obrovskou chuť riskovat. Právě tato chuť riskovat nafoukla internetovou bublinu.

Zdroj: currentmarketvaluation.com

Vývoj Buffettova indikátoru

Dnes je to však jinak. Jednak neexistuje alternativa pro akcie. Americké desetileté dluhopisy nyní vynáší 2,5 % ročně, což při americké inflaci vyšší než 7,5 % znamená reálnou ztrátu 5 %. Pokud není investor nucen kupovat americké dluhopisy, tak není důvod, proč je vlastnit. Nechat peníze jen tak ležet na učtu je prakticky taktéž ztrátové. Jedinou možností jsou tedy akcie, právě proto je jejich evaluace vysoká, aniž by za tím byla přehnaná chuť spekulovat.

Uvolněná monetární politika

Konečně třetí důvod je kvantitativní uvolňování. Díky tomu, že již několik let je americká ekonomika zaplavována levnými penězi, jejichž hlavním efektem je, že se přelijí především do finančních trhů, nikoliv do reálné ekonomiky. Těžko se odhaduje, kolik ze současného růstu připadá na vrub kvantitativnímu uvolňování. Pro srovnání si můžeme vzít výkon čínských a amerických akcií.

Zatímco čínské akcie rostou ročně okolo 5 %, tak americké zaznamenaly v posledních letech růst o 20 či 30 %. Jelikož čínská ekonomika roste rychleji než americká, tak bychom měli mít minimálně přibližně stejná čísla, což nemáme.

Rozdíl se dá vysvětlit právě kvantitativním uvolňováním, expanzivní americká monetární politika tak přifoukne americkou burzu minimálně o 15 % ročně. Pokud se tento výsledek započte i do Buffettova indikátoru, zjistíme, že trhy reálně nejsou až tolik nadhodnoceny.

Závěr – Riziko na trhu je reálné nezávisle na Buffettovu indikátoru

Je zcela evidentní, že Buffettův indikátor není dokonalý. Navíc z výše uvedených příkladů je určitě zcela nepřesný. Nemá cenu tedy spekulovat, jestli nastane krach při jeho hodnotě 200 % nebo 250 %. Co však zůstává pravdivé na tomto indikátoru, je jeho základ. Odtržení reálného výkonu ekonomiky vyjádřeným HDP a přehnané burzovní kapitalizace poukazují na to, že něco není v pořádku.

V každém případě období zvyšování sazeb vede zákonitě ke korekci na akciových trzích. Pokud centrální banky vytrvají ve svém rozhodnutí a budou teď neustále sazby zvyšovat, jistě se dostaneme do bodu, kdy trhy budou na vysoké úrokové sazby reagovat výprodejem. Tento bod je stále před námi a nikdo neví, jak je vysoko.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.