V dnešní analýze se zaměříme na akcie Nio, což je čínský producent elektromobilů. Tudíž od předešlých analýz na akcie Google a Intel zůstáváme v technologickém sektoru. Nio se každopádně považuje za čínského konkurentaTesly. Proto taky byl o titul takový zájem, protože cena byla úplně někde jinde.

V dnešním příspěvku se tedy seznámíme s mnoha velkými fundamentálními novinkami a zároveň si společnost ve stručnosti představíme. Pak následuje fundamentální a technická analýza, což je gró dnešního textu.

Nio je čínský výrobce elektromobilů a založení se datuje do roku 2014. Jedná se tudíž o poměrně mladou firmu specializující se na navrhování a vývoj elektrických autonomních vozidel. Společnost se také podílí na FIA Formule E Championship, první jednomístné celoelektrické závodní sérii.

Elektromobily jsou vybaveny technologií umělé inteligence zvané NOMI, která je považována za první umělý systém v sériově vyráběných automobilech. Systém NOMI může změnit navigaci aut, ovládat hudbu a další zařízení.

Konkurenční rozdíl oproti Tesle spočívá v tom, že Nio chce mnohem více spoléhat na již řečené výměnné stanice a proto má v plánu masivní vybudování infrastruktury po celém světě. Nio již vybudovalo fungující síť stanic pro výměnu baterií, která pokrývá několik tisíc kilometrů čínských rychlostních silnic.

Tesla právě spoléhá mnohem více na vybudování infrastruktury pro nabíjecí stanice, které dokážou elektrobaterie nabíjet velmi rychle.

Nio plánuje nové modely elektromobilů a výměnné stanice

Zdroj: benzinga.com

Nový sedan automobilky NIO

Čínská společnost Nio plánuje dodávat tři nové typy vozů. Mezi nimi má být vůbec první sedan. Z dostupných zdrojů právě vyplývá, že automobilka momentálně vyrábí jenom SUV vozidla. Konkrétně tři různé typy. CEO Nio uvedl, že nový sedan má konkurovat evropským a americkým značkám jako je Tesla a BMW.

Nio má též velký plán, co se týče výměnných stanic na baterie. Společnost jich chce mít globálně až 4 000 po celém světě. Upřímně moc nechápu, jak chtějí něco takového stihnout. K čemu vůbec takové stanice jsou? Jedná se o rychlejší variantu nabíjecích stanic, kam přijedete a vybitá baterie se vymění za již nabitou. Tudíž je pak možné hned pokračovat v jízdě.

Proces by měl být zcela automatizovaný, takže člověk jen zajede do boxu a pak prostě vyjede. Celý proces má trvat pouze pár minut. Nerozumím ovšem tomu, jak to v praxi bude fungovat, protože baterie jsou drahé a v každém autě je baterie s různou délkou zbytkové životnosti.

Nio a masová produkce vozů

Automobilka již na začátku roku oznámila, že má v plánu vytvořit novou značku za účelem větší konkurenceschopnosti vůči vozům Toyota a Volkswagen. Vlastně se zdá, že chtějí konkurovat úplně všem. Značka má být specifická tím, že se bude jednat o vozy masové výroby.

Momentálně Nio vyrábí vskutku drahé vozy vyšší třídy. Tímhle krokem tedy chtějí začít produkci levnějších modelů, které budou mnohem dostupnější. Podobný přístup není nijak přelomový, protože s tím přišel již Henry Ford na přelomu 20. a 30. let minulého století.

Ford si totiž uvědomil, že masová výroba levných aut mu vydělá mnohem více, než pár prémiových vozů pro smetánku. Zase jsme u těch výnosů z rozsahu, o kterých jsem již dříve mluvil. Vzhledem k tomu, že pracovní síla je v Číně stále relativně levná, má krok Nio rozhodně potenciál.

Navíc se má značka angažovat i v Norsku, aby byl mnohem lepší dosah na evropský trh. Upřímně, tohle je doslova vyhlášení konkurenční války evropským automobilkám a myslím si, že to EU časem utne. Budou si lidi kupovat levné čínské elektromobily, nebo dvojnásobně drahé z evropských automobilek?

Na papíře tedy plán Nio dává smysl, ale prakticky se může stát, že je z EU vyženou. Respektive je nevyženou vyloženě z Norska, protože tento stát není v Evropské unii, jak se mnozí často mylně domnívají. Ale možná proto chce Nio novou značku odstartovat zde. Technicky pak nejde o čínský výrobek a nelze na něj uvalit clo. Ale problematice se natolik nevěnuji, takže z mé strany jde pouze o domněnku.

Fundamentální analýza akcie Nio

Kvartální účetní období

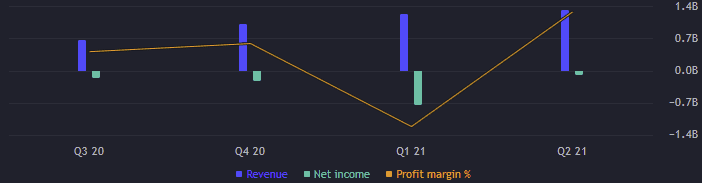

Nio má již dva kvartály za sebou vcelku výtečné výnosy. Za první kvartál si společnost připsala 1,23 miliardy USD a za ten druhý 1,31 miliardy USD. Nejdůležitější ovšem je, že mezi druhým kvartálem minulého roku a tím aktuálním došlo v relativních číslech o více jak 127% vzestup výnosů. Tudíž je tu skutečně obrovský progres. Profit margin je ovšem záporný, -7,8 %, protože i čistý zisk je stále záporný.

Zdroj: tradingview.com

Výnosy a zisk za jednotlivá čtvrtletí.

Nicméně předešlá čtvrtletí byl profit margin na mnohem horší úrovni, čísla byla dvojciferná a za první čtvrtletí dokonce -61 %. Přitom výnos byl velmi obdobný. Provozní výnos je -125 milionů USD, což je mezikvartálně zhoršení o 146 %. Jak bylo již řečeno, zisk je v záporných číslech. Ztráta za druhý kvartál činila 102 milionů USD. Ale první čtvrtletí dosahovala horentních 752 milionů USD.

Co se týče rentability vlastního kapitálu (ROE), to je na -76,8 %. Zisk na akcii (EPS) a poměrovýukazatel P/E nemá smysl uvádět, když firma negeneruje žádný zisk.

Roční účetní období

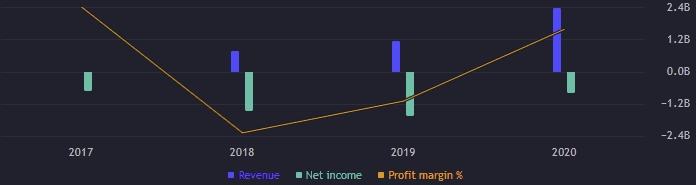

Nyní se podíváme na výsledky z jednotlivých let. Rok 2020 byl v kontrastu s předešlými roky dosti úspěšný, protože se dosáhlo výnosu 2,36 miliardy USD. Pokud si Nio současné kvartální výnosy udrží, rok 2020 bude s přehledem překonán. Profit margin byl za minulý rok -34,51 %, ale ty předchozí léta jsme se pohybovali v trojciferných číslech, takže došlo k velkému zlepšení.

Zdroj: tradingview.com

Výnosy a zisk za jednotlivé roky.

Provozní výnos byl -658 milionů USD, což znamenalo zlepšení o 59 %. Pro EBITDA platí to samé, meziročně se číslo zlepšilo o 68 % na -435 milionů USD. Volné cash flow bylo ovšem za rok 2020 vůbec poprvé kladné – 119 milionů USD. Rentabilita vlastního kapitálu (ROE) je -50 %. Pro zisk na akcii (EPS) a poměrový ukazatel P/E platí to samé, co u kvartálních výsledků. Pokud firma nemá žádný zisk, nemá smysl je počítat.

Technická analýza akcie Nio

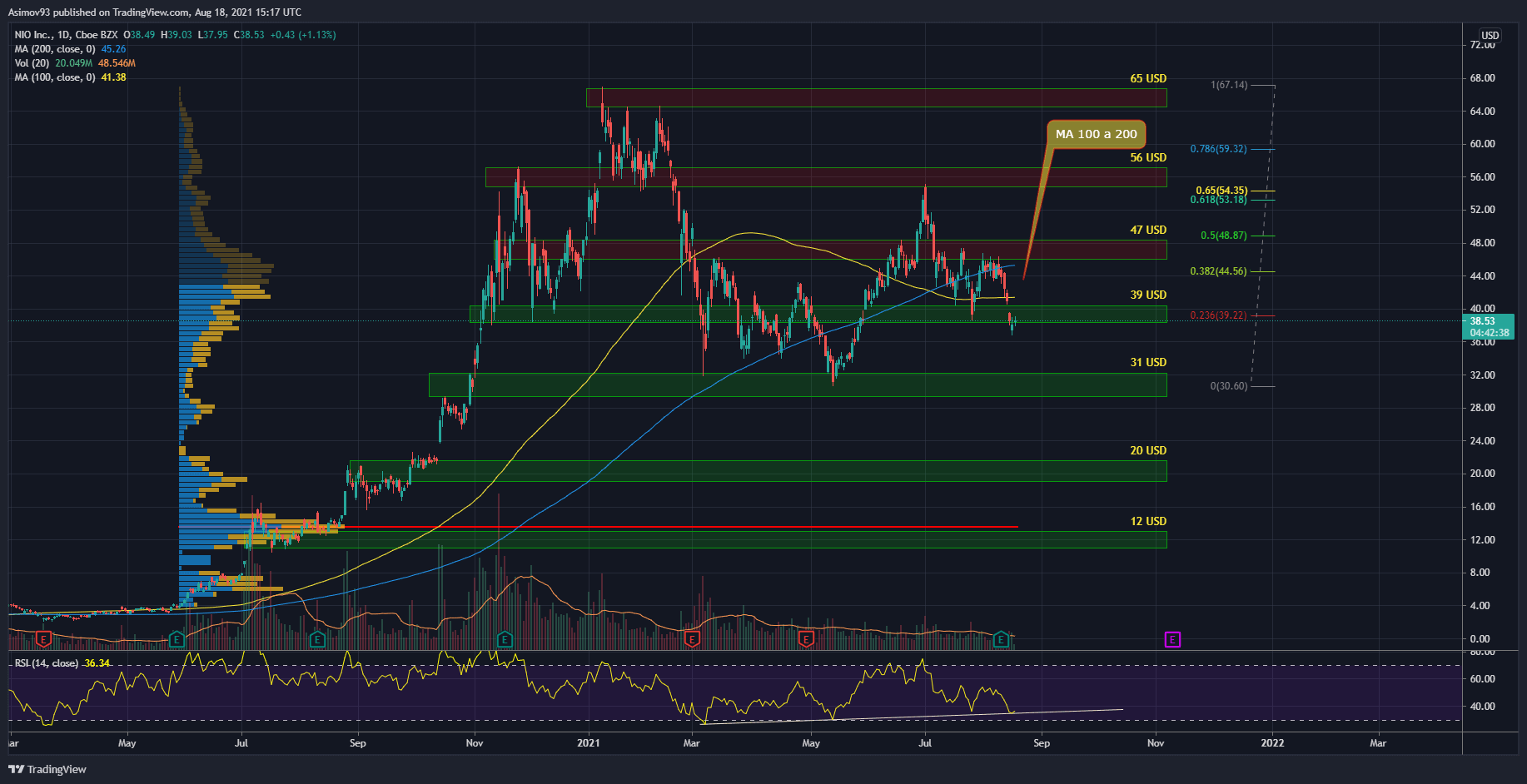

Nyní si ještě rozebereme graf akcie Nio. Trhu se od druhé poloviny roku 2020 do letošního ledna nesmírně dařilo. Zhodnocení za několik měsíců činilo více jak 2 000 %, což je samozřejmě bláznivá cenová expanze u tak malé automobilky, která za rok vyprodukuje asi 20 tisíc vozů.

Zdroj: tradingview.com

Denní graf akcie Nio

Poptávka byla očividně hodně velká, ale nic neroste věčně. V polovině ledna se utvořilo historické cenové maximum na 67 USD a pak začal pokles. Cena padla až po S/R level 31 USD, což pro titul byla ztráta asi 51 %. Rychle přišel odraz, ale nakonec se cena ještě jednou vrátila k uvedené hladině.

Dokonce se o pár % povedlo březnové low překonat. Nakonec se 13. května podařilo support tehdy definitivně ubránit a cena pak několik týdnů expandovala až po S/R level 56 USD. Zde ovšem nastalo tvrdé zamítnutí.

Celé letní prázdniny cena klesá a již podruhé padla pod 200denní a 100denní klouzavý průměr. Momentálně se cena zdržuje v blízkosti 39 USD, ale je dost pravděpodobné, že support byl ztracen. Trh tak 1. července utvořil nižší vrchol a nyní se bude hrát o to, zda překonáme dno na 31 USD.

Jestli řečená hladina nápor prodejců neustojí, další v řadě jsou 20 USD a 12 USD. U obou úrovní se historicky zobchodovalo hodně objemů, jak nám ukazuje objemový profil. Minimálně krátkodobý odraz by měl být proto zaručen.

Závěrem

Z fundamentálního hlediska je to takové smíšené. Z výnosů vidíme, že se Nio sice daří, ale víc toho zkrátka nemáme. Tím chci říct, že mi tam chybí možnost výpočtu EPS a P/E. Hlavně kladné ROE. Což je bohužel typické pro firmy, které jsou dost mladé. Nemáme moc relevantních informací, ze kterých se dá vycházet.

Pak se musí spoléhat na očekávání a věřit, že společnost dotáhne své plány rychle do konce. Z technického hlediska se na titulu 100% vytvořila investiční bublina.Netvrdím tím ale, že už začala praskat – do budoucnosti nevidím. Je klidně možné, že před sebou máme pouze komplexnější korekci, po které bude expanze pokračovat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.