Akcie Intel (INTC) mají již mnoho týdnů od zveřejnění hospodářského reportu za celý rok 2021 a poslední kvartál. Stručně řečeno jsou výsledky takovým standardem, na který jsme u Intelu zvyklí. Podrobnosti si ovšem povíme v rámci fundamentální analýzy. Počáteční reakce trhu byla spíše pozitivní, ale jinak se z technického hlediska nic moc nemění. To si zase vysvětlíme během technické analýzy. Uvedeme si ovšem také několik velmi důležitých zpráv, které s analyzovaným titulem souvisí. A na závěr analýzy krátké shrnutí.

Nedostatečná nabídka čipů se nezlepšuje, naopak

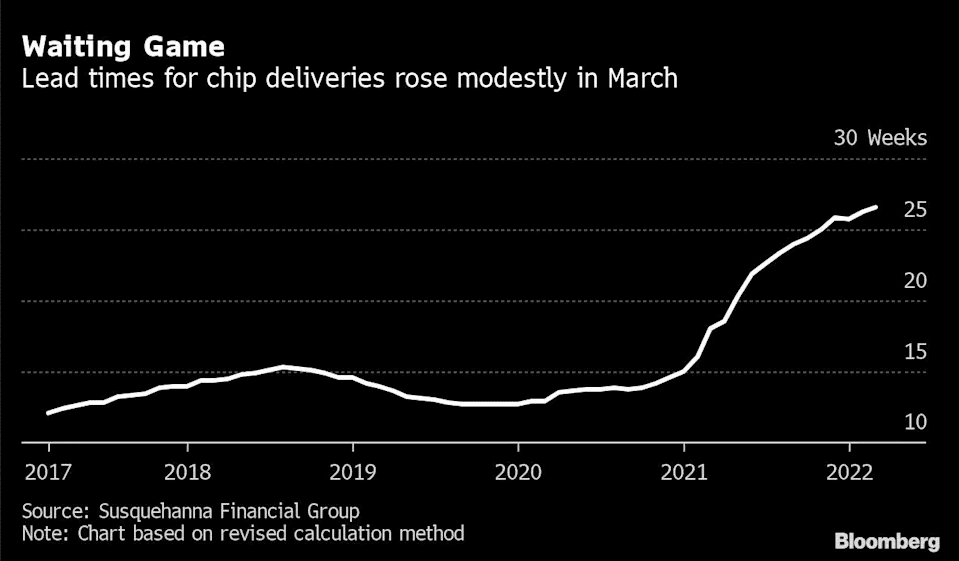

Problematika nedostatku čipů trápí celý trh už poměrně dlouhou dobu. V předešlých analýzách jsme si uvedli, že mnozí přední představitelé výrobců polovodičů odhadují, že bychom měli mít to nejhorší za sebou. To ale vůbec nekoresponduje s čekací dobou na nové čipy. Skutečně na přelomu roku se často uvádělo, že se situace bude už jenom zlepšovat. Nicméně se děje přesně opak.

Čekací doba na nové dodávky se totiž prodloužila až na 26,6 týdnů. Což se dává za vinu novým lockdownům v Čínské lidové republice a zemětřesení v Japonsku.

Zdroj: yahoo.com

Čekací doba na nové čipy

Problém s nedostatečnou nabídkou se proto stále prohlubuje. Implikace jsou jednoduché, průmysl nebude mít polovodiče. Klíčová odvětví jako automobilový průmysl proto budou i nadále stagnovat. Čekací doba na nová vozidla se prodlouží. Zatímco ojetá vozidla i nadále půjdou s cenou nahoru. V dnešní době je ovšem elektronika naprosto ve všem. Čili se nedostatek čipů inflačně projeví na cenách snad všech průmyslových výrobků.

Osobně jsem toho názoru, že slabá nabídka tu s námi zůstane minimálně do roku 2023. Vedení mnoha velkých firem, jako je Intel a AMD, sice pracují na rozšíření výroby, ale to není přirozeně hned.

Je proto vcelku možné, že nabídkový šok odezní až někdy na přelomu 2023/2024.

CEO Intelu navštívil dodavatele z Taiwanu a Japonska

CEO Intelu Pat Gelsinger navštívil své obchodní partnery na Taiwanu, Japonsku a Indii. Jedná se o jeden z kroků v rámci vyřešení problémů s nedostatečnou nabídkou polovodičů na trhu. Jedna návštěva proběhla v Taiwan Semiconductor Manufacturing Co., což je přední smluvní výrobce čipů. Uvedená zpráva je v kontextu nesmírně důležitá – brzy vysvětlím. Taiwan má totiž významný podíl na světové produkci čipů. Co se týče těch technologicky nejvyspělejších, Taiwan produkuje naprostou většinu.

Má stavba “mega továrny” v Ohiu mnohem širší význam?

Už dávno Intel oznámil, že ve státě Ohio postaví obrovskou továrnu na výrobu polovodičů. Aktuálně se odhaduje, že se celkově investice vyšplhá až na 100 miliard USD. Mne osobně uvedený krok Intelu hrozně překvapil. Ano, nedostatečná nabídka je vážný problém a motivace k velkým investicím. Nemluvě o stále rostoucí poptávce po čipech. Nicméně reálně může začít produkce v nové továrně až někdy kolem roku 2025. Do té doby se snad trh dostane do rovnováhy.

A teď k tomu vysvětlení, proč je to důležité. V souvislosti s konfliktem na východě se občas někdo zmínil o Taiwanu a Čínské lidové republice. Z Číny se stala obrovská mocnost, která považuje “ostrovní” Čínu (Taiwan) za své území. A já bych řekl, že Intel i tohle zohledňuje. Je to snaha dostat jistou část vývoje a produkce polovodičů zpět do USA? Riziko obsazení Taiwanu totiž postupem času narůstá. Ne jenom, že je pak produkce na Taiwanu ohrožena, ale tamní výrobci dodávají čipy i do západních zbrojních technologií. Jakmile nad tím získá úplnou kontrolu Čína, je to pro USA a jejich spojence logicky problém.

A Intel na tuhle příležitost možná čeká. Pokud dostanou podstatnou část produkce zpátky do Spojených států, získají obrovskou konkurenční výhodu před ostatními výrobci. Třeba takové AMD má většinu produkce právě v Číně a Malajsii.

Fundamentální analýza akcie Intel (INTC)

Kvartální výsledky

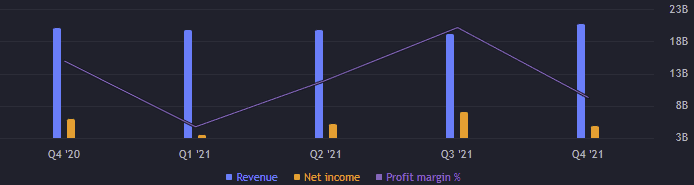

Dle posledních reportovaných čísel za čtvrtý účetní kvartál roku 2021 dosáhl Intel výnosu 20,53 miliardy USD. Jak můžete sami vidět v přiloženém grafu, předešlé kvartály jsou takřka totožné. Což je na první pohled zajímavé, protože vidím, že za předešlých sedm kvartálů je obrat pořád stejný. Co se týká zisku, ten se mezikvartálně zhoršil o 32 % na 4,62 miliardy USD. Výsledek není ovšem za sledovaná období nejhorší.

Hrubá marže dosahovala 53,63 %. Provozní marže činila 24,44 %, což je v kontrastu s předchozími kvartály nejslabší výsledek. Čistá zisková marže dosahovala 22,52 %. Druhý nejslabší výsledek za sledovaná období.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé kvartály

Provozní výnosy dosáhly 5 miliard USD. Za sledovaná období činily provozní výnosy v rozmezí 5-6 miliard USD, takže žádná velká odchylka se nekoná. EBITDA je něco přes 8 miliard USD. Volné cash flow však bylo záporné, -1,83 miliard USD.

Zisk na akcii (EPS) dosahoval 1,13 bodů. Poměrový ukazatel P/E je 10,5 bodů. Ukazatel je samozřejmě na nízké úrovni. Kolem těch 10 bodů se P/E akcie Intel drží již léta. Prostě je titul vesměs levný. A ty důvody jsou na celý článek. S nadsázkou se dá říct, že konkurence Intel v posledních letech docela drtí. Rentabilita vlastního kapitálu (ROE) dosahovala 22,5 %. Rentabilita na investovaný kapitál (ROIC) činila 16,25%.

Ukazatel pohotové likvidity (quick ratio) je 1,71 bodů a ukazatel běžné likvidity (current ratio) je 2,1 bodů. Oba poměry jsou v pořádku, protože první by se měl pohybovat kolem 1 bodu a druhý nad 1,5 bodem. Čili firma je schopna okamžitě zaplatit dluhy, které ve velmi krátké době dosáhnou splatnosti. Likviditu je třeba sledovat, neboť bez dostatečného objemu likvidních aktiv mohou nastat problémy se solventností.

Poměr dluhu vůči vlastnímu kapitálu D/E je 0,4 bodů. Poměr dlouhodobého dluhu vůči celkovému kapitálu je 0,2 bodů. Oba poměry jsou v přijatelném rozmezí. Vlastní kapitál Intelu činí 95,4 miliardy USD. Firmě se daří každým rokem vlastní kapitál navyšovat. Mezi rokem 2020 a 2021 vlastní kapitál vzrostl o skoro 18 %. Celkový dluh též stoupá, ale v poměru s vlastním kapitálem není velký. Aktuálně dluh představuje 38,6 miliard USD.

Roční výsledky

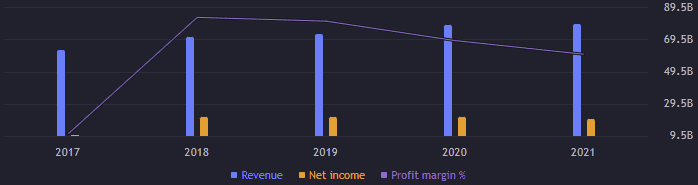

Výnos za rok 2021 dosahoval 79 miliard. Meziročně žádný rozdíl, ale v kontrastu s dalšími roky už viditelný rozdíl máme. Je ale pravda, že od roku 2018 obrat zrovna rychle neroste. Zisk je za rok 2021 19,9 miliardy USD. Poslední čtyři roky jsou zisky takřka totožné. Hrubá marže dosáhla 55 %, provozní marže 27,7 %. Zisková marže byla 25,14 %.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé roky

Provozní výnosy meziročně zaznamenaly růst o 7,6 % na 21,87 miliardy USD. EBITDA klesla o více jak 6,25 % na 33,66 miliardy USD. Intel vygeneroval volné cash flow o 9,66 miliardách USD. Zisk na akcii (EPS) dosahuje 4,86 bodů.

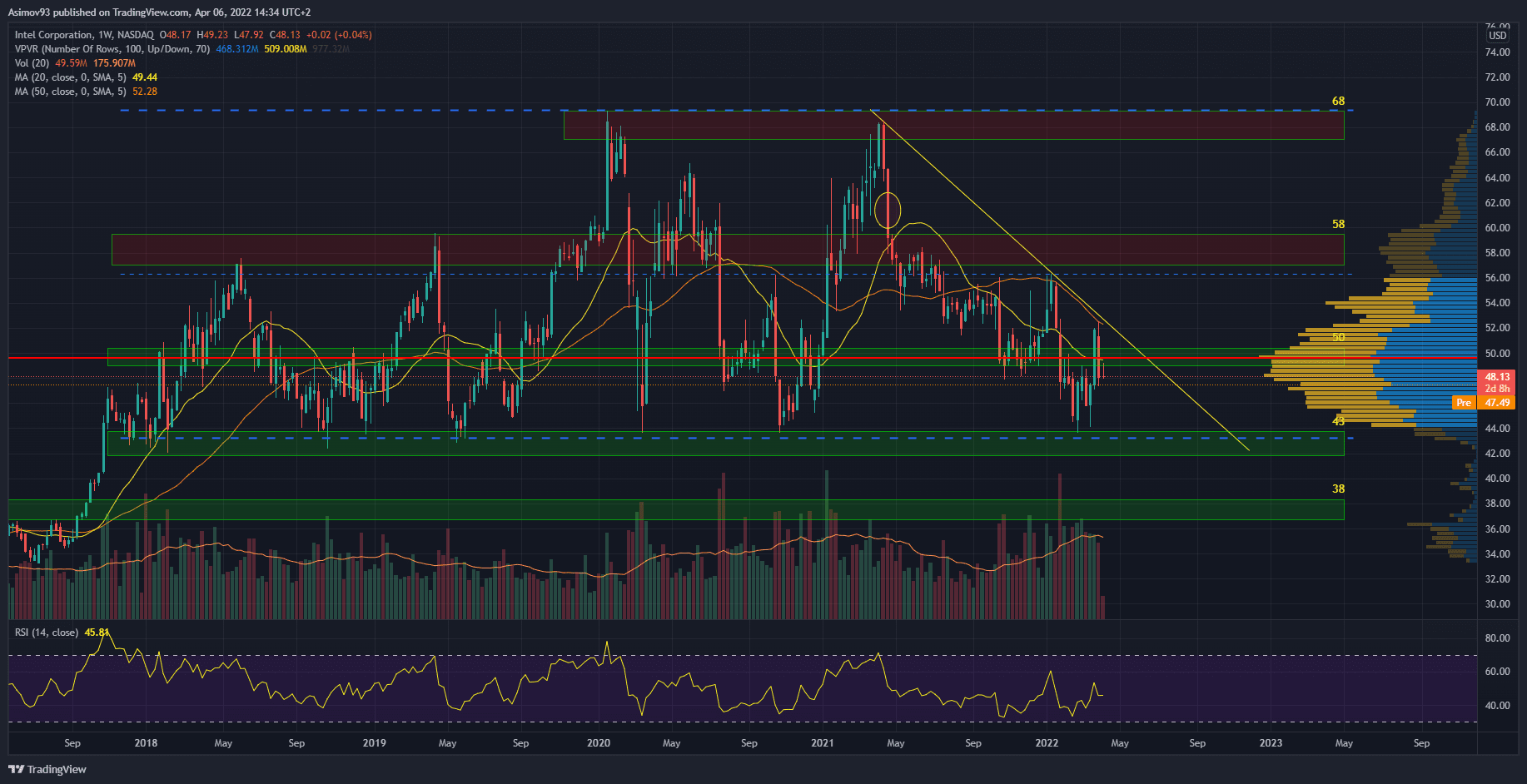

Technická analýza akcie Intel (INTC)

Na základě týdenního grafu vidíme, že došlo k opětovnému otestování a odrazu od klíčového S/R levelu 43 USD. Jedná se o jeden z řady mnoha úspěšných odrazů od uvedené hladiny. Mimo jiné přišel v době, kdy Intel reportoval své hospodářské výsledky. Čili je trh přijal víceméně kladně. Růst ovšem trval pouhých pár týdnů.

Zdroj: tradingview.com

Týdenní graf akcie Intel (INTC)

Sice se kurz dostal nad S/R level 50 USD, ale nedokázal překonat 50týdenní klouzavý průměr a zakreslenou rezistenční diagonálu. Kurz proto klesl zpátky pod S/R level 50 USD a je zde tendence se vrátit zpátky k těm 43 USD. Když po hladinu kurz zase klesne, přirozeně je důležité, aby úroveň prodejní tlak ustála. Potenciální ztráta tohoto supportu je problém, protože se jedná level, na který trh spoléhá od začátku roku 2018.

Závěrem

Mně se hrozně líbí ta obrovská investice do továrny ve státě Ohio. Ze strany Intelu je to jednoznačná snaha, jak si pojistit výrobu v případě nějakého geopolitického problému v souvislosti s Čínou. Pořád se řeší jen to, jak Intel nedokáže technologicky předstihnout AMD. Ale ta konkurenční bitva se hraje i ve schopnosti předvídat možné problémy. Tudíž tu snahu o návrat výroby do USA můžeme hodnotit jako dobrý tah.

Co se týká fundamentu, pro Intel je to v kontextu několika let prostě standard. Určitě můžeme pochválit růst vlastního kapitálu. Dluh není velký, ostatní ukazatele jsou též v pořádku. Akcie Intelu jsou na základě ukazatele P/E relativně levné. Z technického pohledu se nic nemění, tam je situace konstantně neutrální.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.