Americký akciový trh je mimořádně nervózní, což snadno poznáme z letošního cenového vývoje. Ten je natolik specifický, že svými výkyvy místy připomíná chování maniodepresivního pacienta.

Pod pokličkou to totiž silně vře a osobně se domnívám, že situace je vůbec nejnapjatější od roku 2022, kdy si trhy prošly plošným výplachem.

Nikoli v tom smyslu, že by se mělo očekávat okamžité zpomalení růstu, ale právě naopak – fundamenty společností se začínají dramaticky měnit.

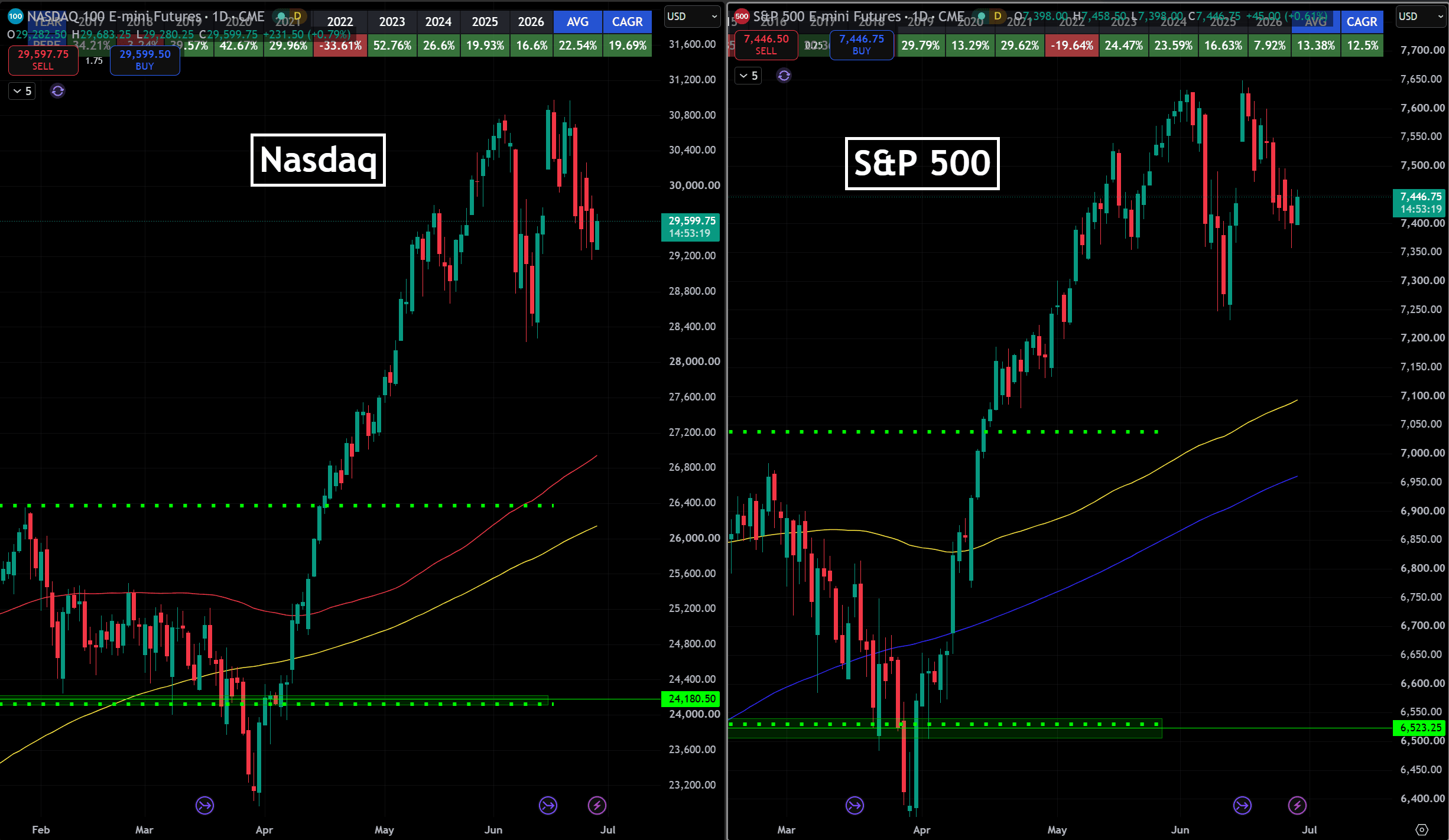

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový trh je jako na trní

Tato změna se už zřetelně projevila například u akcií softwarových společností. V čem ale spočívá a proč je užitečné se tomuto tématu věnovat právě nyní? Jaké hrozby na nás aktuálně číhají?

Růst trhu stojí na hliněných nohou

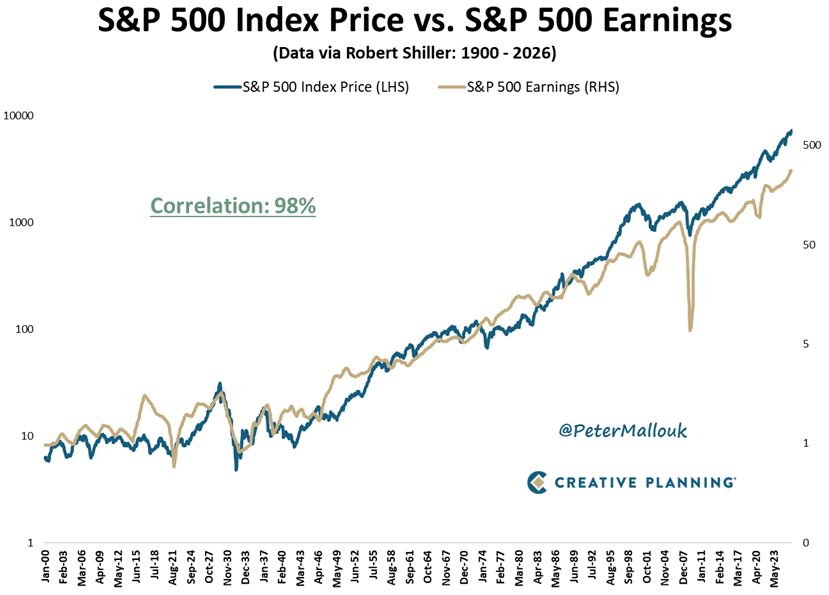

Velmi vysoké valuace akciového trhu nevznikly ve vzduchoprázdnu. Jsou podpořeny silným přesvědčením, že firemní zisky budou v dalších letech i nadále výrazně růst.

Trh tedy neoceňuje jen současné výsledky, ale především víru v pokračující masivní ziskovost.

Zdroj: Creative Planning

Cena akcií a jejich fundament dlouhodobě ze 100 % korelují

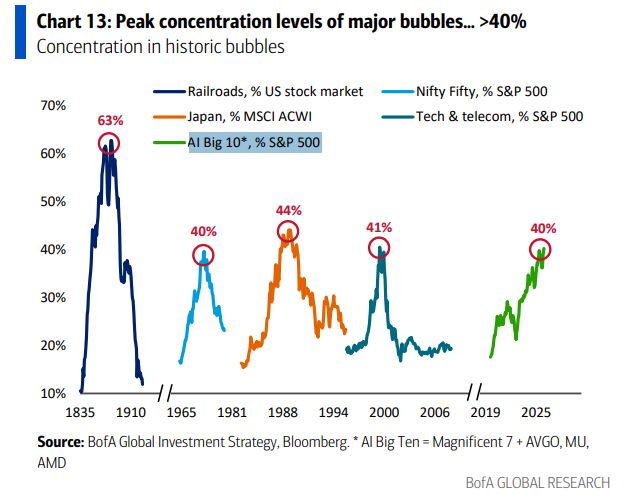

Přesto napříč trhem vidíme několik varovných signálů, že něco nemusí být úplně v pořádku.

Sedmička největších technologických firem (tzv. Magnificent Seven) totiž najednou začíná výrazněji zaostávat, přestože má technologický sektor jako celek podle mnoha metrik – například z hlediska koncentrace tržní hodnoty – stále dominantní postavení.

Zdroj: BofA

Koncentrace hodnoty indexů v AI je v kontrastu s předešlými investičními bublinami nápadně podobná

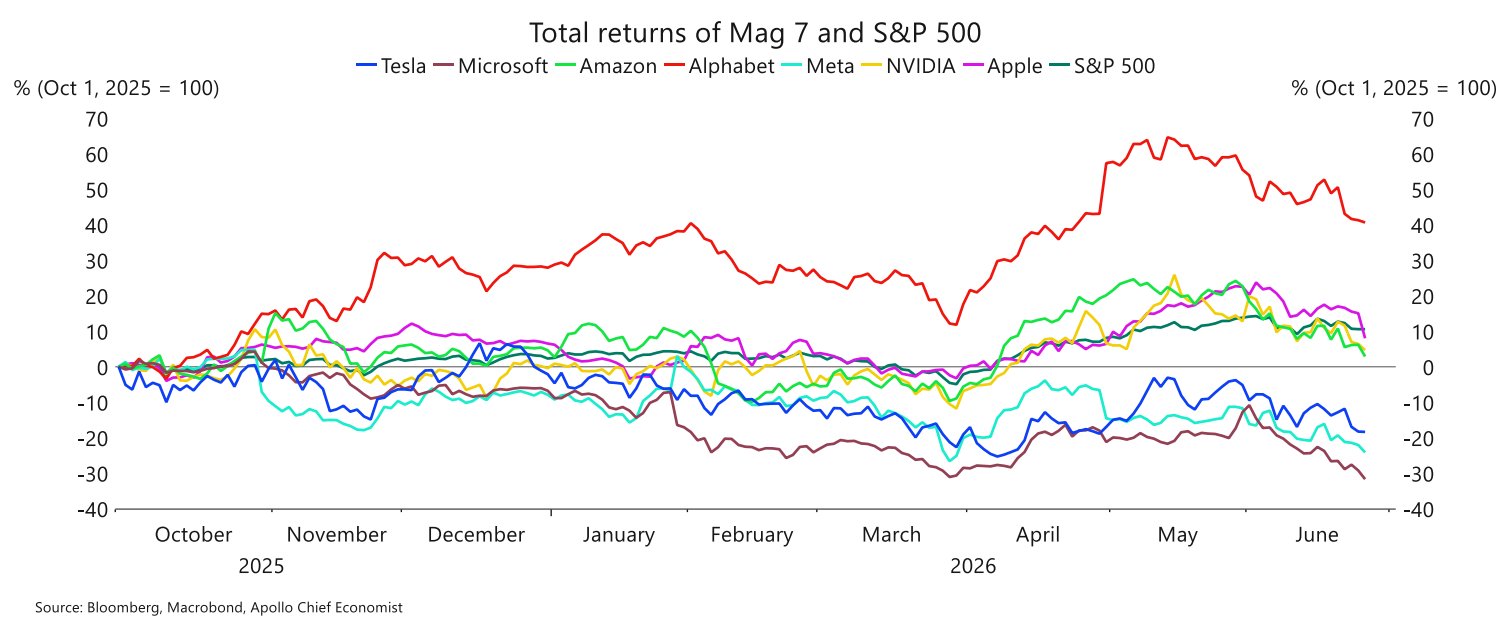

Tato divergence je zásadní, protože jsme na této úzké skupině titulů silně závislí. Současný růst stojí z velké části takzvaně na papíře, a jak víme, papírové zisky se mohou velmi rychle rozplynout.

Zdroj: Torsten Slok

Panuje divergence v cenové výkonnosti i mezi jednotlivými akciovými tituly velké sedmičky

Pokud největší tahouni trhu ztrácejí momentum, zatímco valuace celkového trhu zůstávají extrémně vysoko, je na čase se ptát, zda máte svá portfolia dostatečně chráněná.

Trh může na první pohled působit neochvějně, ale pod povrchem se jeho vnitřní struktura už nenápadně mění.

Na trzích nejsou podobné jevy okamžitě patrné. Jakmile se situace zvrtne, bývá už negativní scénář v cenách dávno propsán.

Právě tyto drobné strukturální změny často předcházejí většímu přecenění, a proto se jim snažím s předstihem přijít na kloub.

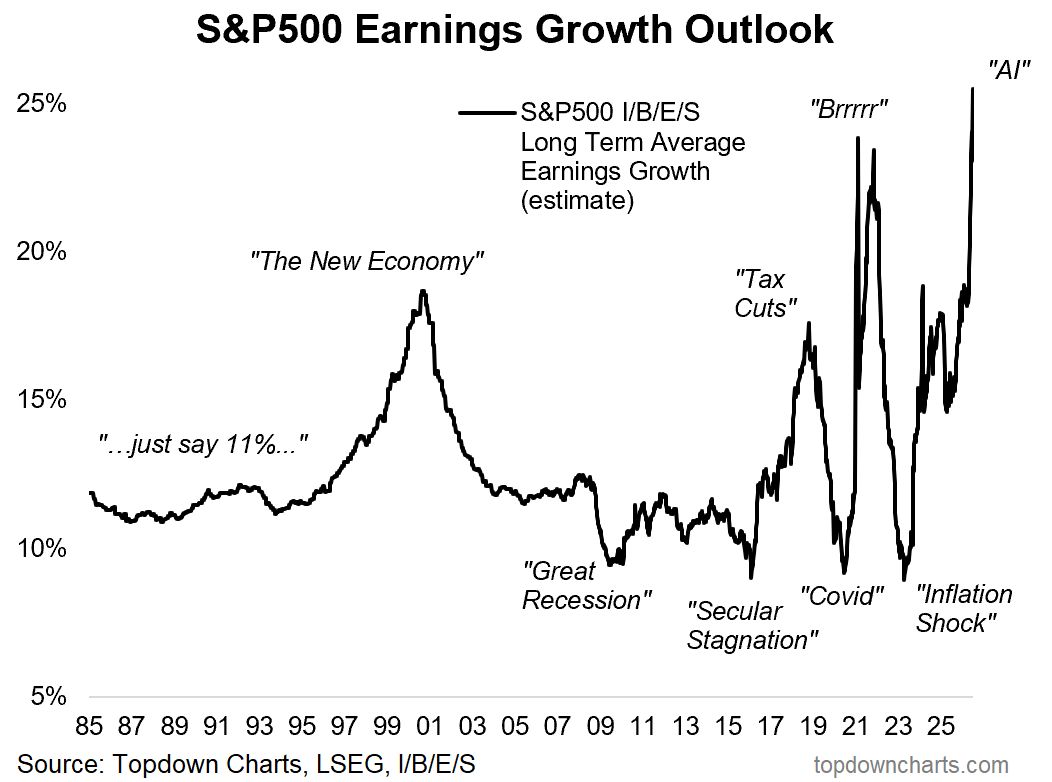

Očekávání ohledně ziskovosti tvoří bublinu

Často opakuji, že v samotných cenách akcií bublina není – akcie jsou pouze extrémně drahé. To bohužel řada lidí nedokáže rozeznat, jelikož většinou sledují jen rychlý vývoj grafu a neví, jak správně interpretovat valuace.

Možná vás proto překvapím: na akciovém trhu se bublina skutečně nafukuje, ale neleží ve valuacích. Tento fenomén dobře ilustruje přiložený graf, který ukazuje, jak jsme se dostali do fáze extrémních očekávání ohledně budoucí ziskovosti firem.

Zdroj: Topdown Charts

Ziskovost akciových firem se vyvíjí cyklicky a z extrému do extrému, čemuž se slangově říká boom and bust

Reálná ekonomika je specifická svou cykličností – produktivita přirozeně kolísá, přestože má dlouhodobá křivka teoreticky rostoucí tendenci. Ziskovost firem podléhá naprosto stejným cyklům.

V minulosti jsme již byli svědky situací, kdy agregovaná ziskovost firem dosahovala závratných úrovní.

Vypadalo to, že růst může pokračovat donekonečna, ale nakonec vždy přišel pád. Skutečným problémem je, že mimořádné tempo růstu zisků bývá dlouhodobě jen stěží udržitelné.

Proto tvrdím, že i extrémní očekávání mohou tvořit bublinu. Nemusí jít jen o bublinu cenovou – hrozbou je i samotná víra investorů, že firmy budou stabilně doručovat mimořádné marže a rekordní zisky.

Jakmile tato očekávání narazí na tvrdou realitu, trh může velmi rychle vystřízlivět.

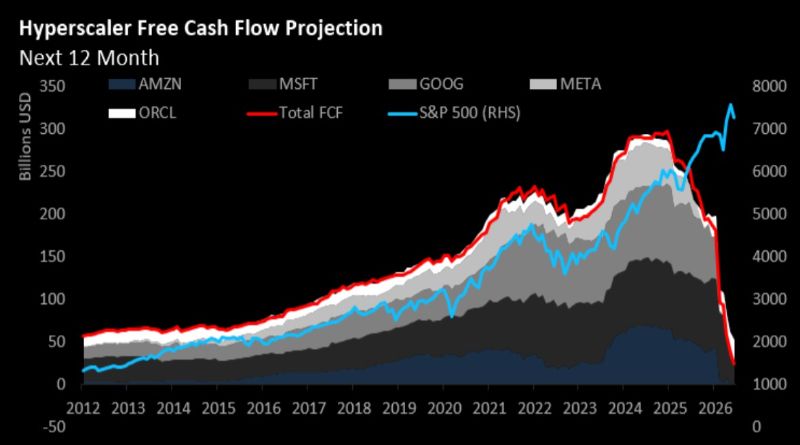

Očekávaný pokles ziskovosti hyperscalerů působí alarmujícně

Následující graf ukazuje znepokojivý trend. Odhaluje Achillovu patu takzvaných hyperscalerů, jako jsou Microsoft, Oracle nebo Google.

Na první pohled jde o neotřesitelné technologické giganty, ale pod povrchem se jejich finanční síla začíná měnit. Sledovat tyto hlubší strukturální posuny není vždy jednoduché, ale je to klíčové.

Zdroj: Bloomberg

Volné cash flow akciových firem, které přezdíváme hyperscalers, se strmě propadá

Tyto společnosti v současnosti pálí obrovské množství hotovosti. Vypadá to, jako by peníze házely do kamen místo uhlí.

I když stále generují velmi solidní zisky, prudce rostoucí kapitálové výdaje na datová centra, čipy, servery a AI infrastrukturu začínají být tak obrovské, že samotná profitabilita přestává stačit.

Některé z těchto firem už dokonce musí k pokrytí nákladů emitovat dluhopisy. Může to znít bizarně, ale byznys modely se zkrátka rychle mění.

Najednou se ukazuje, že jejich fungování už není tak kapitálově nenáročné, jak bývalo. Dříve dokázaly tyto firmy růst s relativně nízkou potřebou dodatečného kapitálu.

Dnes však kvůli závodům v oblasti umělé inteligence utrácejí astronomické částky neuvěřitelným tempem.

To představuje pro nás jako pro investory zásadní posun. Pokud firma musí stále větší část vydělaných peněz vracet zpět do budování infrastruktury, snižuje se její volné cash flow a roste tlak na budoucí návratnost těchto investic.

Trh si proto logicky začíná klást otázku, zda se masivní výdaje do AI skutečně adekvátně promění v růst tržeb a zisků.

To je také důvod, proč tyto dříve opěvované akcie nyní často procházejí cenovými korekcemi. Nejde nutně o to, že by se z nich přes noc staly špatné firmy.

Spíše se v krátkodobém horizontu staly neoblíbenými, protože investoři mají z návratnosti gigantických AI investic stále větší obavy.

Závěrem: Defenzivní přístup je základ

Neustále zdůrazňuji, že nejlepší ochranou je pro investora v současné situaci sázka na defenzivní akcie, které přinášejí solidní dividendu.

Mám na mysli silné tituly, kterým je v podstatě jedno, jaká dramata se zrovna odehrávají v technologickém sektoru a jaké nebezpečí číhá za rohem.

TIP

Osobně se domnívám, že jsme co se týče firemní ziskovosti na vrcholu cyklu a že v následujících letech uvidíme spíše ochlazení. Míra tohoto zpomalení pak určí, k jak velkému přecenění na akciovém trhu dojde.

Netvrdím, že se trh musí nevyhnutelně zhroutit. Jsem ale přesvědčený, že minimálně korekce je již na spadnutí. Současný trh drží pohromadě primárně slepá víra v pokračující rychlý růst zisků. Jak dlouho tento optimismus vydrží, ukáže až čas.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.