FinexAkciePokud držíte tyto akcie, jste vážně chudáci. Nedávná hvězda zažívá finanční masakr

Pokud držíte tyto akcie, jste vážně chudáci. Nedávná hvězda zažívá finanční masakr

Starbucks hlásí šesté čtvrtletí poklesu tržeb ve stejných prodejnách, EPS spadlo meziročně téměř o polovinu a konkurenční tlak roste. Pokud stále držíte tuto akcii, měli byste možná přehodnotit svůj postoj.

Starbucks, kdysi bezkonkurenční král kavárenského byznysu, zažívá opravdové trable.

Ve třetím fiskálním čtvrtletí 2025 společnost hlásila 2% meziroční pokles tržeb ve stejných prodejnách (same-store sales), což je horší výsledek, než čekali analytici (ti předpovídali propad 1,3 %).

A co hůř: jde už o šesté čtvrtletí v řadě, kdy tato metrika vykazuje negativní číslo. Pokud jste jako investor pomýšleli na stabilní růst oblíbeného řetězce, bude nejlepší chvíle zpozornět a detailně analyzovat, co za problémy stojí a jaké jsou šance na skutečné zlepšení.

Co se děje s tržbami ikony amerického kavárenského průmyslu?

Starbucks dlouho těžil z výrazné expanze tržeb ,,stejných” kaváren. Vývoj za období Q1 FY23 až Q3 FY25 však ukazuje dramatické změny:

Q1 FY23: +5 %

Q2 FY23: +11 %

Q3 FY23: +10 %

Q4 FY23: +8 %

Q1 FY24: +5 %

Q2 FY24: –4 %

Q3 FY24: –3 %

Q4 FY24: –7 %

Q1 FY25: –4 %

Q2 FY25: –1 %

Q3 FY25: –2 %

Jak můžete vidět, do Q1 FY24 vykazoval podnik růstové kvartály, poté ale přišel prudký zlom. Po Q1 FY24 (+5 %) přišel Q2 FY24 (–4 %) a propad pokračoval. Aktuálních –2 % je sice mírnější než –7 % ve Q4 FY24, ale stále pod nulou.

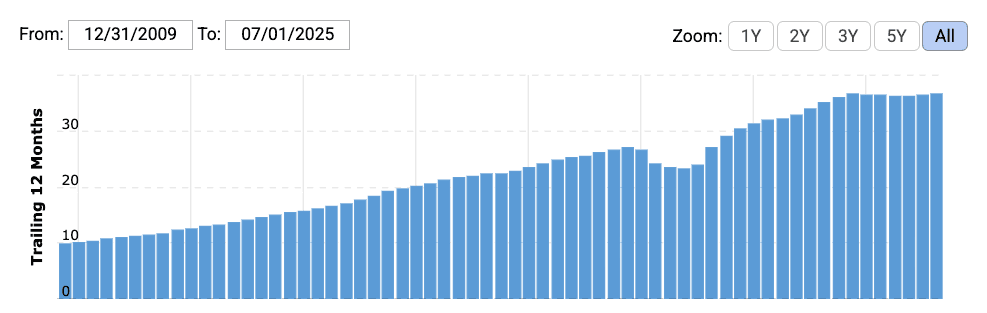

Tržby společnosti nepatrně rostou alespoň v absolutních číslech – vlivem rostoucího počtu kaváren. To můžete vidět na grafu níže:

Zdroj: macrotrends.net

Dlouhodobý vývoj tržeb Starbucks

Smíšené zisky a budoucí výzvy

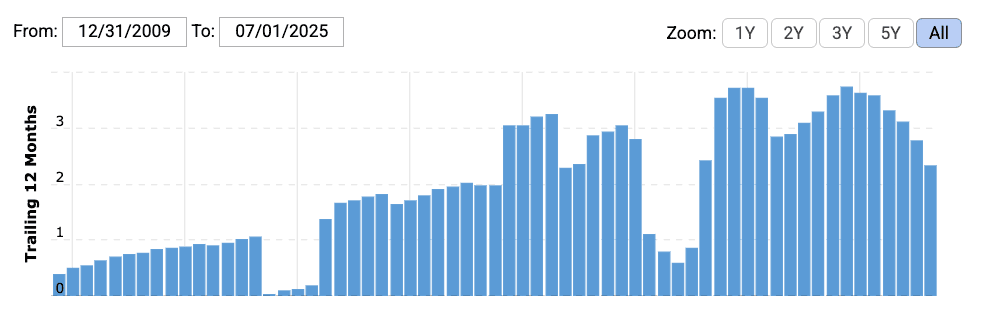

Zisk na akcii (EPS) dosáhl 0,49 USD, což je o47 % méně než před rokem a výrazně pod očekáváním analytiků (0,65 USD).

Finanční ředitelka Cathy Smith připustila, že některé jednorázové položky – jako náklady na summity vedení či daňové úpravy – snížily EPS o0,11 USD, ale ani po očištění o tyto položky by číslo nedosáhlo trhem očekávaných 0,65 USD.

Zdroj: macrotrends.net

Dlouhodobý vývoj EPS Starbucks

Celkové tržby Starbucks přesto vzrostly o 4 % na 9,5 miliardy USD, což překonalo očekávání kolem 9,3 miliardy USD. Růst byl tažen především:

Novými otevřenými kavárnami: počet provozoven se v posledních dvou letech zvýšil o několik tisíc, zejména v Latinské Americe a na Středním východě.

Prémiovými produkty: vyšší marže přinášejí nápoje jako Nitro Cold Brew či nápojové inovace s proteinem.

Digitálními objednávkami: díky mobilní aplikaci a věrnostnímu programu roste podíl tržeb z předobjednávek, kde jsou výdaje na zákazníka signifikantně vyšší.

I přes tyto pozitivní signály ale klesající tržby ve srovnatelných prodejnách ukazují, že stávající síť kaváren ztrácí schopnost udržet zákazníky ve stejných objemech.

Co podkopává růst Starbucks a jaká jsou řešení?

Hospodářská situace a ceny

Inflace nákladů: Cena kávy a pohonných hmot v uplynulých dvou letech výrazně vzrostla. Starbucks nemůže přenést celou zátěž na koncové ceny, aniž by riskoval odliv zákazníků.

Konkurenční prostředí: Sítě jako Peet’s Coffee, Dunkin’Donuts, místní kavárny a nové kavárenské řetězce například v Číně postupně získávají svůj tržní podíl.

Mnoho konzumentů přechází na alternativní nápoje (matcha) a domácí přípravu speciálních káv, díky čemuž se návštěvnost Starbucks mírně vytrácí.

Zároveň roste tlak na ekologii – recyklovatelné obaly, udržitelné zdroje, což zvyšuje provozní náklady.

Strategie pod vedením Briana Niccola

Po sérii slabých výsledků došlo k výměně vedení: Brian Niccol, který předtím vedl Chipotle k úspěšnému obratu, převzal kormidlo v září 2024. Jeho plán zahrnuje:

Revize menu: zjednodušení produktové řady a zavedení nových, rychle se prodávajících nápojů.

Optimalizace provozu: snížení složitosti výroby a zrychlení přípravy nápojů, aby se snížily fronty a zlepšila zákaznická zkušenost.

Technologické inovace: investice do mobilních objednávek, samoobslužných kiosků a trénink zaměstnanců pro vyšší efektivitu.

Oživení věrnostního programu: nové odměny, personalizované nabídky a vyšší důraz na data-driven marketing.

Niccol tvrdí, že Starbucks je “ahead of schedule”, tedy napřed oproti původnímu harmonogramu, a že “vlna inovací” započne od roku 2026, kdy už se projeví ve statistice prodejů ve stejných prodejnách.

Co nyní dělat? Riskovat koupi nebo počkat na obrat?

Proč držet pozici

Silná značka: Starbucks je ikonou, která se v mnohých zemích stala synonymem kávy.

Rozvinutá síť provozoven: více než 36 000 kaváren globálně vytváří vysokou bariéru vstupu pro konkurenci.

Diverzifikace regionů: expanze v Asii a Latinské Americe dává prostor k růstu, když Západ stagnuje.

Proč raději sedět na penězích

Pokračující pokles prodejů ve stejných prodejnách: šest kvartálů v řadě signalizuje hlubší strukturální problém.

Slabší EPS: pod očekáváním a bez velké perspektivy náhlé zásadní změny.

Makro nejistota: zvýšené sazby a obavy z recese mohou dál snižovat frekvenci kavárenských návštěv.

Co sledovat dál

Vývoj tržeb ve stejných prodejnách: první pozitivní kvartál od Q1 FY24 by byl pozitivním signálem obratu.

Marže a nákladová struktura: jestli se podaří snížit COGS (cost of goods sold – náklady na prodané zboží) a provozní náklady.

Úspěšnost nového menu a technologických inovací: občerstvení menu a technologické inovace musí přinést viditelně vyšší prodeje na zákazníka.

Vývoj konkurence: kavárny s hybridním konceptem (kavárna + coworking) a menší přesně cílené řetězce.

Slovo závěrem

Starbucks dnes stojí na křižovatce: šest kvartálů trvalého propadu prodejů ve stejných prodejnách nutí investory přehodnotit vlastní predikce.

Tržby sice celkově rostou díky expanzi a prémiovým inovacím, ale bez návratu k růstu ve stávajících kavárnách se obrat neodehrává.

Pod vedením Briana Niccola se očekává vlna inovací v roce 2026, která by mohla trend obrátit.

Pro odvážné investory může představovat současná korekce (propad ceny o 20 % za 6 měsíců) atraktivní vstupní bod, zatímco pro konzervativce bude vhodné počkat na první známky skutečného oživení.

P/E se i přes korekci nachází jen lehce pod 40 body, což rozhodně není málo a mise “znovu rozjet Starbucks” teprve začíná a její úspěch rozhodne o dalším směřování akcií.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Publicista a aktivní investor s více než desetiletou praxí preferující strategii hodnotového investování.

O investování a finanční trhy se začal zajímat v roce 2013, kdy si prošel náročnou zkušeností jako aktivní denní obchodník. Tato negativní zkušenost vedla k hlubšímu studiu, které mu v následujících letech umožnilo dlouhodobě a úspěšně investovat.

Ve své strategii kombinuje pasivní a aktivní přístup s důrazem na akciové trhy. Inspiraci čerpá z metod Warrena Buffetta a Benjamina Grahama, stejně jako od českého investora Daniela Gladiše. Svým čtenářům předává nabyté vědomosti prostřednictvím článků zaměřených na investiční strategie, psychologii obchodování a analýzy jednotlivých akcií

„Největším nepřítelem investora jsou jeho vlastní emoce.“ – Benjamin Graham

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.