Japonská banka zapříčinila nechtěnou pozornost pro českou korunu. Ta byla zařazena po boku Maďarska a Rumunska mezi adepty na příští měnovou krizi. Studie navíc nepřímo srovnávala Česko se Srí Lankou, kde měnová krize způsobila ekonomickou katastrofu.

Nejhorší reakcí občanů českého státu by bylo převádění úspor do zahraničních devíz. To by přispělo k dalšímu oslabování české koruny a velkého tlaku na ČNB, aby zvýšila svoje intervence.

Je zajímavé, že si japonská banka neuvědomuje, že koruna oproti japonskému jenu posílila. Ale nenapodobujme politiky, kteří se vždy snaží svou chybu zamaskovat poukazem na chyby druhých. Pojďme se podívat jaká jsou pro českou korunu skutečná rizika.

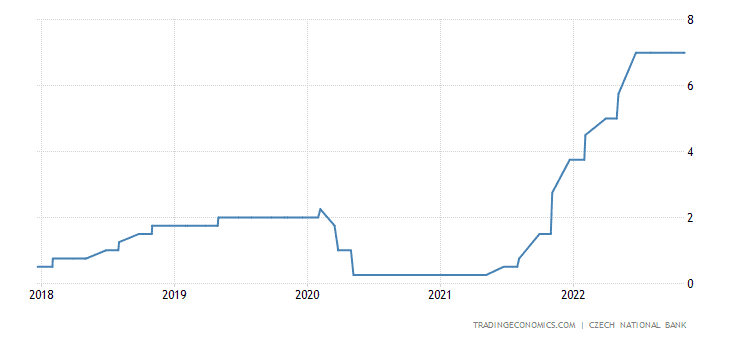

Hlavním problémem zůstává měnová politika. Po odchodu Rusnoka, který situaci přečetl dobře, a odvedl nejtěžší kus práce, kdy zvedl sazby z 0,5 % na 7 %, měla Česká republika dobrý náskok před ostatními centrálními bankami. A to jak proti Fed a ECB, ale i regionálním centrálním bankám.

Zdroj: tradingeconomics.com

Vývoj úrokových sazeb v České republice

S nástupem guvernéra Michla a obměnou bankovní rady se změnil postoj v ČNB a sazby se od té doby nezvedaly. Michl chtěl stabilitu sazeb. Ta sama od sebe není špatná, pokud bychom byli ve stabilní době, kdy nebojujeme s inflací. Argument, že inflace v ČR je daná růstem cen energií, a proto ČNB nemůže nic dělat, je pravdivý jen z části. Jednak by zvyšováním sazeb česká koruna posilovala a tím by se zmenšovala cena energií, které jsou nakupovány v dolarech nebo eurech.

Zvyšování sazeb by dále přineslo utlumení ekonomické aktivity a tím i pokles poptávky po energiích. Samozřejmě nejlepší by bylo, kdyby se problém elektrické energie u nás vyřešil vyvázáním z jednotného trhu evropské unie, ale toto řešení je zatím politicky neprůchodné a není ani v kompetenci ČNB.

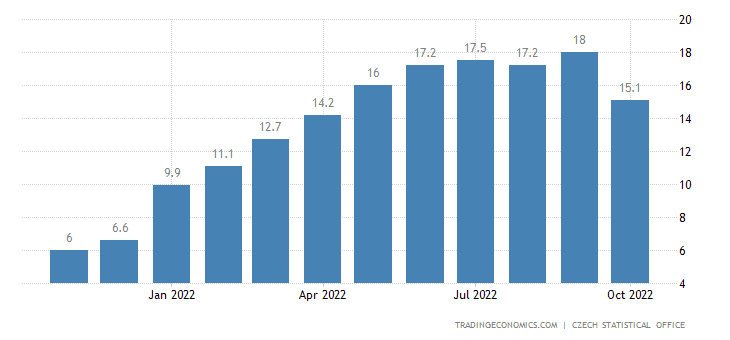

Zdroj: tradingeconomics.com

Vývoj inflace v České republice

Michlova strategie je hodně podobná ECB. ECB si dobře uvědomuje, že zvyšování úrokových sazeb bude zvyšovat napětí mezi jednotlivými státy unie. Navíc zvýšení sazeb na Euru přispívá k tomu, že si ekonomicky slabší státy půjčují za dráž. A jelikož se jedná již o velmi zadlužené státy, je velké riziko, že mohou spadnout do dluhové pasti. ECB, stejně jako nyní ČNB, si nepřeje sazby zvedat. V létě 2022 to chvíli vypadalo, že i americký Fed může otočit. Zvedání sazeb je politicky nepopulární krok.

USA jsou taktéž silně zadlužené, volby do senátu a sněmovny reprezentantů byly blízko, a tak bylo možné, že Fed by otočil. ECB a ČNB by mohla napodobit Fed a tvrdit, že již není potřeba sazby zvedat, i když tu máme inflaci. Větší inflace by byla vnímána jako menší zlo. Avšak to se nestalo a Fed zvedá své sazby dál. ECB nepřímo přiznala svoji chybu a musela sazby zvednout.

S tím že samozřejmě je vždy připravena si dát ve zvedání přestávku. ČNB přejala stejný postoj, ale prozatím chybu nepřiznala. 15. prosince se může dostat ČNB a s ní i koruna pod tlak, pokud ECB oznámí další zvednutí sazeb.

Další neduhy české ekonomiky

Změna měnové politiky s novým vedením ČNB není jediným neduhem české koruny. Prvním a dost závažným je změna zahraniční obchodní bilance.Česká republika byla dlouho exportní velmocí. Zůstává jí ještě nadále, ale neúměrně se zvýšila cena dovážených energií a surovin.

Najednou má ČNB zápornou obchodní bilanci. Podle odhadů má bilance zahraničního obchodu skončit deficitem okolo 70 miliard korun. To je pro ČNB špatná zpráva, protože právě obchodní bilance zahraničního obchodu má vliv na kurz koruny. Česko musí dorovnat obchodní bilanci tím, že koruny smění na eura nebo dolary. Poptávka ze strany Česka roste a úměrně k tomu koruna oslabuje.

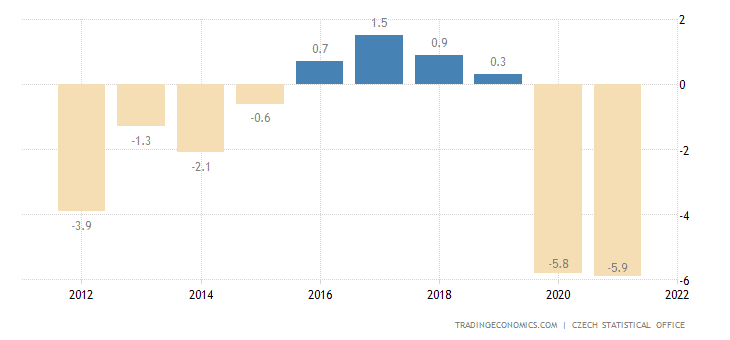

Druhým neduhem je špatný stav veřejných financí. Vlády se vymlouvají na Covid a nyní na energetickou krizi. Pravda je taková, že schodek veřejného rozpočtu roste a nebude lépe. Pro rok 2023 je schválen obří schodek 375 miliard korun. Rozpočet počítá s příjmem 1928 miliard korun pro rok 2023. Státu tak chybí přes 19,5 %. Bohužel se ukazuje, že schodek má strukturální povahu a jednorázové daně nebo kosmetické úpravy problém nevyřeší.

Zdroj: tradingeconomics.com

Vývoj schodků českého státního rozpočtu

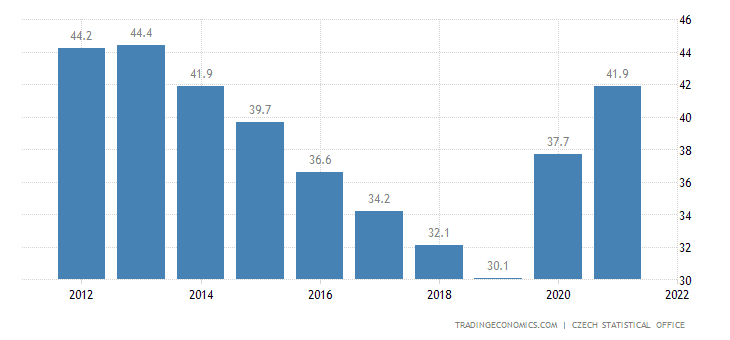

Třetím neduhem je recese, případně velmi nízký růst HDP. V odhadu ČNB je velká nejistota. Predikce jde od minus 5 % do plus 9 %. V současné době je velmi těžké něco předvídat. Buďme optimisté a připusťme, že nás čeká nulový růst. Problém je však někde jinde, než v nízkém HDP. Česká republika se zadluží o 350 miliard, avšak růst bude nulový. Jinak řečeno tento dluh nebude mít příznivý dopad na budoucí vývoj ani ekonomický růst. Je to v podstatě obrovská částka peněz, která se lidově řečeno “projí”, aby se udržela současná úroveň.

Zdroj: tradingeconomics.com

Vývoj zadlužení České republiky vzhledem k HDP

Posledním neduhem je vysoká inflace. Nízké sazby, velké zadlužování, recese a nedůvěra investorů požene inflaci znovu vzhůru. ČNB bude nucena sazby zvedat mnohem rychleji. Velká inflace a nulový růst HDP totiž požene zemi do stagnace, což je nejhorší možný scénář.

Nepropadejme ale hned panice a pojďme se podívat na jednotlivé scénáře.

1. ČNB nezmění postoj, sazby ponechá stejné a bude se pokračovat v devizových intervencích

Všechny načrtnuté vývoje pracují s jednou velkou neznámou a tou je doba utahování a následné držení úrokových sazeb americkým Fedem. Tento zásadní parametr dnes nikdo nezná a bylo by bláhové se ho pokoušet nějak stanovit. Pracujme s hypotézou, že Fed bude zvedat sazby minimálně do konce prvního čtvrtletí 2023 a následně sazby držet do konce roku 2023. ČNB se rozhodne zastávat stejnou taktiku jako dnes.

Výhoda ČR oproti Maďarsku nebo Rumunsku je výše devizových rezerv. Od května ČNB spotřebovala asi 16 %. Pokud se podíváme na devizové rezervy vyjádřené v eurech vidíme, že za poslední dobu se rezervy ztenčují tempem 4 až 5 miliard eur měsíčně. Pokud toto tempo zůstane stejné ČNB má zásobu na víc než dva roky. Z tohoto pohledu se jeví, že situace není tak hrozná a zásoby budou stačit určitě do doby než Fed změní svoji politiku.

Ale z důvodů popsaných výše se může stát, že ČNB bude muset intervenovat mnohem víc. Kdyby se zásoby zmenšovaly tempem 10 miliard eur za měsíc, situace by se stala kritickou řádově v měsících. A v tomto případě by Nomura měla pravdu.

2. ČNB nezmění postoj, sazby budou stejné a bude méně intervenovat na devizovém trhu

Tohle je velmi pravděpodobný scénář, pokud by náklady na intervence začaly narůstat. ČNB by se mohla rozhodnout, že by se kurz k euru mohl znovu podívat na 27 korun za euro. To by mohlo znovu podpořit inflaci.

3. ČNB změní postoj, sazby bude zvedat pomalu a bude držet korunu na stávajících úrovních

To by byl asi nejrozumnější krok. Zvednutí o dalších 50 bazických bodů čtyřikrát po sobě dává ČNB velký prostor na vyčkávání, jak dopadne měnová politika Fedu. Trh s hypotékami je na bodu mrazu. Cena nemovitostí pomalu klesá, což je v podstatě dobrá zpráva, tedy pokud nevlastníte investiční byty. Náklady na devizové intervence by nebyly tak velké a ČNB i po roce měla velký devizový polštář.

4. ČNB změní radikálně postoj a sazby bude zvedat znovu rychle

Tato varianta se zatím zdá jako nejméně pravděpodobná. Může k ní ale dojít pod tlakem událostí. Takovou událostí by mohl být kurz koruny mířící k 30 korunám za euro, nebo nový velký inflační impulz. Tento krok by urychlil celý očistný mechanismu krize. Dočkali bychom se možná bankrotů, trh s hypotékami by svým způsobem přestal existovat a některé nemovitosti by se dostaly do dražby.

Výhodou tohoto scénáře by bylo, že bychom mohli mnohem rychleji začít nový a zdravější ekonomický cyklus.

Závěr: Korunu čekají nelehké časy

V žádném případě není důvod k hektické panice. Zároveň však nesmíme podceňovat všechna rizika. Důležité je diverzifikovat úspory jednak v různých formách investic a investičních nástrojů, ale taktéž diverzifikovat měnově. To lze poměrně lehce, stačí si koupit akcie firem podnikající na jiných světadílech a jejichž akcie jsou kótované v jiné měně než koruna. Velké množství ETF umožňují dnes investice do různých dluhopisů různých zemí, to taktéž může být bezpečnější varianta diverzifikace. Zdá se tedy, že není rozumné mít všechny prostředky pouze v českých korunách.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.