FinexAnalýzyMilka a Oreo vydělávají miliardy. Jejich výrobce ale ničí problémy. Stojí tyto dividendové akcie za nákup ve slevě?

Milka a Oreo vydělávají miliardy. Jejich výrobce ale ničí problémy. Stojí tyto dividendové akcie za nákup ve slevě?

Tržby společnosti dál rostou, z každého prodaného výrobku jí však zůstává výrazně méně peněz. Drahé kakao a odpor zákazníků ke zdražování nyní prověřují sílu jejích značek.

Akcie z defenzivních sektorů přitahují pozornost svou odolností vůči ekonomickým výkyvům. Lidé nakupují jídlo, sladkosti a drobné občerstvení bez ohledu na to, zda ekonomika roste, nebo prochází složitějším obdobím.

Ani tyto firmy ale nejsou chráněny před oborovými problémy. Dobrým příkladem je Mondelez International, pod nějž spadají značky jako Milka, Oreo, Cadbury, Toblerone, Ritz či belVita.

Této firmě nyní citelně rostou náklady a čelí také změnám spotřebitelských návyků v podobě zdravějšího stravování.

Otázkou zůstává, zda jde u Mondelez pouze o dočasný tlak na ziskovost, nebo o počátek trvalejších změn.

Globální výrobce čokolády a sušenek

Mondelez se řadí mezi největší světové výrobce sladkostí a drobného občerstvení. Působí ve více než 150 zemích a hlavní část jeho byznysu tvoří čokoláda, sušenky a pečené snacky.

Výhodou tohoto odvětví je, že čokoláda nebo balení sušenek představují relativně levný způsob, jak si člověk může udělat radost.

Spotřebitel si občas odepře drahou večeři nebo dovolenou, ale tabulku oblíbené čokolády si pravděpodobně koupí i nadále.

Euromonitor proto označuje dostupné požitkářství za jeden z hlavních motorů trhu. Sladké sušenky si vedou relativně stabilně právě díky kombinaci nízké absolutní ceny, pohodlí a pocitu malé odměny.

Takový byznys pak disponuje přirozenou cenovou silou. Značka může při růstu nákladů zvýšit ceny, aniž by okamžitě přišla o všechny zákazníky. Právě tato schopnost je nyní podrobována těžké zkoušce.

Čokoládový byznys zasáhlo drahé kakao

Hlavní překážkou pro Mondelez se stalo prudké zdražení kakaa. Důvodem byly především problémy s úrodou v západní Africe, odkud pochází značná část světové produkce.

Firma proto musela znatelně zdražovat čokoládové výrobky, aby alespoň částečně vykompenzovala strmý růst výrobních nákladů.

Na první pohled by se mohlo zdát, že nejhorší období pominulo, protože cena kakaa z historických maxim ustoupila. Pro Mondelez to ovšem neznamená okamžitou finanční úlevu.

Podnik si velkou část kakaa potřebného pro rok 2026 zajistil předem za znatelně vyšší ceny.

Současně stále zpracovává dražší zásoby nakoupené v předchozím období.

Problém prohlubuje i fakt, že ceny kakaa v poslední době začaly opět stoupat. Trhy tak reagují na obavy z nižší úrody v některých afrických oblastech.

Firma dlouhodobě roste, problém jsou marže

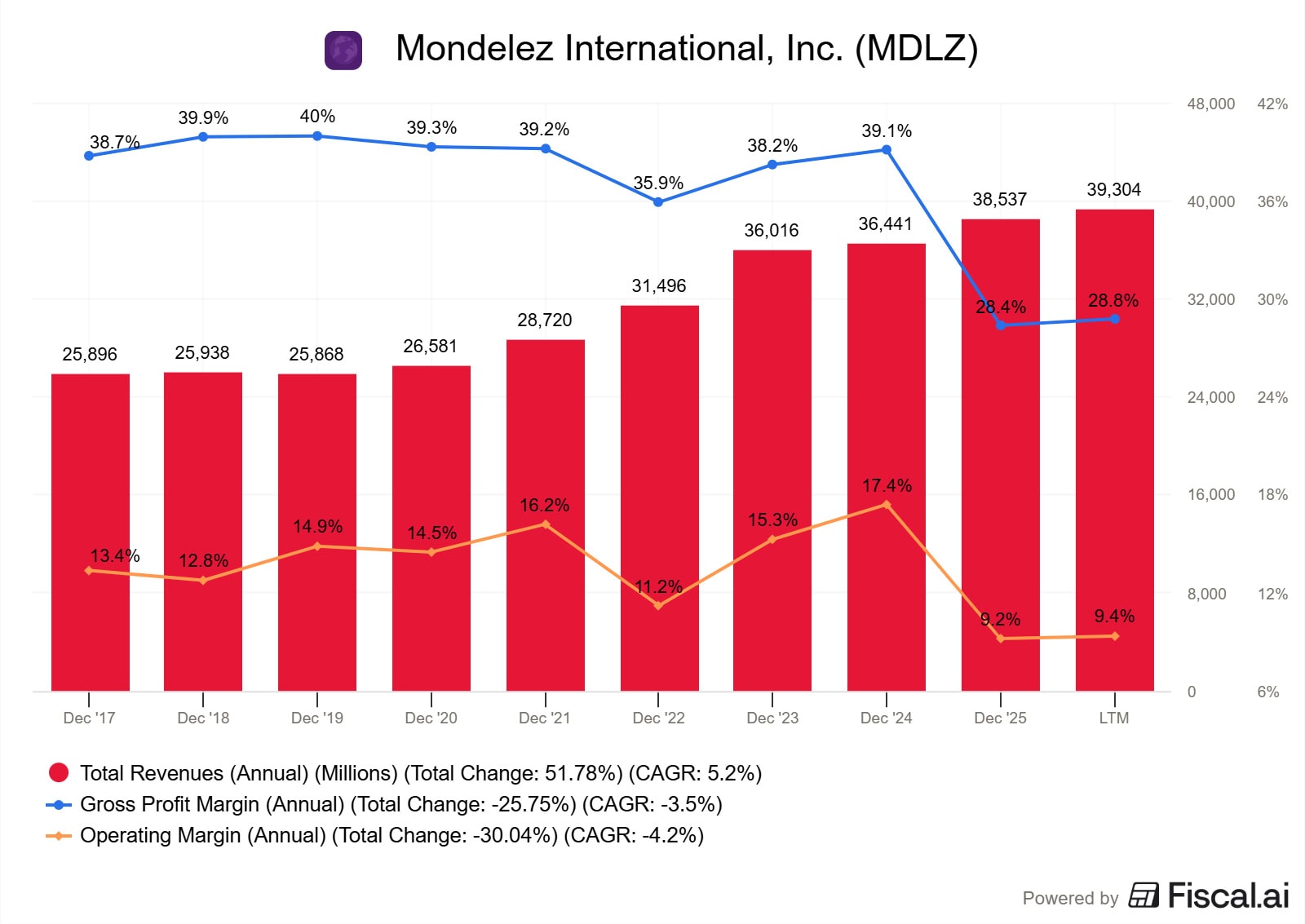

Dlouhodobý vývoj ukazuje, že Mondelez nemá potíže s růstem tržeb. Od roku 2017 je dokázal zvýšit přibližně o 50 %.

Zdroj: www.fiscal.ai

Roční tržby a marže Mondelez

Aktuální potíž spočívá v tom, kolik z těchto tržeb dokáže proměnit v čistý zisk. Hrubá marže (rozdíl mezi tržbami a přímými výrobními náklady) se mezi lety 2024 a 2025 propadla z 39,1 % na 28,4 %.

Provozní marže (zisk z hlavní činnosti po odečtení provozních nákladů) klesla ze 17,4 % na 9,2 %.

I když část tohoto poklesu souvisela s účetním přeceněním komoditních a měnových derivátů, i po očištění se ziskovost citelně zhoršila. Upravená hrubá marže klesla z 37,8 % na 32 % a upravená provozní marže z 16,2 % na 13,2 %.

Tento tlak na ziskovost se může negativně odrazit na dividendách. Výplatní poměr (procento zisku vyplácené akcionářům) se nyní pohybuje kolem 100 %, což v dlouhodobém horizontu nebývá udržitelné.

Aktuální vývoj je smíšený

Tržby v prvním čtvrtletí roku 2026 vzrostly o 8,2 % na 10,1 miliardy dolarů. Značná část tohoto nárůstu ale pramenila z příznivých měnových kurzů. Organické tržby (příjmy očištěné o měnové vlivy, akvizice a prodeje) vzrostly pouze o 3 %.

Ještě důležitější je samotná struktura tohoto růstu.

Vyšší ceny přidaly k organickým tržbám 3,5 procentního bodu, zatímco objem prodeje a produktový mix z nich ubraly 0,5 procentního bodu.

Mondelez tedy rostl výhradně díky zdražování, nikoliv díky tomu, že by prodával větší množství výrobků.

To je pro investory poměrně důležitý varovný signál.

Výrobce se silnými značkami může své ceny určitou dobu zvyšovat. V určitém okamžiku ale spotřebitelé přirozeně zareagují.

Začnou nakupovat méně často, vybírají si menší balení, čekají na slevové akce nebo zcela přejdou k levnějším alternativám.

Zatímco na vyspělých trzích (Severní Amerika a Evropa) organické tržby v prvním čtvrtletí rostly pouze o 0,8 %, na rozvíjejících se trzích to bylo 6,3 %.

V regionu Asie, Blízkého východu a Afriky organický růst překonal 11 % a objem prodeje se zvýšil o 5,8 %.

Tyto regiony se mohou v budoucnu stát klíčovým motorem růstu. S rostoucími příjmy domácností se zde přirozeně zvyšuje poptávka po značkových čokoládách, sušenkách a dalším občerstvení.

Kvalitní firma, která musí překonat náročné období

Mondelez vlastní mimořádně silné značky, rozsáhlou distribuční síť a produkty, které lidé velmi dobře znají. Nejde tedy o podnik, jehož existence by stála na hraně. Akcionáře může lákat také dividendový výnos pohybující se kolem 3,4 %.

Rizikem je skutečnost, že ani ty nejkvalitnější značky nemohou zdražovat donekonečna.

Zásadní proto bude, zda vedení dokáže stabilizovat objemy prodeje a postupně obnovit ziskové marže. Pokud náklady na kakao klesnou a zákazníci začnou znovu více nakupovat, může jít pouze o přechodné oslabení.

Jestliže však ceny surovin neklesnou a spotřebitelé dál odmítnou akceptovat plošné zdražování, mohou problémy Mondelez trvat déle, než trh aktuálně předpokládá.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.