Aktuálně se potýkáme s jednou z největších krizí, která se dotkne každého z nás. Kromě rostoucích cen prakticky veškerého zboží a služeb se tento stav dotkne i bydlení, které je čím dál tím méně dostupné. Za to může nejen zdražování nemovitostí, ale i rostoucí úroková sazba hypoték, která může dosáhnout až 6 %.

Jak se vyvíjí trh s hypotékami? A co můžeme očekávat v následujících měsících?

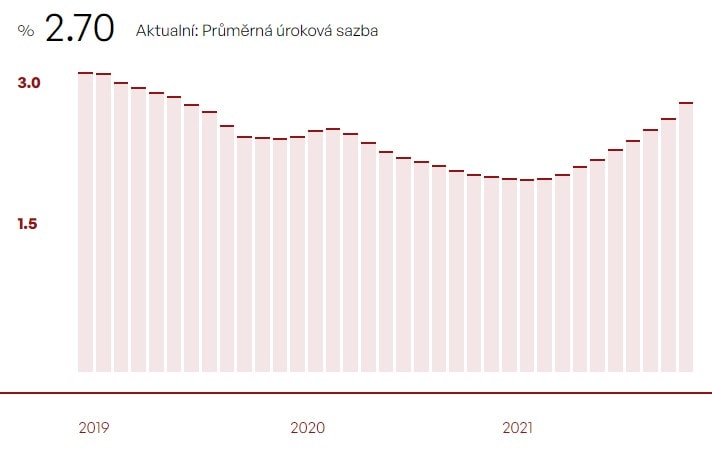

Průměrná sazba hypoték se přehoupla přes 3 %

Inflace nejspíše brzy dosáhne nejvyšší míry od roku 2008, což má samozřejmě vliv i na výši základní úrokové sazby. Tu Česká národní banka (ČNB) zvýšila již na 3,75 %. V souvislosti s tím roste i průměrná sazba hypoték, která v listopadu dosáhla na 2,70 %.

Zdroj: Hypoindex.cz

Průměrná úroková sazba hypoték se v listopadu přiblížila k hranici 3 %

Sazba se tedy pomalu blíží k hranici 3 %, které dosáhla naposledy v roce 2019. Celkem pak růst za posledních 9 měsíců představuje 0,77 %. Reálné sazby hypoték jsou však mnohem vyšší. Většina tuzemských bank totiž v posledních měsících přistoupila k jejich zvýšení hned několikrát. Aktuálně se sazba ve většině z nich pohybuje okolo 4 %.

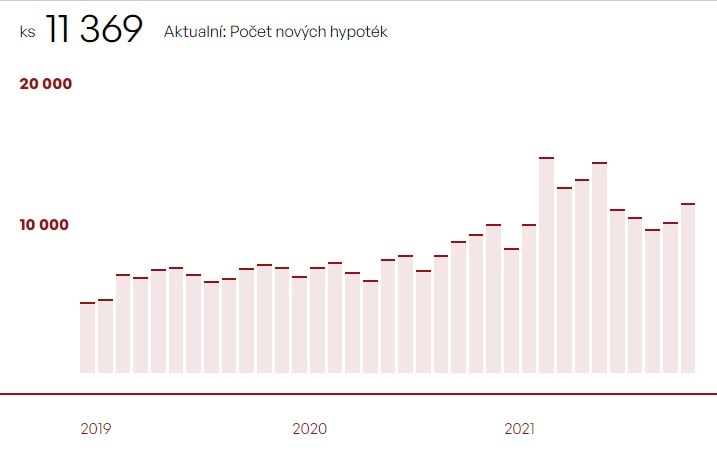

Téměř po celý rok 2021 jsme mohli pozorovat rekordní zájem o hypotéky, který poháněl strach z jejich zdražování a zpřísnění podmínek ze strany ČNB. V listopadu se bankám podařilo meziročně sjednat o 22 % více hypoték, a to přesně 11 396. Jedná se tak o největší počet poskytnutých hypoték od roku 2016, kdy banky sjednaly přes 14 000 hypotečních úvěrů.

Zdroj: Hypoindex.cz

Lidé měli i v listopadu o hypotéky velký zájem

Objem sjednaných hypoték navíc překročil hranici 30 miliard korun. V souvislosti s tím se podařilo překonat magickou hranici 400 miliard korun, o které se spekulovalo již v říjnu minulého roku. Celkový objem dosáhl přesně 430 miliard korun, což představuje 69 % růst v porovnání s výsledky z roku 2020.

Spolu se zájmem o hypotéky roste i částka, kterou si chtějí klienti půjčit. V listopadu se v průměru jednalo o rekordních 3 272 369 Kč. S ohledem na rostoucí ceny nemovitostí je ale možné očekávat, že tato částka po roste i v tomto roce.

Podle slov samotného premiéra Petra Fialy nás čeká jeden z nejsložitějších roků od vzniku samostatné České republiky. Potýkat se budeme především s vysokou inflací a zdražováním prakticky všeho, na co pomyslíme.

Jak již bylo řečeno, klienty k sjednání hypoték motivoval především strach, který byl podle všeho oprávněný. Vlastní bydlení se totiž stane pro většinu z nás nedostupné. Prvním z důvodů jsou rostoucí úrokové sazby, které u bank přesáhnou hranici 5 až 6 %.

Banky chystají zdražení i v lednu, a to v čele s ČSOB. Ta chce od 17. ledna zvýšit úrokové sazby u jednoleté i pětileté fixace, a to o 1 a 0,6 %. Stejně postupují i Raiffeisenbank nebo Komerční banka, které plánují zvýšení od 0,3 až 0,8 %.

Výjimkou je Moneta Money Bank, která chce naopak přistoupit ke snížení úrokových sazebo 0,1 % u pětileté fixace. Klienty chce ale nalákat i na výhodné refinancování, u kterého sníží úrok o 0,15 % při pětileté fixaci a 0,1 % při fixaci na sedm až deset let.

Mnohem větší čáru přes rozpočet žadatelům o hypotéční úvěr udělala ČNB, která zpřísnila podmínky pro jeho sjednání. Překážkou bude i rostoucí cena materiálu, kvůli které je ke stavbě většiny domů potřeba mnohem vyšší částka než dříve.

ČNB sice zpřísnila podmínky pro poskytování hypotečních úvěrů, ale zároveň zvýhodnila žadatele do věku 36 let. Ti budou moci využít výhodnějších limitů u všech tří ukazatelů, díky čemuž získají vyšší šanci na sjednání hypotéky. Pokud o hypotéku žádají manželé či registrovaní partneři, stačí když alespoň jeden z nich nepřesahuje zvolenou věkovou hranici.

Podmínky budou pro žadatele do 36 let stanoveny takto:

LTV = 80 %

DSTI = 50 %

DTI = 8,5násobek čistého ročního příjmu

Zvyšující se cena nemovitostí však nutí žádat o hypotéky starší klienty, kteří musí počítat s přísnějšími podmínkami. V úvahu by tak přicházela možná změna hranice o několik let, čímž by na hypotéky dosáhlo více lidí. S ohledem na rostoucí inflaci je ale nemožné očekávat, že k němu ČNB v blízké době přistoupí.

Milovnice a nadšenkyně do financí, investování a kryptoměn. O finančních, ale i technologicky laděných tématech píše již od roku 2016. Kromě akciových trhů s nadšením sleduje nejnovější trendy v oblasti startupů, ale i velkých hráčů v široké škále odvětví od e-commerce a AI až po elektromobilitu nejen ve světě, ale i v našem malém českém rybníčku.

Nikola se však věnuje i tématům spojených s bankovnictvím, pojišťovnictvím či půjčkami, jejichž recenzování věnuje podstatnou část svého času. Ve všech případech jí však záleží na tom, aby si její texty našly cestu nejen ke zkušeným čtenářům a investorům, ale i úplným nováčkům ve světě financí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.