FinexAkcieAkciové trhy nejsou z nejhoršího venku! Pořád zde panují značná rizika, která by investoři neměli podceňovat

Akciové trhy nejsou z nejhoršího venku! Pořád zde panují značná rizika, která by investoři neměli podceňovat

Akciové trhy zaznamenaly v poslední době hluboké ztráty, které byly posléze vystřídány agresivním kurzovým pullbackem. Jsou proto trhy z nejhoršího venku?

Akciové trhy se vstupem do měsíce srpna zaznamenaly ohromnou dynamiku, kterou jsme pravděpodobně neviděli několik let. Nejblíže se tomu podobal korektivní vývoj z léta minulého roku. Nicméně tehdejší kurzové poklesy neměly ani zdaleka takovou razanci.

Na trzích zkrátka panoval ohromný strach. Zatímco na akciích panovaly panické výprodeje, na trhu s americkými státní dluhopisy na oplátku panické nákupy. Čeho se tedy trhy tolik bály? Mělo to opodstatnění? A jsme z toho nejhoršího venku? Na to si zkusíme odpovědět.

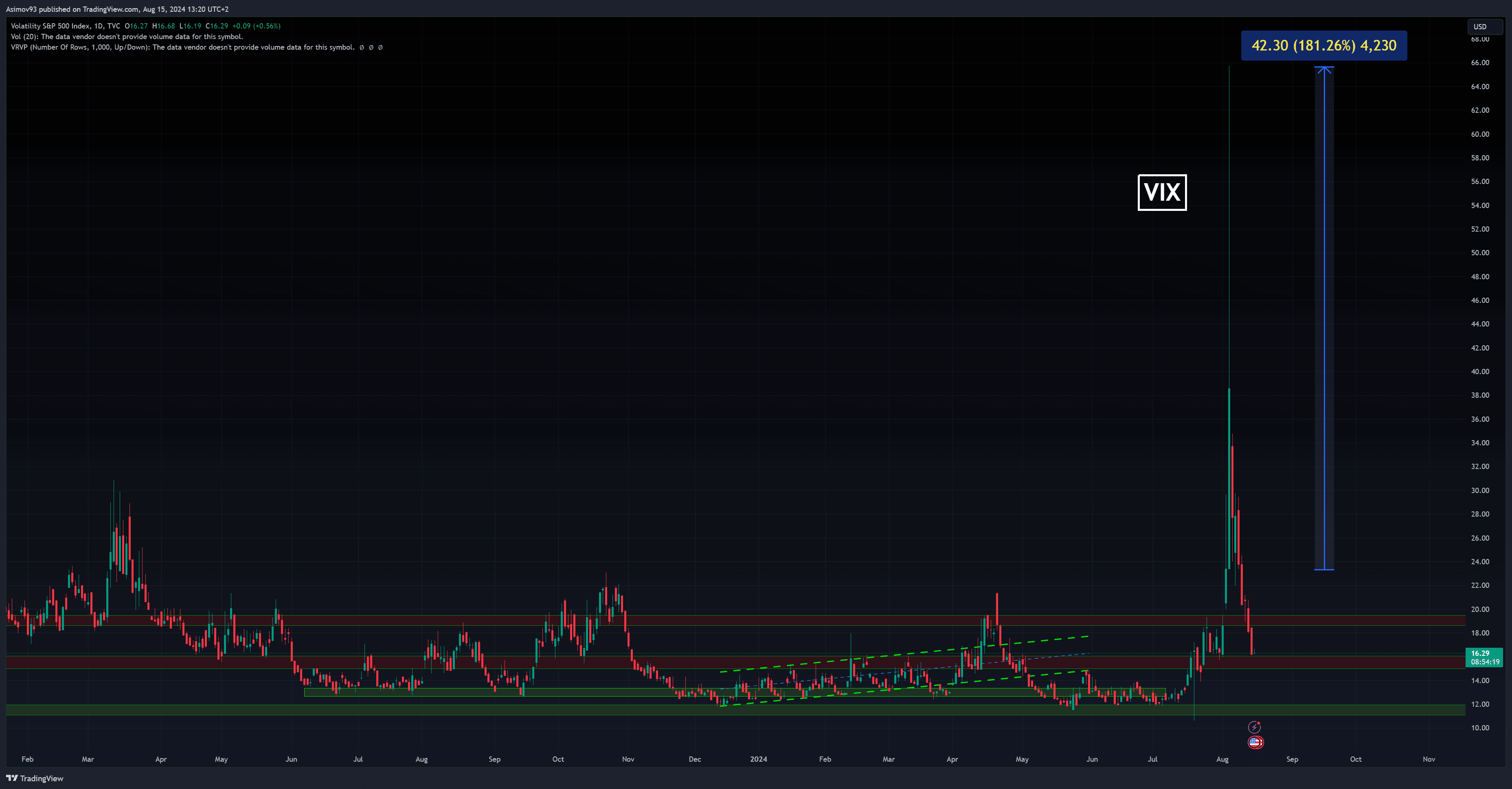

Investoři na akciovém trhu extrémně panikařili

Na přelomu července a srpna jsme sledovali naprostý opak toho, co jsme tu měli po většinu času v první polovině nynějšího roku. Akciový trh se víceméně těšil ze stabilního kurzového růstu. Bez obzvlášť velké volatility.

Index volatility VIX, někdy přezdívaný index strachu, totiž stoupal. A hlavně onen růst nabíral dynamiku, z čehož vznikla až extrémní situace. VIX 5. srpna pumpnul o 180 %. Něco takového jsem v grafu ještě neviděl.

Všichni byli evidentně naprosto vystrašení. Taková jednorázová snaha o exit z akcií. Co je k tomu ovšem vedlo?

Těch důvodů je hned několik. Poslední zasedání Fed, jenové carry trade a špatná data z trhu práce. Zkrátka souhra několika fundamentů.

Obzvlášť jenové carry trade je něco jednak nového a zároveň vskutku zajímavého. Už asi před dvěma roky jsem občas zmínil, že měnová politika japonské centrální banky (BoJ) má určitě zásadní vliv na globální trhy. A dá se předpokládat, že i na americký akciový trh.

Info

Je třeba si uvědomit, že japonské jeny byly v podstatě zadarmo, protože BoJ držela úrokové sazby extrémně nízko a to dlouhou dobu.

Když je cena peněz skoro nula, prostě si jako investor půjčujete a cpete kapitál kamkoliv, kde může být výnos.

Pokud je takový investor opatrnější, koupí si dluhopisy, pokladniční poukázky nebo to nechá v nástrojích peněžního trhu. Ti agresivnější nakoupí ETF a akcie.

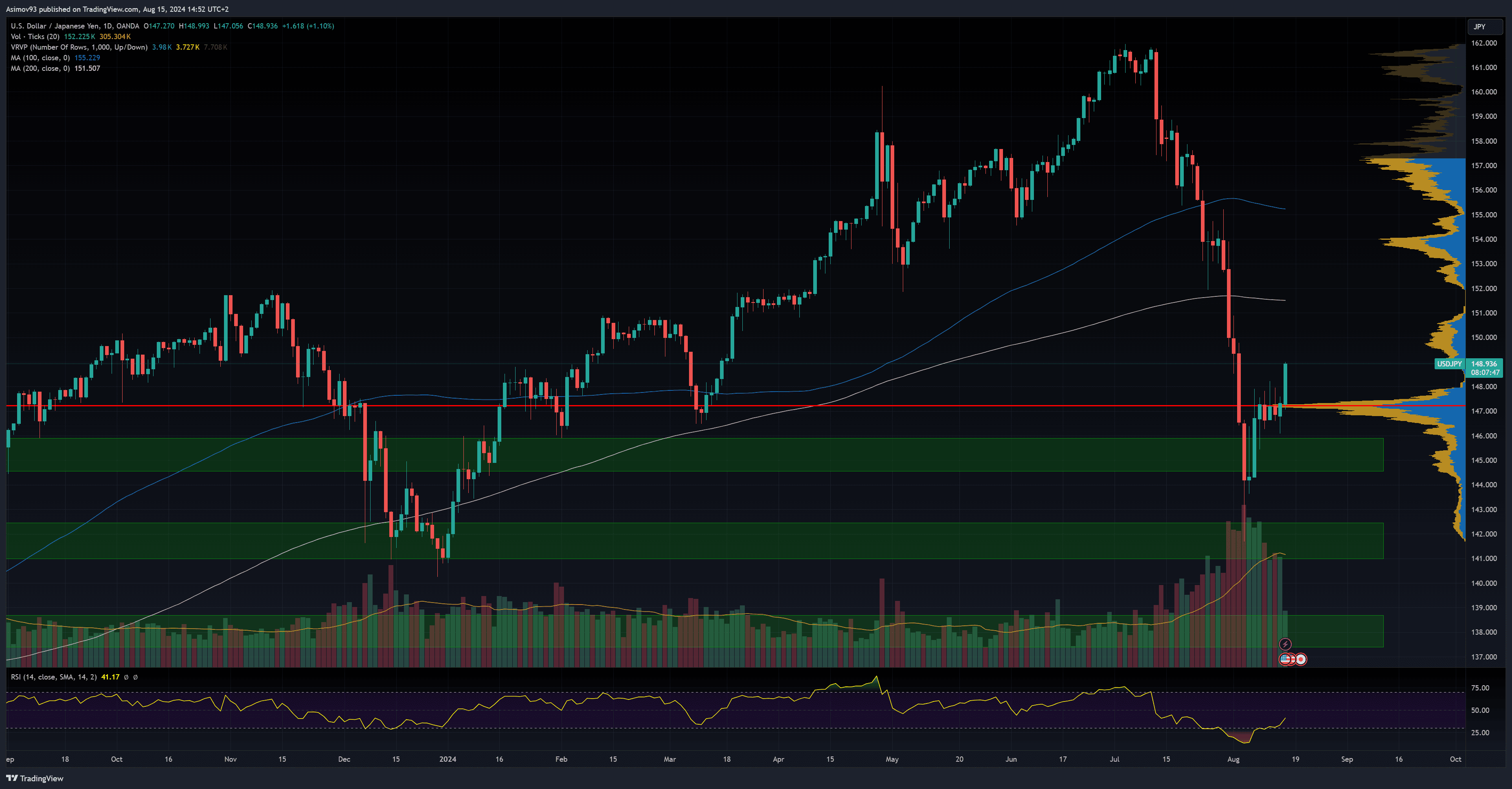

Nicméně BoJ teď zvýšila tak trochu “neočekávaně” úrokové sazby, čímž poslala měnový párUSD/JPY (dolar vůči jenu) dost tvrdě dolů, jak je vidět v grafu níže.

S dalším zvyšováním úrokových sazeb ze strany BoJ se nemusí jenové carry příliš vyplácet. Jelikož to implikuje volatilitu a změní se tím i náklady obětované příležitosti.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com))

Měnový pár USD/JPY

My ovšem nevíme, jaké jsou objemy v těchto pozicích. Odhady činí v řádu mnoha desítek bilionů amerických dolarů. Některé zdroje uvádí mnohem větší čísla. Jenové carry se nedá přesně změřit.

Podle mě celou situaci nanejvýš zhoršily data z trhu práce. Non farm payrolls byly výrazně pod očekáváním trhu. Zatímco míra nezaměstnanosti vzrostla o 0,2 procentního bodu. Přitom trh předpokládal stabilitu.

Info

Nonfarm payrolls je přírůstek pracovních pozic v americké ekonomice za měsíc. Nezahrnuje pracovníky v zemědělství a státní zaměstnance.

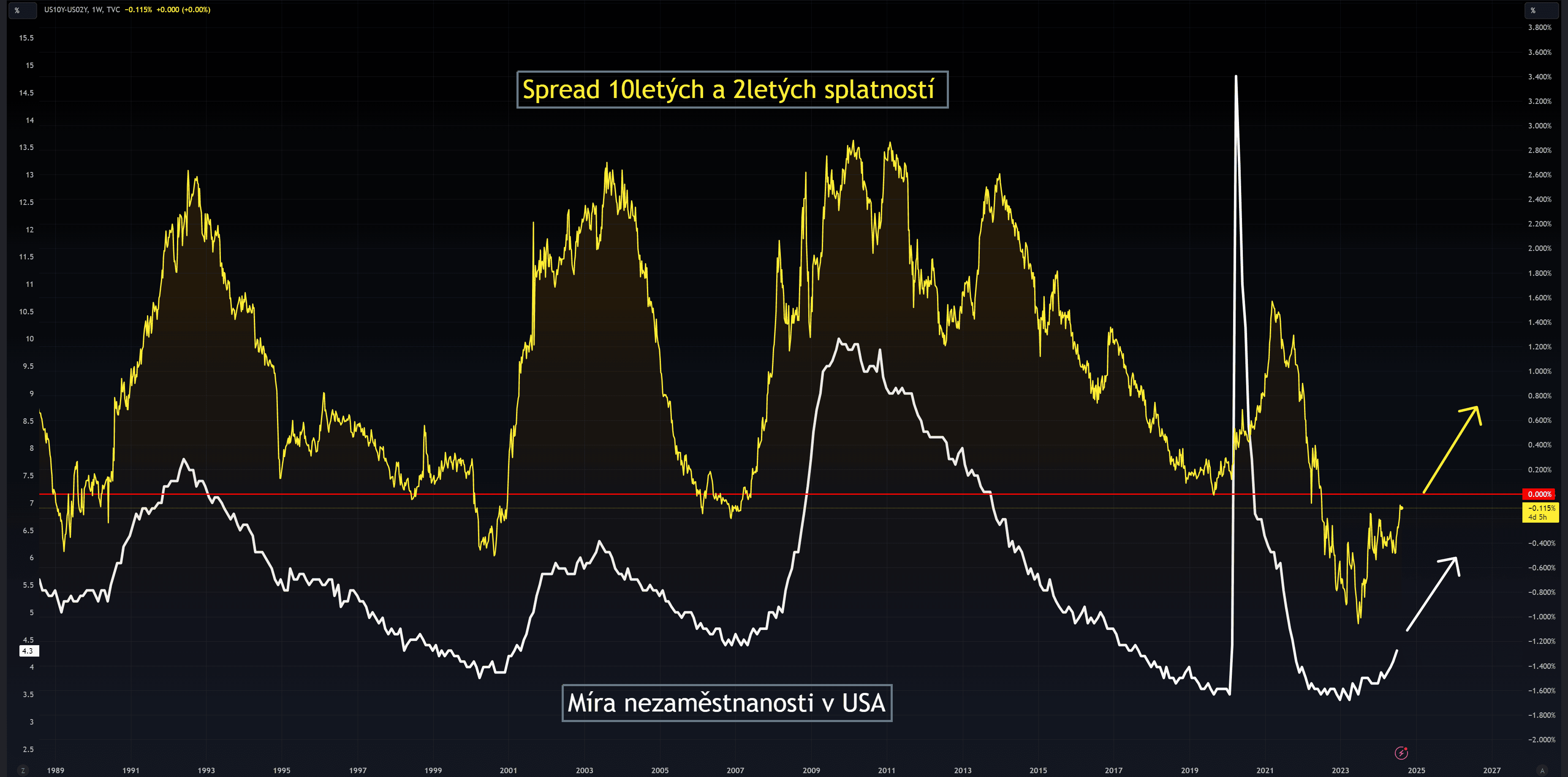

Výše zmíněné fungovalo jako spouštěč pro ony panické nákupy na dluhopisovém trhu. Což tlačilo výnosy, respektive úrokové míry po celé délce výnosové křivky.

Výnosová křivka, prismatem 10letých a 2letých splatností amerických státních dluhopisů, se tak dostala vskutku blízko ke svému napřímení. To znamená úrovně 0 % a výše.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Výnosová křivka a míra nezaměstnanosti v USA

Připomínám, že právě ono napřímení bývá poslední signál pro ekonomickou recesi. Jak vyplývá z výše přiloženého grafu, míra nezaměstnanosti nabírá poté s určitým časovým zpožděním růstovou dynamiku.

Začínají trhy propisovat ekonomickou recesi?

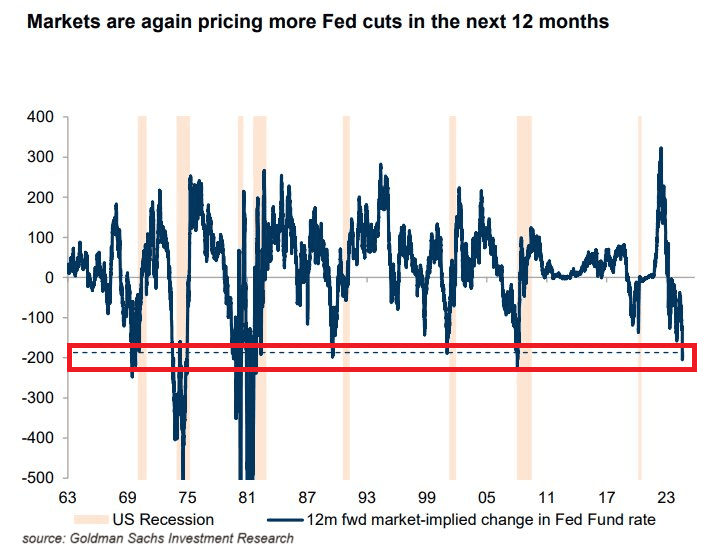

Očekávání lze sledovat různými způsoby. Když se podíváme na to, jak derivátový trh propisuje pokles v úrokových sazbách na následujících 12 měsíců, měl by každý investor nyní dost zpozornět.

Jakmile trhy očekávají, žeFedzačne agresivně sekat úrokové sazby dolů, už se dostáváme do mezí scénáře “sníží úrokové sazby ze špatného důvodu”.

Tím se dostáváme k oné dualitě. Špatný důvod k poklesu v úrokových sazbách implikuje kurzový pokles na trzích.

Když trhy propisují během následujících měsíců pokles o více jak 2 procentní body, pravděpodobně propisují výrazné zpomalení reálné ekonomiky. Čím rychle půjdou úrokové sazby dolů, tím paradoxně hůře pro trhy.

Zdroj: linkedin.com

Trhy propisují v příštích 12 měsících velký pokles v sazbách

Vůbec nejhorší scénář je, když by Fed svolal mimořádné zasedání, kde by třeba snížil základní úrokovou sazbu o 1 procentní bod. Centrální banka by takovým krokem dala trhům vskutku špatný signál, na který nelze reagovat jinak než exitem z akcií.

Závěrem: Diverzifikujte portfolio, jinak jste zranitelní

Co si z dnešního příspěvku vzít? Zní to jako otřepané klišé, ale jednoduše diverzifikujte. Nikdo neví, co se přesně stane. Proto se vyplatí mít portfolio dostatečně obrněné, abyste zvládli i hluboký medvědí trh. Kdo není připravený, vystavuje se riziku velkých ztrát.

Finanční trhy a makroekonomika je nesmírně těžká disciplína. Pracuje pouze s očekáváním, které odhaduje na základě různých indikátorů.

Jelikož předpokládáme, že trhy jsou, alespoň do určité míry, racionální. To znamená, že mají dostatek informací, které postupně propisují.

Výhodou je, že diverzifikace je v moderní době nesmírně jednoduchá. Jistou nápovědou nám je, že investoři začnou utíkat do amerických státních dluhopisů. Jelikož se jedná o tzv. bezpečný přístav v nejistých dobách.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Máte volných 50 tisíc Kč? Právě jsme koupili tyto 3 akcie

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.