FinexAkcieAkciové trhy čeká hluboký pokles, když se potvrdí tento signál: Jak se chránit před propady trhů?

Akciové trhy čeká hluboký pokles, když se potvrdí tento signál: Jak se chránit před propady trhů?

Akciové trhy jsou jako hlasovací stroj, díky čemuž můžeme v reálném čase sledovat oceňování různých titulů. Co když se však tento hlasovací stroj porouchá vlivem okolností?

Makroekonomický fundament je pro finanční trhy naprostý základ, který by měl každý běžný investor sledovat. Obzvláště byste měli věnovat pozornost očekávání ohledně reálné ekonomiky v USA.

Třeba formou výnosové křivky, která čerstvě vygenerovala velmi medvědí signál. Tento signál tu nebyl od roku 2007.

Akciové trhy v krátkodobém horizontu fungují jako hlasovací stroj, který v reálném čase oceňuje nejrůznější tituly. Díky tomu můžeme sledovat, jakou cenu zrovna má ta či ona akcie. Co když se však něco porouchá?

Ono hlasování o ceně je vlastně projevem psychologie. Tržní účastníci si zrovna myslí, že cena má být taková. Když je však cokoliv extrémně vyděsí, společně hlasují, že má daný titul hodnotu třeba o 40 % nižší. Ale to je přece nesmysl. Pořád je to přece stejný titul, opravdu se za krátký čas natolik změnil fundament?

Proto je klíčové se zaměřovat na dlouhodobost.

Jelikož dlouhodobým horizontem fungují trhy jako staré mechanické váhy. Jistý čas si počkáte, ale je to mnohem spolehlivější. To znamená, že když držíte v portfoliu kvalitní tituly, prismatem 5 až 10 let se vám trpělivost bohatě vrátí.

Poznámka

Běžně se bohužel setkávám s názorem od “investičních profesionálů” kteří arogantně prohlašují, jak retail nechce držet akcie déle jak rok. A proto nemá dlouhodobost smysl.

Pro ně určitě ne, protože žijí z provizí. Bohužel to nemá nic společného s investováním. Spekulují akorát s kapitálem svých investorů, když jde o fondy.

Video: Akciové trhy v ohrožení!

Výnosová křivka varuje všechny akciové investory

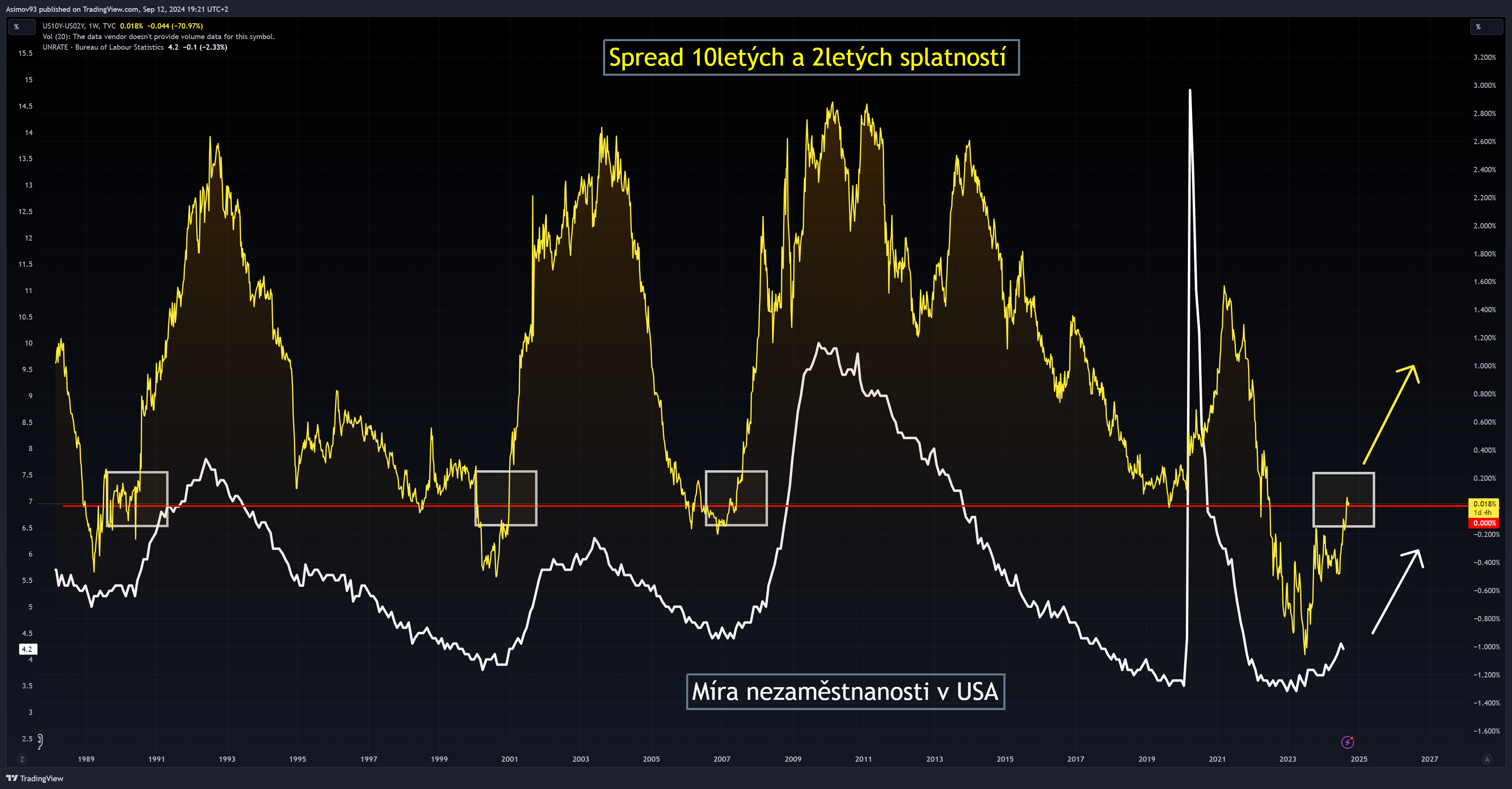

Data z amerického trhu práce natolik hnula s tržními výnosy, že po zhruba 25 měsících končí inverze výnosové křivky. Prismatem spreadu mezi 10letými a 2letými tržními výnosy. Respektive dochází k jejímu napřímení, protože spread je kladný. A to je historicky onen finální spouštěč pro ekonomickou recesi.

Poznámka

Výnosová křivka je grafické znázornění úrokových sazeb na amerických vládních dluhopisech v závislosti na době jejich splatnosti.

Je důležitým nástrojem pro odhadování ekonomických očekávání. Pokud je v převrácené podobě (inverze), investoři čekají zpomalení reálné ekonomiky.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Výnosová křivka prismatem 10letých a 2letých splatností a míra nezaměstnanosti

Výnosová křivka má své velké příznivce a zároveň odpůrce. Je až zábavné sledovat, jak tento předstihový ukazatel rozděluje ekonomy a analytiky. Pro některé představuje výnosovka spolehlivý indikátor, protože v předešlých desetiletích to jednoduše fungovalo. Jiní poukazují na nedostatky.

Ono je třeba si uvědomit, že výnosová křivka reprezentuje očekávání investorů na dluhopisovém trhu a nic víc. Když tudíž její podoba generuje jakýkoliv signál, nemusí se vyplnit.

Je vhodné si zdůraznit, že výnosová křivka je z podstatné části stále převrácená. Jak je ale zřejmé z grafu se spreadem 10letých a 2letých splatností, část křivky se napřimuje. A s největší pravděpodobností se do roka celá výnosovka vrátí do běžné podoby.

Zdroj: tradingview.com

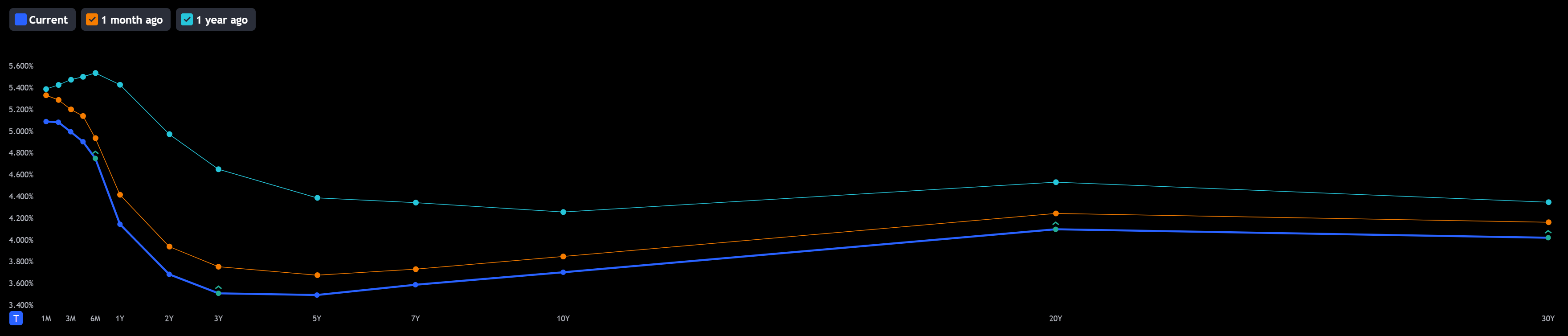

Aktuální a rok stará podoba výnosové křivky

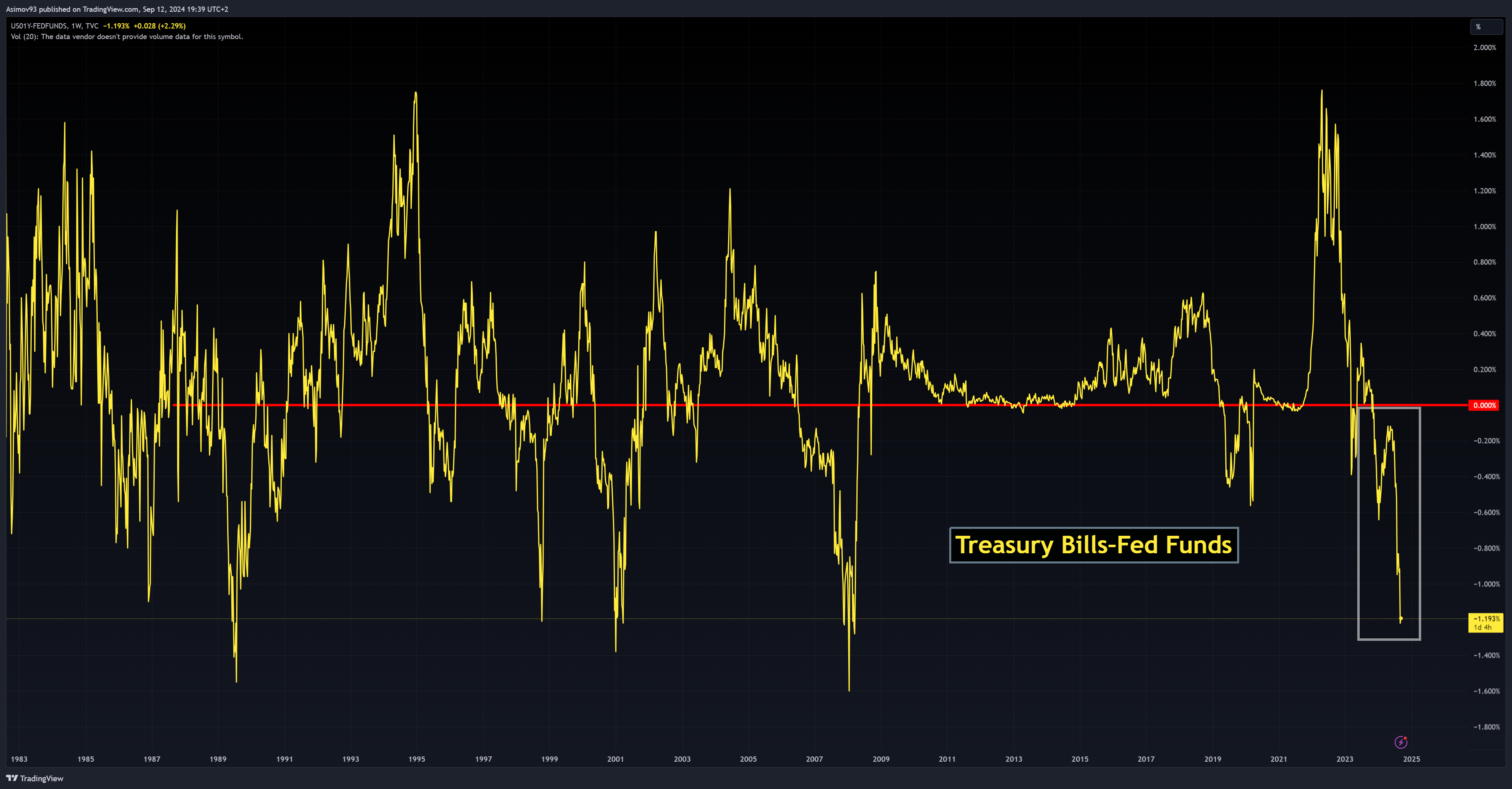

Dluhopisový trh každopádně propisuje rychlý pokles sazeb ze strany americké centrální banky. Jak to víme?

Díky extrému v podobě spreadu 1letých bills a základní úrokové sazby (Fed Funds). Spread je hluboko v záporných číslech, -1,184 %.

Tak hluboko se spread posledně nacházel v roce 2008, respektive během finanční krize. Z toho vyplývá, že trhy pro dohlednou dobu propisují velmi rychlý pokles v úrokových sazbách. Proč se trhy takto chovají?

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Spread 1letých bills a základní úrokové sazby

Výše popsané znamená, že očekávání ohledně vývoje reálné ekonomiky není zrovna nejlepší.

Už na přelomu července a srpna jsme viděli, jak data z trhu práce fungovala jako trigger pro hluboké poklesy tržních výnosů. Po mnoha letech jsme proto mohli v čisté podobě sledovat, jak jsou negativní makro data trhy interpretována též negativně.

Poznámka

Pokles tržních výnosů, obzvláště na delším konci výnosové křivky, reprezentuje negativní očekávání ohledně reálné ekonomiky.

Závěrem: Jak své portfolio chránit?

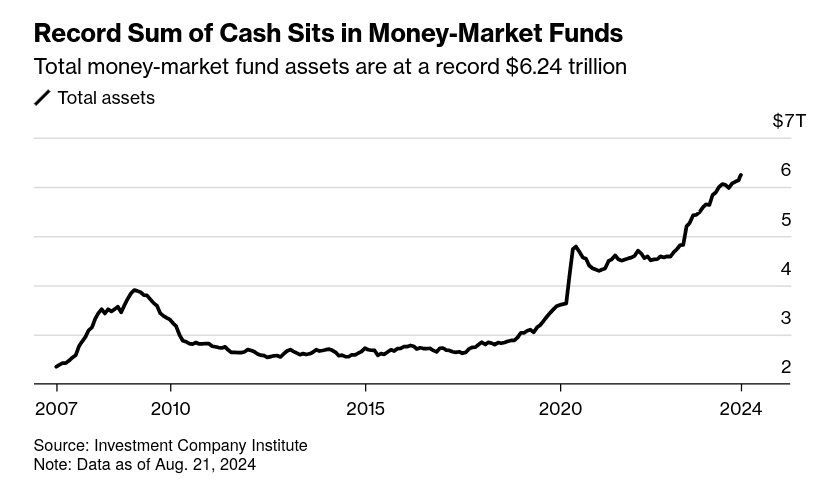

A nyní se dostáváme k tomu vůbec nejdůležitějšímu. Jak své portfolio chránit? Nebo alespoň, jak vytvářet rezervy, které lze posléze využít pro nakupování během kurzových propadů? Jistou nápovědou mohou být objemy v peněžním trhu (MMF).

Poznámka

Warren Buffett taky drží rekordní objemy v hotovosti. Vytvářet rezervy má smysl, dokonce i během býčího trhu.

Dle posledních dat je v peněžním trhu již více jak 6,24 bilionů dolarů, což jsou historické rekordy. Ještě před dvěma roky to bylo pouze něco přes 5 bilionů dolarů. Tudíž je po těchto nástrojích vskutku silná poptávka.

Zdroj: bloomberg.com

Rekordní objemy v peněžním trhu

Necelé dva roky nabízí pokladní poukázky (treasury bills) velmi solidní výnosy, které jsou naprosto bez rizika. Ještě začátkem července se daly získat s 5% výnosem.

Nyní je to něco nad 4 %. Solidní a jistý výnos bez rizika je ideální pro investory, kteří čekají na akciovém trhu na příležitosti.

Zároveň tím své portfolio chráníte, protože se hodnota pozic v MMF, ze své podstaty, vlivem změn úrokových měr nemění. Přitom inkasujete jistý a slušný výnos. V dnešní době je expozice jednoduchá, stačí pro to ETF určené pro pokladniční poukázky.

A to není vše, znova se podívejte na ty objemy. Představte si, že to jednou “poteče” do akciového trhu. Jenomže k tomu musí mít ti investoři důvod. Jsem si jist, že jednou přijde.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Máte volných 50 tisíc Kč? Právě jsme koupili tyto 3 akcie

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.