Zlato se díky svému růstu ceny začíná dostávat do popředí zájmu mainstreamu. Zatím je ta pozornost pořád vskutku vlažná, ale postupně sleduji jistý pokrok.

Obecně vzato, čím menší zájem, tím lépe. Jelikož to znamená, že v trhu “skoro nikdo” z retailu není. Ale ještě menší pozornost mají akcie těžařů zlata, kde vidím ohromný potenciál.

Těžařský sektor je doslova neviditelný. Zabývají se jím pouze tzv. gold bugs. Přitom jsou zde potenciálně velké příležitosti, které mohou přinést zhodnocení v řádu stovek procent.

Investiční logika je jednoduchá. Pokud poroste v následujících letech zlato, nevzrostou příliš náklady, poroste čisté cash flow těžařských společností. Což se přirozeně propíše i v kurzech těchto akcií.

Je třeba si uvědomit, že těžařský sektor je naprosto titěrný. Stačí větší příliv investorů a je schopen během krátké doby přinést nemalé kapitálové výnosy.

Akcie těžařů se odvíjí od ceny zlata

Akcie těžařů zlata nemohou posilovat, když neposiluje zlato. Těžba zlata je logicky středobodem jejich byznysu, takže se fundament těchto společností odvíjí od tržního vývoje ceny kovu. Proto si musíme ujasnit, jak na tom trh se zlatem vlastně je.

Poznámka

Před více jak měsícem jsem napsal analýzu na trh se zlatem a čtenost byla zanedbatelná oproti mým analýzám na akcie. Můžeme to brát jako důkaz, že o zlato se retail pořád příliš nezajímá.

Zlato se v současnosti těší z kombinace faktorů, které jsme tu neměli strašlivě dlouho. Vše jsem shrnul do přiloženého grafu a musím vypíchnout hlavně proces deglobalizace, který je nesmírně inflační, což je klíčový pohon pro růst ceny zlata.

Deglobalizace byla ještě před dekádou něco nemyslitelného. Středem zájmu byla desítky let globalizace a nikoho nenapadlo, že by se trend mohl otočit.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Dlouhodobý vývoj ceny zlata a argumenty k jeho růstu

Dalším klíčovým aspektem je stále extrémnější deficitní rozpočtování a s tím související zadlužení centrálních vlád. U většiny státu západního světa je zadlužení na historických maximech (v poměru k HDP). Soukromý sektor je také pod tíhou velkých dluhů.

S tím zase souvisí vyšší inflační očekávání, protože vyšší dluhy znamenají větší měnovou inflaci. Navíc jsou ty dluhy v reálném vyjádření nesplatitelné, takže je logické, že se autority snaží dluhy monetizovat.

Poznámka

Monetizace dluhu se dá vysvětlit různými způsoby. Ve zkratce jde o snížení jejich reálné hodnoty skrze znehodnocení domácí měny. Těch způsobů, jak měnu znehodnotit, je celá řada. Od měnové reformy až po měnovou inflaci.

Zdroj: tradingeconomics.com

Státní dluh Spojených států v HDP

Nesmíme zapomínat i na úrokové sazby. Jakmile Fed začne s uvolněním své politiky, což je zřejmě jen otázkou času, trh se zlatem nebude nadále tolik dušen.

Tím se vytvoří ideální prostředí pro jeho růst. Je však pravda, že si na první uvolnění v měnové politice počkáme mnohem déle, než se dalo čekat.

Proč se zaměřit raději na akcie těžařů než na zlato samotné?

Možná se ptáte, proč raději nekoupit slitky zlata. Pravda je taková, že dlouhodobě spotové zlato skutečně nese mnohem větší výnosy než akcie těžařů. Krátkodobě až střednědobě ovšem nikoliv.

Vzhledem k tomu, že jsou to společnosti, které generují cash flow, máte z držby pravidelnou dividendu.

Dále je zde možnost provozní a finanční páky.

Pro zjednodušení, když se cena zlata pohne o 1 %, kurz jejich akcií se může pohnout třeba o 5 %. Tyto byznysy však v průběhu času čelí rostoucím nákladům, díky čemuž zisky rychle zerodují. Proto je dlouhodobě lepší fyzické zlato.

Když se dostáváme k těm nákladům, ty jsou u těžařů klíčovým parametrem. Nějakou dobu jsme mohli sledovat, že přestože byla cena zlata u historických maxim, akcie těžařů zlata stagnovala. Příčina spočívala v rychle rostoucích nákladech od roku 2020. Tím pádem negenerovaly větší čisté cash flow.

Dle dat za poslední kvartál minulého roku, dosahoval AISC (all-in sustaining costs), u největších těžařů, v rozmezí 1 000 až 1 650 dolarů na unci vytěženého zlata. Medián je 1 328 dolarů na unci, průměr 1 345 dolarů na unci.

Vzhledem k tomu, že je cena unce přes 2 300 dolarů a pokud se náklady tolik nezměnily, časem se to musí velmi příznivě projevit na cash flow.

Zdroj: spglobal.com

Náklady těžařů zlata

Dalším argumentem je velmi nízká cena akcií těžařů vůči spotu zlata. Prismatem ETF pro seniorní těžaře jsme na historických minimech. Když by se poměr alespoň částečně “srovnal”, je zde potenciál na růst ve stovkách procent u “seniorů”.

Poznámka

Seniorní těžaři jsou společnosti, které mají reálně funkční byznys a mají svou historii. Juniorní těžaři jsou společnosti, které často ještě ani netěží. Tím pádem jsou rizikovější.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

ETF pro seniorní těžaře zlata vs. spot zlata

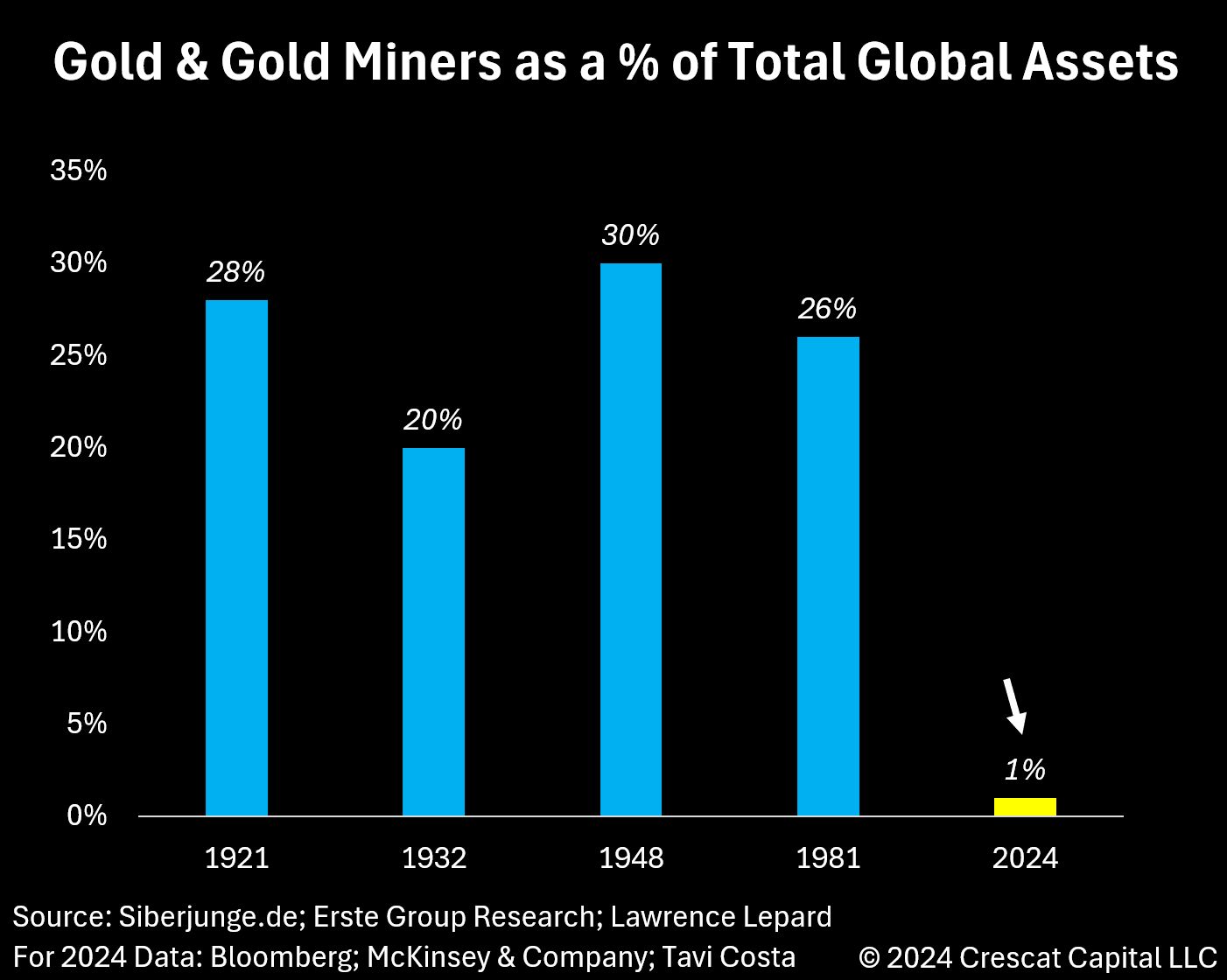

Závěrem: Podíl zlata a těžařů na celkových globálních aktivech je směšně malý

Dříve bylo naprosto běžnou součástí investičního portfolia zlato nebo akcie těžařů. Fungovalo to tak po desítky let, což se začalo dramaticky měnit před asi 15 lety.

Nyní je ten podíl na historických minimech. Pro mladší generace je šutr ze země něco nudného a tím pádem není valný zájem o firmy, který ten šutr těží.

Zdroj: crescat.net

Zlato a těžaři zlata jako podíl investičních aktiv

Když se však ponoříte do ekonomické historie, zjistíte, že zlato mělo po celou lidskou historii nezanedbatelnou funkci v podobě uchovatele hodnoty.

Zlato je v tomto ohledu nenahraditelné a proto je bláhové si myslet, že nemá smysl jej mít v portfoliu.

Ačkoliv je pravda, že také “trpím” určitými předsudky a proto se zaměřuji spíše na akcie těžařů, protože nechci mít v portfoliu tolik sterilní investice v podobě kovu.

Respektive chci něco, co generuje právě cash flow a lze to rychle prodat, když je třeba. Fyzické zlato je na zajištění před apokalypsou, akcie těžařů slouží k tomu, abychom vydělali.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Máte volných 50 tisíc Kč? Právě jsme koupili tyto 3 akcie

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.