Kde aktuálně vidíte největší potenciál pro své investice (kam plánujete přidávat peníze)?

Energetika, ropa a komodity (včetně těžebních firem a zlata) kvůli geopolitickým rizikům

Intel láká příběhem návratu mezi čipové lídry, Meta zase silným reklamním byznysem. Kde je větší potenciál a kde už může být v ceně příliš optimismu?

Umělá inteligence nepředstavuje jen příběh Nvidie nebo Alphabetu. Investoři hledají i další firmy, které mohou na stávající fázi AI boomu vydělat. Patří mezi ně například Intel či Meta Platforms.

Intel představuje sázku na obrat bývalého čipového lídra, zatímco Meta funguje jako vysoce ziskový reklamní stroj, který masivně investuje do umělé inteligence, aby dále posílil své aplikace a celkové příjmy.

V obou případech však vyvstává stejná otázka: Nezapočítává do nich už trh příliš mnoho optimismu?

Intel dlouho působil jako firma, která zaspala nástup umělé inteligence, ztratila výrobní náskok oproti TSMC a v datacentrech přenechala prostor Nvidii, AMD i dalším konkurentům.

V době největšího pesimismu se cena jeho akcie propadla až k 19 dolarům.

Energetika, ropa a komodity (včetně těžebních firem a zlata) kvůli geopolitickým rizikům

V posledních měsících se však situace změnila. Trh začal znovu oceňovat možnost, že z Intelu nezůstane jen stagnující výrobce procesorů, nýbrž se stane strategickým hráčem pro americkou výrobu čipů.

Tomu odpovídá i vývoj samotných akcií. Od svého loňského minima vyrostly o více než 500 %.

Takový růst ale přirozeně vyvolává otázky, zda není akcie už příliš drahá, protože trh do její ceny promítá velkou část nadějí na úspěšný obrat.

Mě osobně se toto dilema také týká. Moje průměrná nákupní cena Intelu činí 59 dolarů a samozřejmě přemýšlím, jestli nepřišel čas pozici odprodat.

Nechci se ale akcií zbavovat jako horkého bramboru jenom kvůli rychlému zhodnocení investice. Pojďme se proto nejprve s chladnou hlavou podívat na fakta.

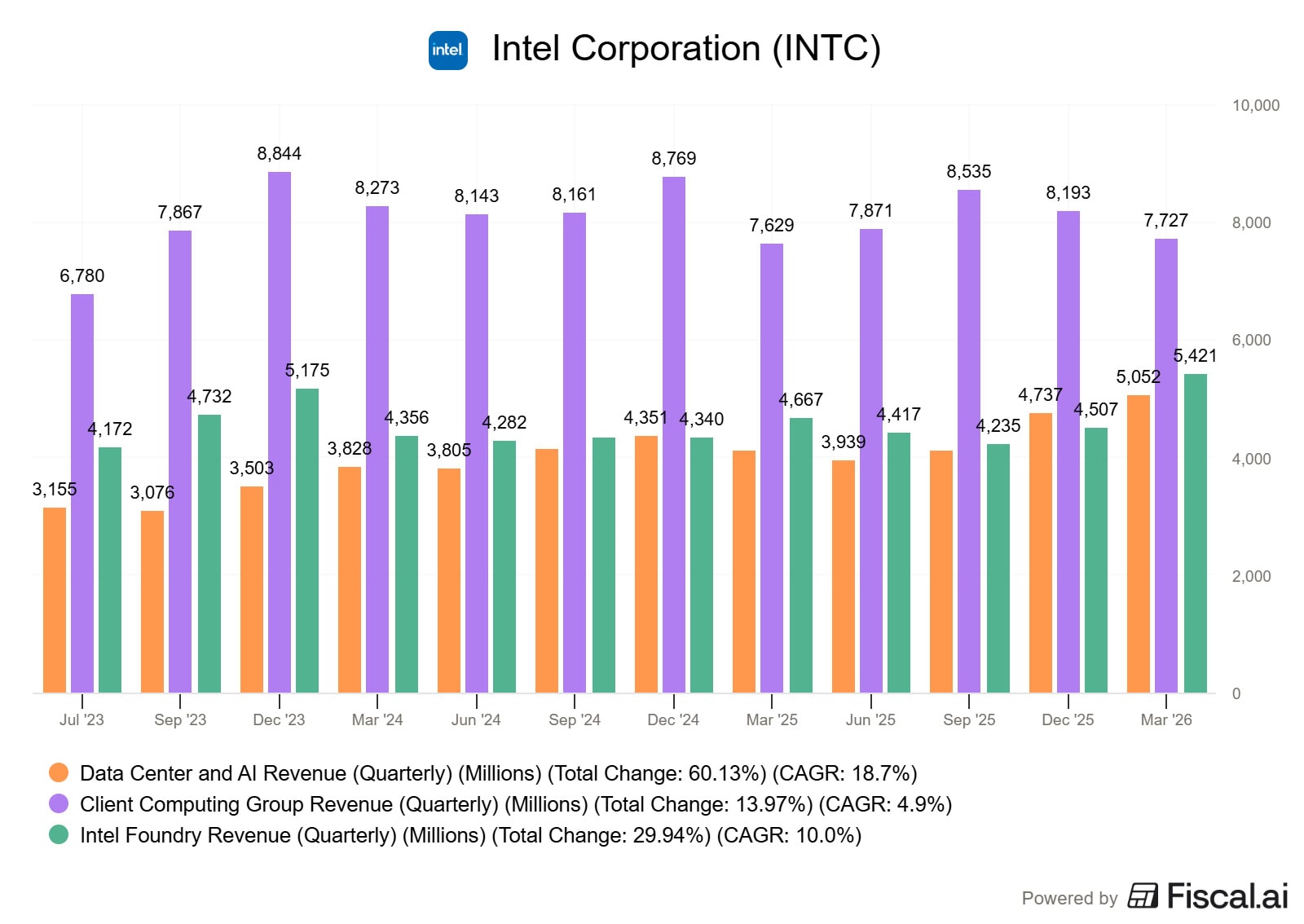

Intel v prvním kvartálu roku 2026 vykázal tržby ve výši 13,6 miliardy dolarů, což představuje meziroční nárůst o 7 %. Ztráta na akcii činila −0,73 dolaru, avšak upravený zisk na akcii (EPS) dosáhl 0,29 dolaru.

Zajímavější než samotný růst tržeb je ale jejich struktura:

Z čísel vyplývá jedna důležitá věc: Intel už dávno není jen stagnující PC firmou ze segmentu Client Computing. Jeho nový příběh stojí na sekci Data Center and AI. Ta zahrnuje především serverové procesory Xeon a další produkty pro datacentra.

Pokud nadále poroste význam inference a podnikové umělé inteligence, mohou výkonná CPU získat mnohem větší důležitost, než trh původně předpokládal.

Umělá inteligence má dvě fáze. První tvoří trénování modelů, kde jednoznačně dominují čipy od Nvidie.

Druhou fázi představuje inference, tedy samotný provoz natrénovaných modelů v aplikacích, firemních systémech a digitálních asistentech. Právě v této oblasti hraje Intel se svými procesory Xeon velmi relevantní roli.

A protože potřeba inference do budoucna pravděpodobně poroste rychleji než trénování samotných modelů, znamená to pro Intel obrovské plus.

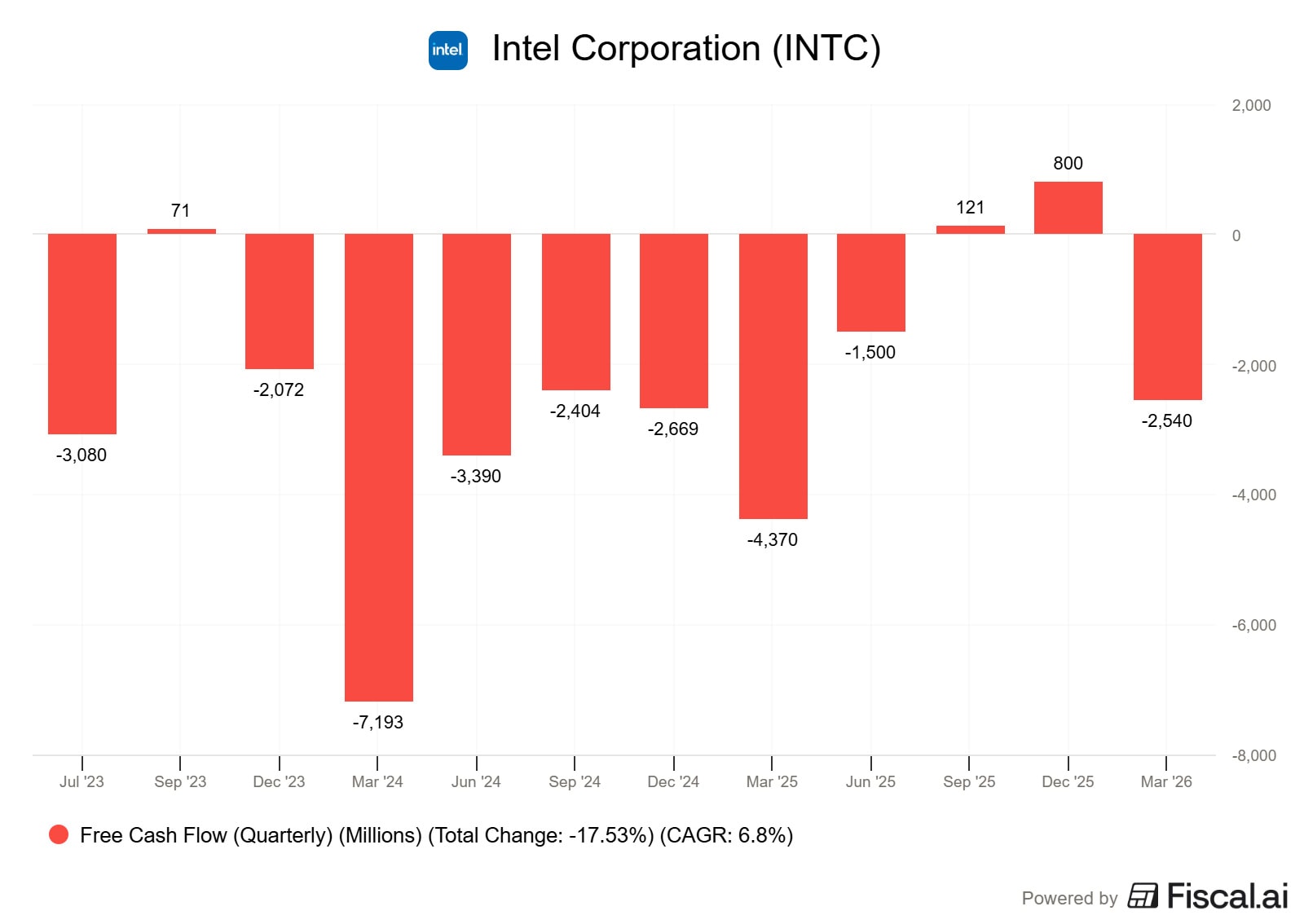

Výrobní divize Intel Foundry, jež přímo konkuruje TSMC, sice v prvním čtvrtletí roku 2026 vykázala tržby 5,4 miliardy dolarů, zároveň však vytvořila provozní ztrátu zhruba 2,44 miliardy dolarů.

Její ztrátovost tak tvrdě dopadá na free cash flow, které nadále zůstává v záporných hodnotách.

Na tento fakt si investoři musí dát velký pozor. Intel se dnes obchoduje s násobkem 34 podle ukazatele EV/EBITDA. Takové ocenění nepůsobí příliš přesvědčivě u firmy, která aktuálně negeneruje kladné hotovostní toky.

Aby se situace zlepšila, musí Intel externí zákazníky přesvědčit o tom, že jeho výrobní procesy dosahují vysoké kvality a zůstávají ekonomicky konkurenceschopné.

Silnou stránku Intelu však představuje fakt, že funguje jako politicky strategická firma. V době, kdy se Spojené státy snaží snížit svou závislost na TSMC a Tchaj-wanu, získává výhodu, kterou čistě finanční modely nedokážou plně zachytit.

Meta naproti tomu nabízí zcela odlišný příběh. Nejde zde o holé přežití nebo zotavení z hluboké krize. Zůstává extrémně ziskovou firmou a generuje obrovské cash flow ze svého reklamního byznysu.

Otázkou ovšem je, kolik peněz bude muset v budoucnu vynaložit na AI infrastrukturu a zda se jí tyto masivní investice reálně vrátí.

Meta v prvním kvartálu roku 2026 vykázala tržby 56,3 miliardy dolarů, což značí meziroční nárůst o 33 %.

Provozní zisk dosáhl 22,9 miliardy dolarů a provozní marže se udržela na velmi silných 41 %. Čistý zisk činil 26,8 miliardy dolarů s EPS ve výši 10,44 dolaru.

Pozor:

Čistý zisk výrazně ovlivnil daňový benefit ve výši 8,03 miliardy dolarů. Bez jeho započtení by EPS dosahoval hodnoty 7,3 dolaru.

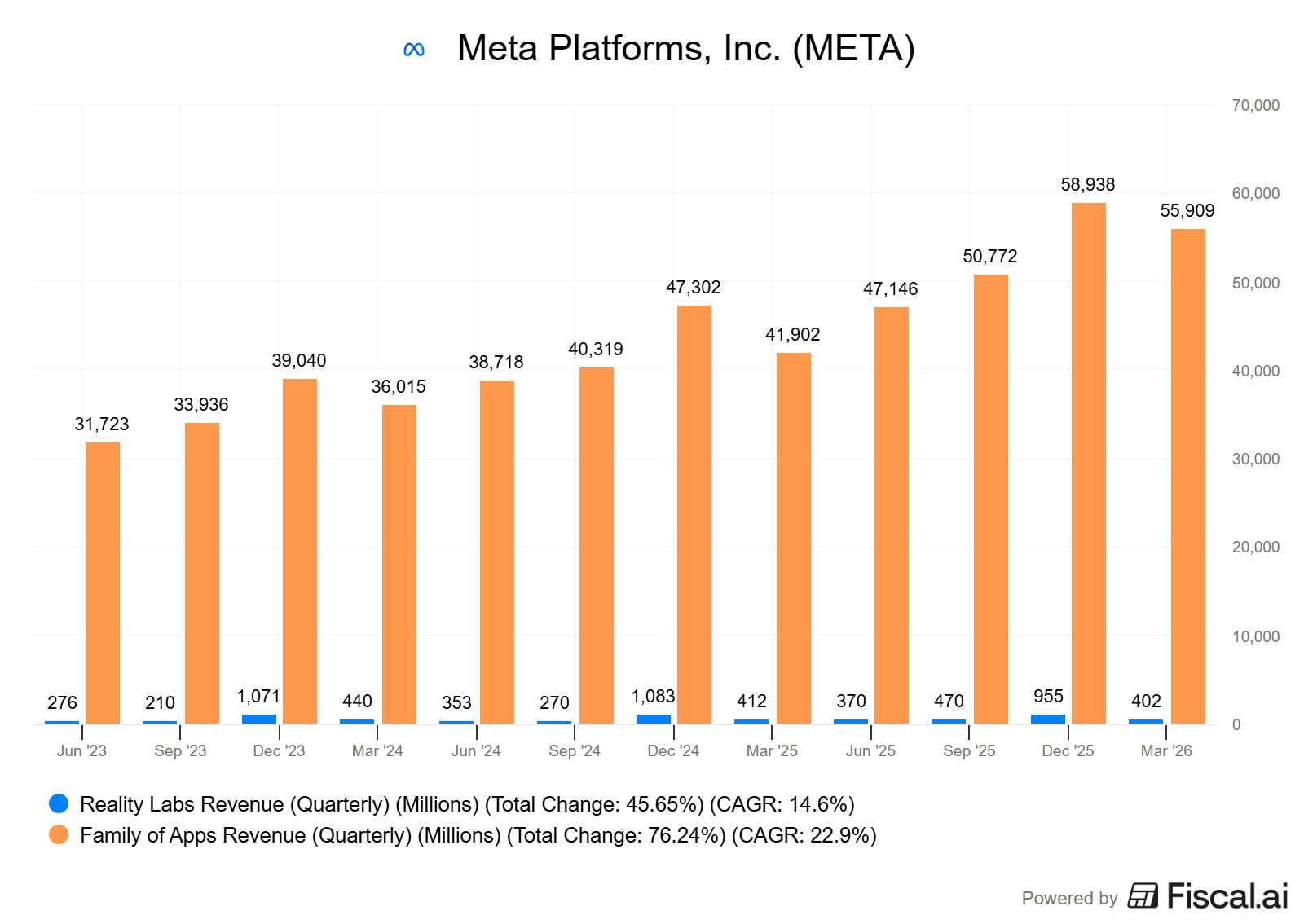

Meta rozděluje své podnikání na dva hlavní segmenty: Family of Apps a Reality Labs. První jmenovaný tvoří samotné jádro byznysu a zahrnuje sociální sítě jako Facebook, Instagram, Messenger, WhatsApp i další menší služby.

Family of Apps generuje naprostou většinu celkových tržeb, které pocházejí primárně z prodeje reklamy.

Divize Reality Labs naproti tomu přispívá k celkovým výsledkům jen minimálně a prozatím funguje jako silně ztrátový segment.

Hlavním současným tématem u Mety jsou však masivní kapitálové výdaje na investice (tzv. capex).

Pro celý rok 2026 zvýšil management očekávaný capex na 125 až 145 miliard dolarů, zatímco předchozí výhled počítal s částkou o deset miliard nižší.

Důvodem tohoto nárůstu jsou rostoucí ceny klíčových komponent a další náklady spojené s budováním nových datacenter.

Pro investory představují tyto údaje naprosto klíčové informace. Meta funguje jako výborná firma, ale může se z ní stát poměrně riziková akcie, pokud trh začne pochybovat o tom, že se její obří investice do umělé inteligence reálně vrátí.

Závěrečná otázka pro investora tedy zní: Kterou z firem si vybrat?

Pro jedince, který hledá dramatický obrat na trhu a snese vyšší volatilitu, může představovat zajímavou volbu Intel. U jeho akcií jsme však v poslední době viděli prudký růst a lze očekávat, že toto tempo nebude pokračovat donekonečna.

Je tak nezbytné bedlivě sledovat signály týkající se možného zlepšení cash flow a výsledků divize Foundry.

Kdo naopak hledá větší jistotu ohledně stability jádra samotného byznysu, pro toho se jako konzervativnější volba jeví Meta. Ta navíc s ohledem na 14násobek EV/EBITDA vychází z pohledu ocenění i výrazně levněji než Intel.

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Pokud s Discordem teprve začínáte, připravili jsme pro vás stručný návod, jak ho používat.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.