FinexAnalýzy2 kvalitní akcie pod tlakem. Blíží se bolestivý propad

2 kvalitní akcie pod tlakem. Blíží se bolestivý propad

Wall Street začíná být opatrná u Dover a Teleflex. Obě firmy jsou vnímány jako kvalitní firmy, ale pod povrchem se objevují signály zpomalení: růst, marže, cash flow i očekávání investorů. Proč mají investoři tendenci tyto signály podcenit?

Když analytici z Wall Street začnou být vůči známým firmám opatrní, stojí za to zbystřit.

Velké investiční domy totiž většinou nemají motivaci příliš tvrdě kritizovat společnosti, se kterými zároveň dělají byznys v oblasti dluhopisů, akvizic nebo poradenství.

O to zajímavější je situace, kdy se kolem některých tradičně stabilních firem začínají objevovat varovné signály. A přesně to je případ společností Dover Corporation a Teleflex.

Na první pohled nejde o žádné meme akcie ani spekulativní příběhy. Obě firmy působí v relativně defenzivních segmentech a dlouhá léta si budovaly reputaci kvalitních průmyslových, respektive zdravotnických hráčů.

Jenže pod povrchem se začínají hromadit problémy, které trh možná zatím plně neoceňuje.

Dover Corporation je diverzifikovaný průmyslový konglomerát, který vyrábí specializovaná zařízení a komponenty pro širokou škálu odvětví – od energetiky přes průmyslovou automatizaci až po chlazení a čerpací systémy.

Podobné firmy bývají mezi investory velmi oblíbené. Mají stabilní cash flow, silné postavení na trhu a často působí jako bezpečný přístav v nejistém ekonomickém prostředí.

Jenže právě u Doveru se začíná ukazovat problém typický pro mnoho průmyslových společností v pozdní fázi cyklu: Růst se zpomaluje, zatímco valuace zůstává stále relativně vysoká.

Finanční výsledky

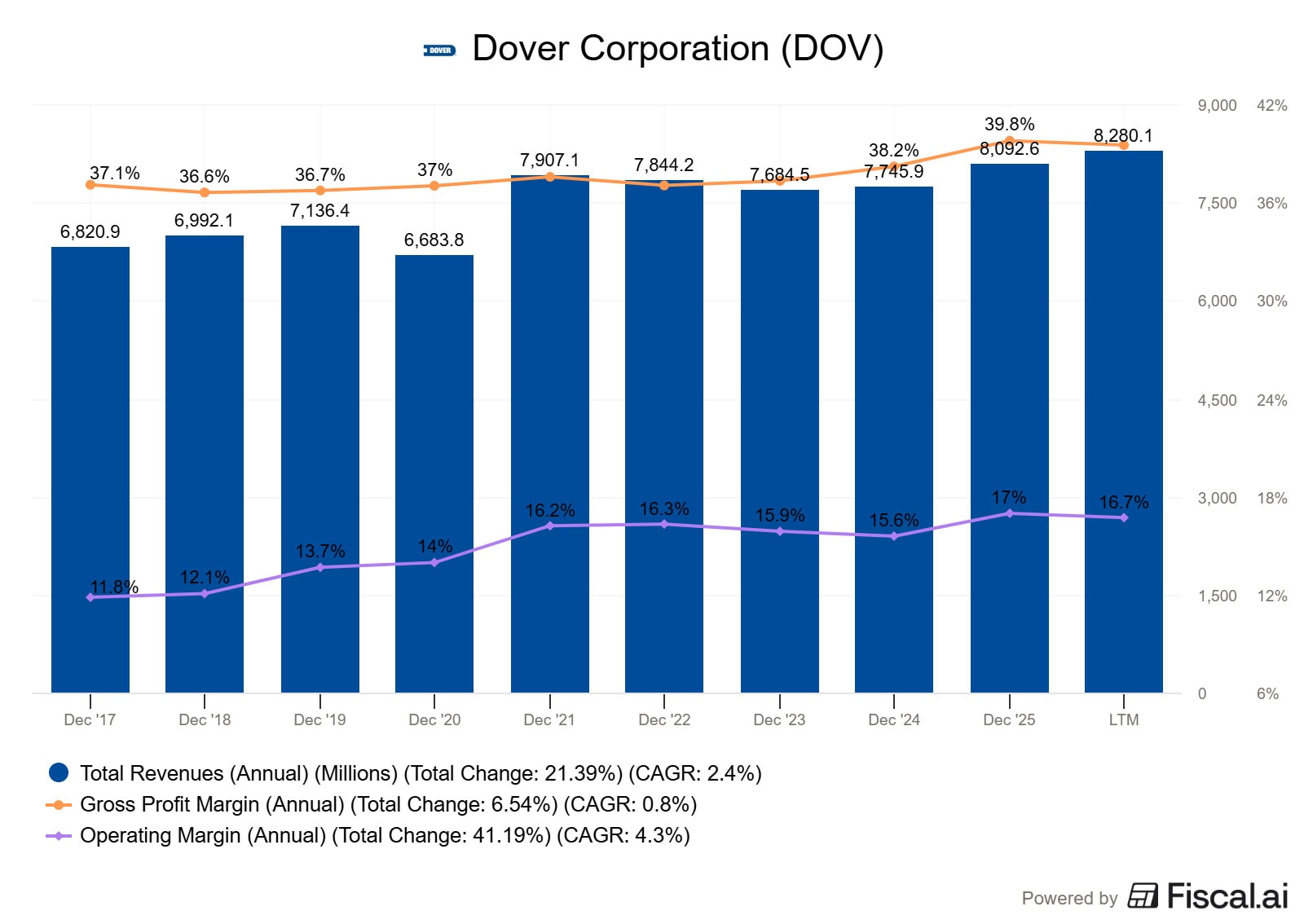

Tržby od roku 2017 vzrostly pouze o zhruba 21 %, což odpovídá průměrnému tempu kolem 2,4 % ročně. To rozhodně není rychlost typická pro firmu, jež by měla výrazně přepisovat svůj dlouhodobý růstový příběh.

Zdroj: www.fiscal.ai

Tržby a marže Dover Corporation

Marže sice rostly rychleji než samotné tržby, ale zůstává otázkou, jak dlouho to ještě půjde. U průmyslových firem bývá zlepšování marží často jednodušší v období po restrukturalizaci nebo během silnější části ekonomického cyklu.

Jakmile ale organický růst zpomalí a poptávka začne slábnout, prostor pro další expanzi ziskovosti se může velmi rychle vyčerpat.

Zisk na akcii (EPS) sice rostl, ovšem tempem jen kolem 5 až 6 % ročně. To při současném ocenění akcií nepůsobí zrovna přesvědčivě.

Ještě důležitější je však jiný signál – klesající návratnost kapitálu. To v praxi znamená, že firma musí investovat stále více prostředků, aby vůbec udržela podobné tempo růstu jako dříve.

Jinými slovy: Konkurence zesiluje a získávání nových zakázek už zdaleka není tak efektivní.

Váš kapitál může být ohrožen

•

Uvedená cena a graf jsou pouze informativní. Negarantujeme žádné výnosy a informace uvedené na těchto stránkách nepředstavují investiční poradenství.

To samozřejmě nemusí znamenat okamžitou katastrofu. Dover rozhodně není podnikem v existenčních problémech.

Otázkou ovšem je, zda daný titul stále odpovídá image kvalitní a stabilně rostoucí firmy, za kterou jsou investoři ochotni platit tučnou prémii.

Akcie se aktuálně obchodují s poměrem P/E 28,3 a P/S 3,7, což je vysoko nad jejich dlouhodobými průměry.

A právě tady vzniká největší riziko. Pokud se z firmy stane spíše pomalu rostoucí průmyslový hráč bez výraznější akcelerace, může dojít k postupné kompresi (poklesu) valuace.

A to bývá pro akcionáře často mnohem bolestivější než samotné zpomalení firemních zisků.

Ještě zřetelnější varovné signály se objevují u společnosti Teleflex.

Ta vyrábí zdravotnické pomůcky a jednorázové medicínské produkty, které se používají v nemocnicích po celém světě.

Na papíře jde o nesmírně atraktivní segment. Stárnutí populace, růst výdajů na zdravotní péči a dlouhodobá poptávka po moderních technologiích vypadají jako ideální kombinace pro stabilní růst.

Jenže realita posledních dvou let vypadá podstatně hůř a akcie Teleflexu dlouhodobě klesají.

Váš kapitál může být ohrožen

•

Uvedená cena a graf jsou pouze informativní. Negarantujeme žádné výnosy a informace uvedené na těchto stránkách nepředstavují investiční poradenství.

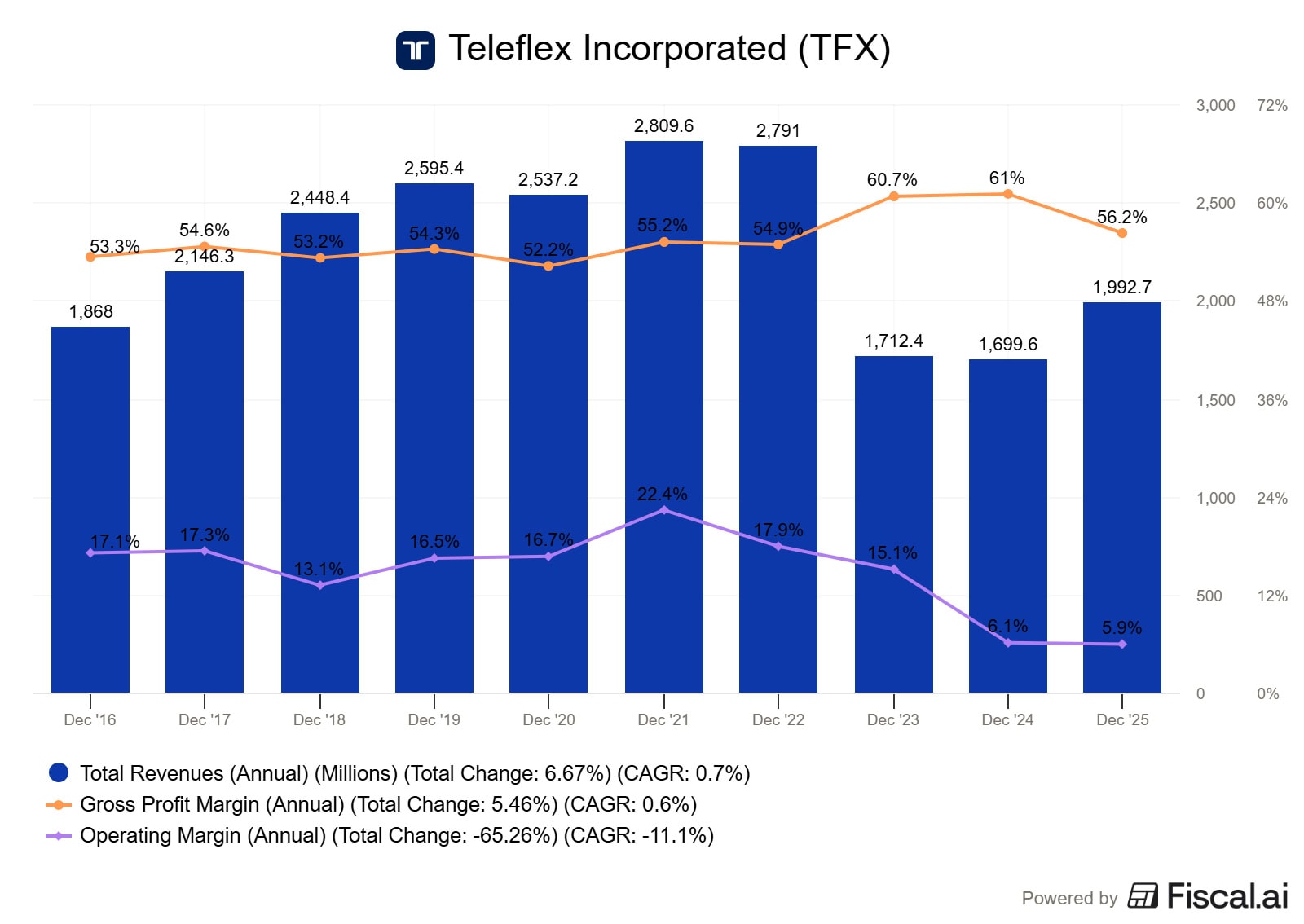

Firma zaznamenala výrazný propad tržeb a slabá byla i poptávka po jejích produktech v konstantních měnách. To je velmi důležitý detail, protože ukazuje, že nejde pouze o účetní efekt silného dolaru nebo měnových výkyvů.

Možná ještě znepokojivější je prudký pokles provozní marže i volného cash flow (free cash flow). To jasně naznačuje rostoucí kapitálovou náročnost celého byznysu.

A právě v tom může být zakopaný pes. Investoři totiž u zdravotnických firem většinou očekávají kombinaci stabilního růstu a vysokých marží.

Pokud ale podnik začne k udržení své konkurenceschopnosti potřebovat stále více kapitálu, celý investiční příběh se od základů mění.

Trh navíc začíná být mnohem méně tolerantní vůči společnostem, které nedokážou zdravě růst. V prostředí vyšších úrokových sazeb už zkrátka nestačí jen nálepka “kvalitní firma”. Investoři chtějí vidět skutečnou dynamiku.

Na obou zmíněných firmách je zajímavá ještě jedna věc. Nejde o společnosti, které by trh běžně považoval za rizikové. A přesně to může být extrémně nebezpečné.

Když se objeví problémy u čistě spekulativních titulů, trh s tím tak nějak počítá a bývá připravený.

Když ale začne zpomalovat dlouhodobě respektovaná a bezpečná akcie, investoři mají tendenci rizika přehlížet a dlouho je ignorovat.

Typickým scénářem pak bývá jen velmi pomalé přepisování původních očekávání. Nepřijde okamžitý dramatický kolaps, ale klidně i několik let stagnace. Firma během nich sice přežívá bez větších problémů, ale cena jejích akcií se nikam neposouvá.

A někdy právě takovéto nenápadné investice stojí lidi nejvíce peněz. Ne proto, že by firma zkrachovala, ale zkrátka proto, že váš kapitál zůstane na dlouhou dobu uvězněný v příběhu, který už dávno ztratil svůj motor.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Vladimír vystudoval ekonomiku a management na VUT – Podnikatelské fakultě v Brně. Je držitelem mezinárodního účetního certifikátu ACCA, což mu dává solidní předpoklady pro analýzy účetních výkazů firem. Zkušenosti s oceňováním firem a auditem velkých mezinárodních společností kotovaných na burze získal u PricewaterhouseCoopers. Později působil v bankovnictví na pozicích ředitele controllingu a interního auditu.

V roce 2017 zahájil svoji novou kariéru soukromého analytika a copywritera se zaměřením na finanční trhy, investice, trading a různá podvodná schémata. Kromě psaní článků a e-booků o financích se Vladimír věnuje výuce angličtiny. Je aktivní na platformě X, kde jej můžete sledovat pod profilem KMFTraders.

Motto: “Na každém kroku záleží. Keep moving forward.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.