FinexAnalýzy2 akcie za výprodejové ceny. Jedna láká růstem, druhá vysokou dividendou. Proč trpí nelibostí investorů?

2 akcie za výprodejové ceny. Jedna láká růstem, druhá vysokou dividendou. Proč trpí nelibostí investorů?

„Buy the dip“ může být šance nebo také past. Dvě zlevněné akcie vypadají dobře v grafu, ale každá z jiného důvodu: růstová Construction Partners vs. dividendová sázka UPS. Na co se musí investor zaměřit?

Když akciový trh začne klesat, často zaznívá jednoduchá rada: nakupovat při poklesu. Právě tento přístup ale může být pro investora nebezpečný.

Ne každý propad je totiž dobrou příležitostí. Někdy sice trh reaguje přehnaně, jindy ale naopak začíná zohledňovat rizika, která optimisté dlouho přehlíželi.

Poznámka

Z vlastní investiční praxe vím, že strategie “buy the dip” bývá nejnebezpečnější právě ve chvíli, kdy působí nejlogičtěji. Investor vidí slevu, ale často přehlédne, proč sleva vznikla.

U kvalitní firmy může jít o krátkodobý výkyv nálady. U problémového byznysu ale může být pokles ceny jen první částí delšího přecenění. Proto má smysl se vždy ptát: zlevnila akcie, nebo se zhoršil celý příběh?

Dnes se podíváme na dvě akcie, které se jeví jako ideální kandidáti na strategii “buy the dip”.

První z nich je Construction Partners, jež ze svého maxima odepsala 25 %. Tou druhou je pak UPS, která se obchoduje přibližně 50 % pod svým vrcholem.

Obě akcie řečí čísel:

Ukazatel

Construction Partners

UPS

Význam pro investora

Pokles od maxima

25 %

přibližně 50 %

Ukazuje rozdíl mezi korekcí růstové akcie a hlubším výprodejem

Tržby v Q2 FY2026 / Q1 2026

+34 %

21,2 mld. USD

Construction Partners roste, UPS řeší stagnaci a tlak na objemy

EBITDA / provozní zisk

+33 % EBITDA

1,35 mld. USD provozní zisk

Sleduje se kvalita ziskovosti, ne jen výše tržeb

Objednávky / strategické škrty

3,14 mld. USD backlog

až 30 000 rušených míst

U ROAD jde o poptávku, u UPS o úspory

Hlavní investiční teze

Sunbelt, infrastruktura, datacentra

dividenda, turnaround, logistika

Dvě rozdílné investiční situace

Klíčové riziko

cykličnost stavebnictví

marže, Amazon, dividenda

Pokles ceny má u obou firem jinou příčinu

Construction Partners: Nudná infrastruktura s překvapivě silným růstem

Construction Partners buduje silnice a další infrastrukturu, a to zejména v americkém Sunbeltu. Může to znít nudně. Právě takové podniky ale často nabízejí zajímavější investiční příležitosti než akcie, o kterých mluví celý trh.

Construction Partners těží z migrace obyvatel do jihovýchodních států USA, z veřejných investic a také z výstavby datacenter.

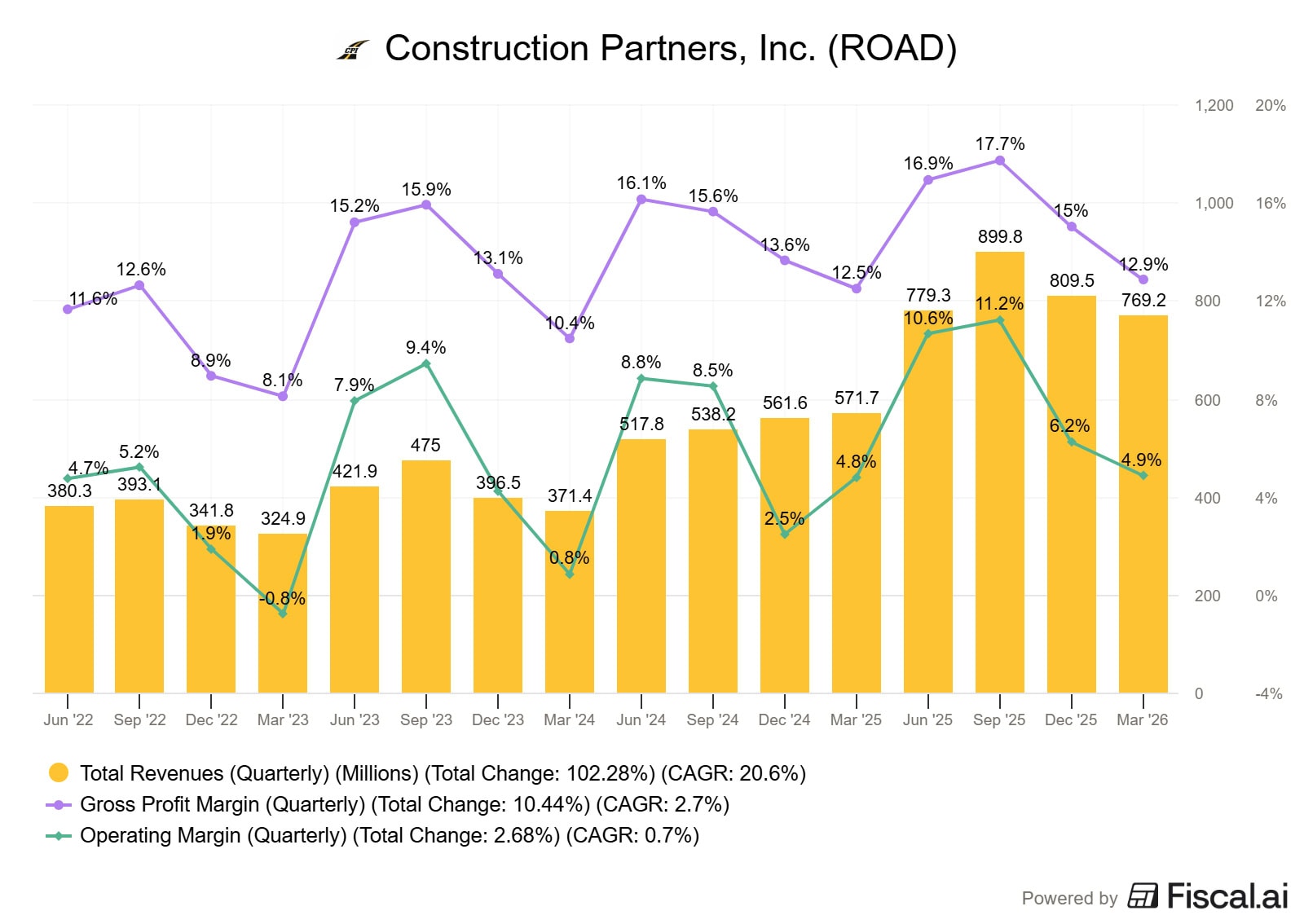

Ve druhém kvartálu fiskálního roku 2026 zvýšila firma tržby o 34 % a EBITDA o 33 %. Objem nasmlouvaných objednávek dosáhl rekordních 3,14 miliardy dolarů.

Zdroj: www.fiscal.ai

Tržby a marže Construction Partners

Jde o velmi silnou kombinaci. Construction Partners navíc není jen klasickým stavebním podnikem, který by byl závislý na jediném ekonomickém cyklu.

Do karet mu hrají strukturální trendy: přesun obyvatel, rozvoj regionů, investice do dopravní infrastruktury a nové průmyslové projekty.

Management navíc vyhlásil ambiciózní cíl – do roku 2030 tržby zdvojnásobit.

Základní investiční myšlenka je velice srozumitelná. Pokud se bude americký Sunbelt dále rozvíjet, bez nové infrastruktury se neobejde. Silnice, komerční budovy, veřejné zakázky ani datacentra nejsou jen dočasným módním výstřelkem.

Hlavní riziko ovšem představuje cykličnost oboru. Stavebnictví je silně citlivé na úrokové sazby, ceny energií, dostupnost pracovní síly a stav veřejných rozpočtů.

Pokud by ekonomika zpomalila, zhoršilo se financování projektů nebo by náklady rostly rychleji než tržby, může tento optimistický scénář rychle narazit na své limity.

UPS: Dividendový obr po výprodeji

Když se řekne UPS, většina investorů si představí nudnou, ale stabilní dividendovou akcii. Znamená balíky, logistiku a globální obchod.

Na první pohled jde přesně o ten typ byznysu, který by měl dlouhodobě těžit z růstu e-commerce a pokračující globalizace.

UPS však už několik let důvěru trhu spíše ztrácí. Investoři neřeší jen klesající objemy přepravených zásilek.

Ptají se především na to, zda firma dokáže znovu nastartovat růst ziskovosti, udržet si stávající marže a zároveň nadále financovat štědrou dividendu.

UPS se v posledních letech potýká s tlakem na objem přepravy, rostoucími náklady a silnou konkurencí ze strany FedExu, Amazonu a regionálních dopravců. Situaci navíc komplikují vyšší mzdové výdaje a slabší domácí poptávka.

Výsledkem je gigant, který si sice udržuje obrovský tržní podíl, ale jehož ziskovost už zdaleka nevypadá tak přesvědčivě jako dříve.

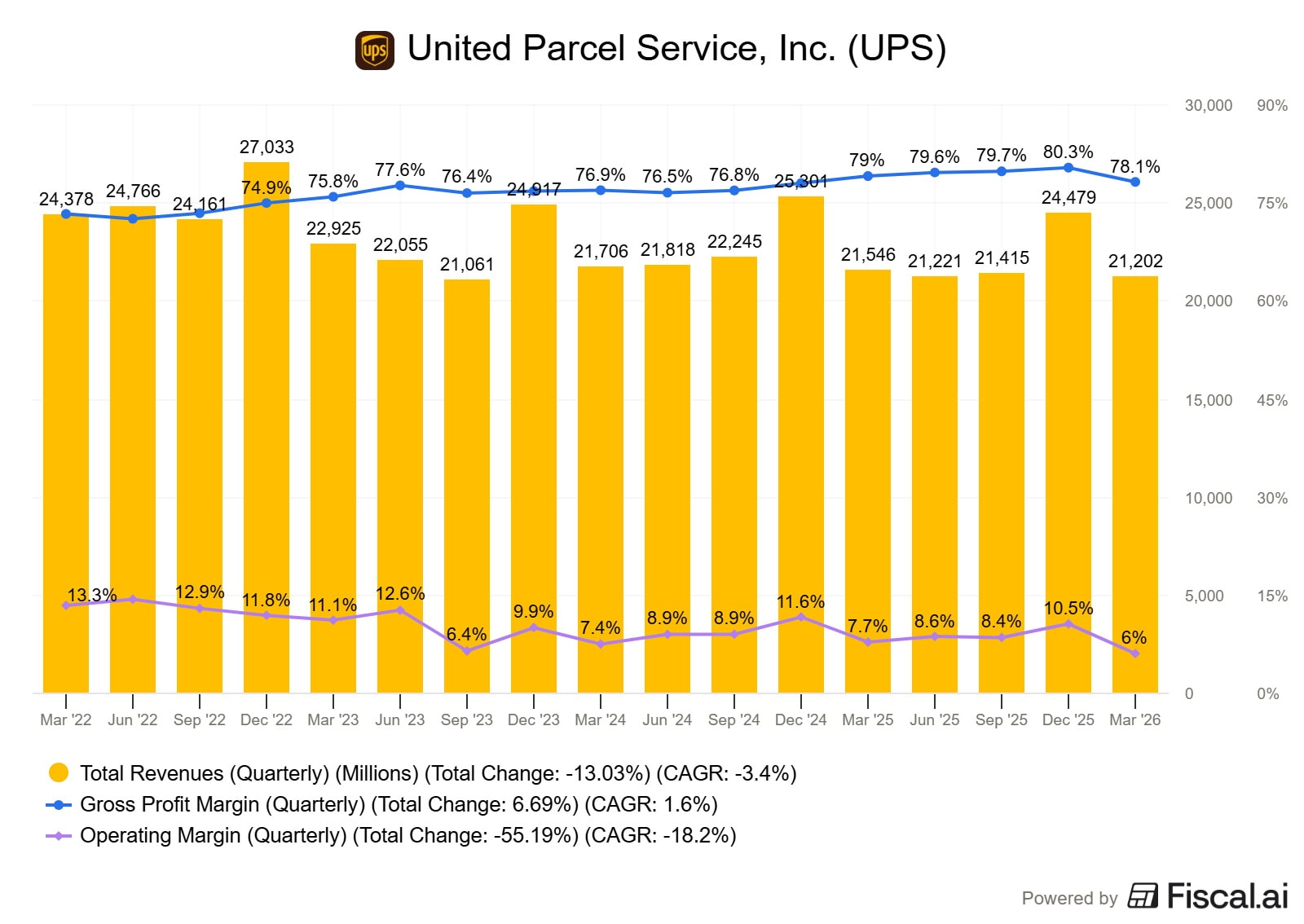

Dobře to ilustruje první kvartál roku 2026. UPS reportovala tržby ve výši 21,2 miliardy dolarů, provozní zisk 1,35 miliardy dolarů a zisk na akcii (EPS) 1,02 dolaru. Nejde o vyloženou katastrofu. Meziročně se však jedná o citelně slabší čísla.

Zdroj: www.fiscal.ai

Tržby United Parcel Service

Zásadní roli v celém příběhu hraje Amazon. UPS se totiž rozhodla výrazně snížit objem zásilek od svého vůbec největšího zákazníka.

Důvodem jsou marže. Pokud obří klient blokuje kapacity, tlačí ceny dolů a negeneruje adekvátní zisk, je zkrátka strategicky výhodnější spolupráci omezit.

Podle dostupných informací plánuje UPS do poloviny roku 2026 snížit objem balíků od Amazonu o více než 50 %.

Součástí záchranného plánu je také razantní osekání nákladů. V roce 2026 plánuje UPS zrušit až 30 000 pracovních míst. Tento krok by měl celkovou ziskovost výrazně podpořit.

Dividenda: hlavní lákadlo i největší riziko

Pro mnoho investorů představuje UPS v první řadě zajímavou dividendovou akcii. Za první kvartál roku 2026 schválila výplatu 1,64 dolaru na akcii.

Při ceně kolem 110 dolarů za kus to znamená velmi atraktivní dividendový výnos. Ten se aktuálně pohybuje okolo 6 %.

Štědrá dividenda je sice pádným argumentem. UPS však zároveň nutně potřebuje investovat do automatizace, nových technologií nebo zefektivnění sítě. Zapomínat nesmí ani na specializované segmenty, jako je například zdravotnická logistika.

Pokud by tak zisky nadále klesaly, tlak na případné snížení dividendy by stoupal.

Shrnutí pro investory

Construction Partners a UPS představují dvě naprosto odlišné situace. Obě akcie sice na první pohled působí jako lákaví kandidáti na nákup ve slevě.

Důvody jejich poklesu a samotná kvalita investičního příběhu se ale diametrálně liší.

U Construction Partners je základní teze postavena především na růstu. Podnik těží ze strukturálních trendů v americkém Sunbeltu, z veřejných investic do infrastruktury i z výstavby průmyslových projektů a datacenter.

V případě UPS jde spíše o turnaround a sázku na dividendu. Stále se jedná o obrovského logistického hráče. Generuje obří tržby a vyplácí atraktivní podíl na zisku. Problém spočívá v tom, že trh už samotné velikosti a slavné historii zkrátka nevěří.

Strategie “buy the dip” dává obecně mnohem větší smysl tam, kde pokles ceny nedoprovází fundamentální zhoršení dlouhodobého výhledu.

Zdá se, že fundament Construction Partners zůstává i nadále velmi silný. U UPS je však situace o poznání složitější. Její akciový propad totiž odráží skutečné provozní problémy, nikoliv jen dočasně špatnou náladu na trzích.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.