FinexAnalýzyPohádkový kontrakt za 200 miliard dolarů! Tato akcie brzy ovládne trh s AI

Pohádkový kontrakt za 200 miliard dolarů! Tato akcie brzy ovládne trh s AI

Alphabet má obří AI zakázku: Anthropic se zavázal utratit až 200 mld. USD za Google Cloud a čipy. Pro akcie je to plus, ale zásobník nevyřízených objednávek (backlog) není zisk a AI je drahá hra. Co to znamená pro akcie Alphabetu?

Když se mluví o vítězích umělé inteligence, investoři často myslí hlavně na Nvidii, Microsoft nebo Amazon. Mezi hojně zmiňované firmy patří i Alphabet (Google).

Podle informací agentury Reuters se Anthropic zavázal utratit během pěti let až 200 miliard dolarů za služby Google Cloudu a čipy od Googlu.

Tato částka by představovala více než 40 % aktuálně zveřejněného cloudového backlogu Alphabetu.

Součástí širší spolupráce má být od roku 2027 také poskytnutí kapacity TPU od Googlu a Broadcomu. Alphabet by měl zároveň do Anthropicu investovat až 40 miliard dolarů.

Na první pohled jde o mimořádně pozitivní zprávu.

Alphabet tím získává obřího zákazníka v jednom z nejrychleji rostoucích segmentů technologického trhu.

Zároveň to posiluje příběh, že Google Cloud už není jen vzdáleným třetím hráčem za Amazon Web Services a Microsoft Azure, ale jedním z klíčových dodavatelů infrastruktury pro novou AI ekonomiku.

Jenže právě obrovitost této dohody je důvodem, proč by investor neměl reagovat jen jednoduchým závěrem: “AI jede, Alphabet vyhrává.”

Proč je dohoda pro Alphabet důležitá

Alphabet byl dlouhé roky vnímán hlavně jako reklamní gigant. Jádrem jeho byznysu byly platformy Google Search, YouTube a s nimi spojený reklamní ekosystém.

Cloud byl sice strategicky důležitý, ale ve srovnání s AWS a Azure působil spíše jako doplněk.

To se ale razantně mění. Google Cloud rychle roste a umělá inteligence z něj může brzy udělat jeden z hlavních pilířů celé firmy.

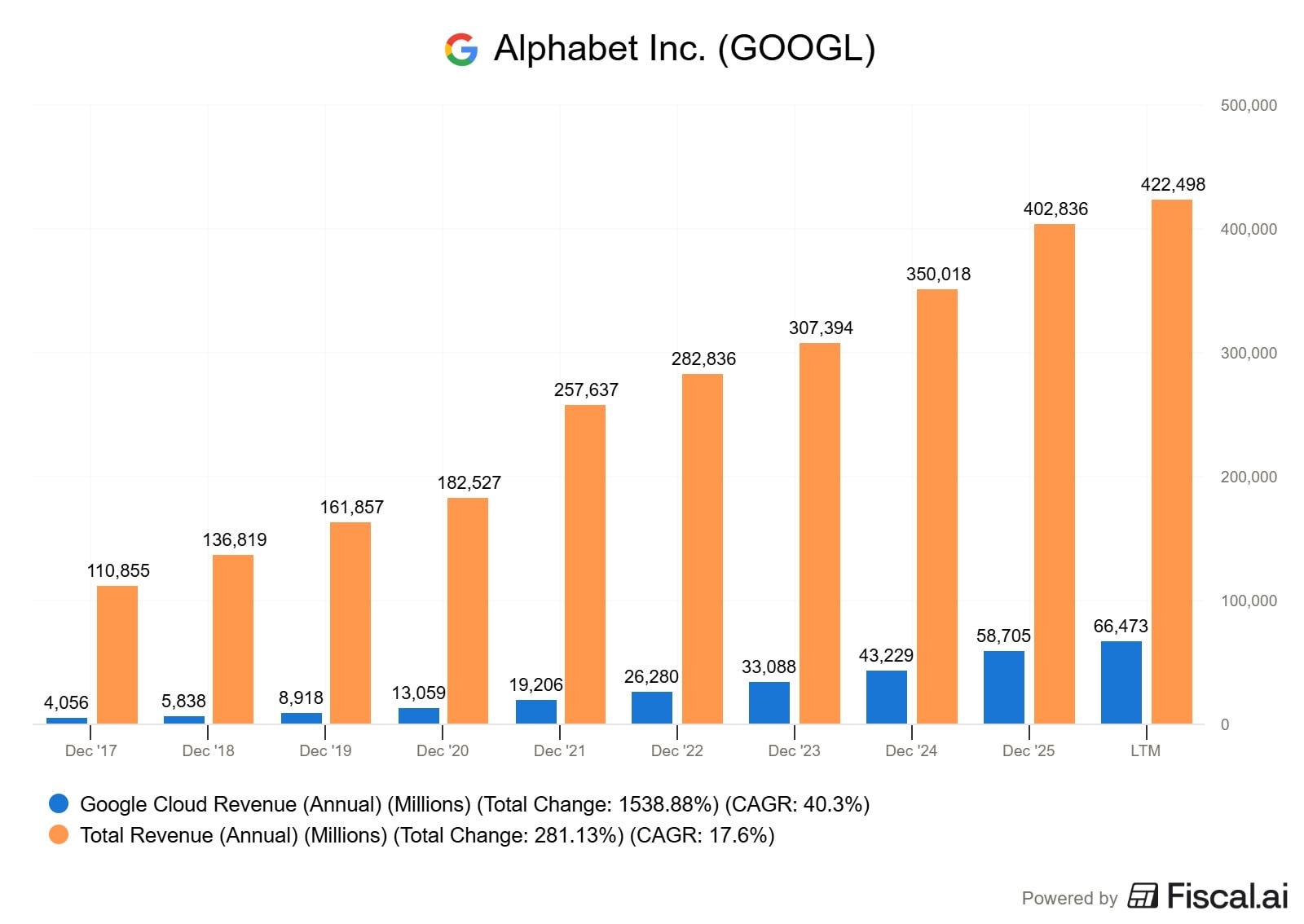

Zatímco ještě před několika lety tvořil podíl Google Cloudu na celkových tržbách necelá 4 %, za posledních 12 měsíců je to již téměř 16 %.

Zdroj: www.fiscal.ai

Celkové tržby a podíl výnosů z Google Cloudu Alphabetu

V AI závodech totiž nejde jen o to, kdo vyvine ten nejlepší chatbot. Skutečnou moc drží v rukou ti, kdo vlastní výpočetní kapacitu, datová centra, čipy a cloudovou infrastrukturu.

Právě zde má Alphabet nespornou výhodu. Neprodává pouze cloudové služby.

Disponuje vlastními TPU čipy, pokročilými AI modely Gemini, obrovskou infrastrukturou i bezkonkurenční distribucí přes Search, YouTube, Workspace a Android.

Pokud se tuto kombinaci podaří naplno vytěžit, může se Alphabet stát jedním z mála hráčů, kteří na AI vydělávají napříč celým technologickým řetězcem.

Dohoda s Anthropicem tento potenciál výrazně umocňuje. Anthropic dnes patří mezi nejvýznamnější firmy v oblasti generativní AI a jeho jazykové modely Claude vyžadují obrovské množství výpočetní kapacity.

Pokud si u Googlu takto významná firma nasmlouvá kapacitu v hodnotě stovek miliard dolarů, jde o silnou validaci Google Cloudu i vlastní čipové strategie Alphabetu.

Váš kapitál může být ohrožen

•

Uvedená cena a graf jsou pouze informativní. Negarantujeme žádné výnosy a informace uvedené na těchto stránkách nepředstavují investiční poradenství.

Silný signál, ale ne hotové peníze

Tady ale přichází na řadu jedna důležitá nuance. Takzvaný backlog neznamená peníze, které už firma reálně vydělala. Jde pouze o budoucí smluvně podložené závazky zákazníků, které se mají v tržby proměnit až postupně s plynoucím časem.

Pro investory je backlog pochopitelně důležitý, protože ukazuje viditelnost budoucí poptávky. Není to ale totéž jako volný cash flow nebo čistý zisk. A právě u AI infrastruktury je tento rozdíl naprosto stěžejní.

Výpočetní kapacita pro umělou inteligenci je totiž extrémně kapitálově náročná.

Alphabet musí nepřetržitě investovat obrovské částky do datových center, čipů, nákupu energie, chlazení a rozsáhlé síťové infrastruktury.

Vyšší tržby proto automaticky neznamenají i vyšší konečnou hodnotu pro akcionáře. Rozhodující bude, zda se cloudový růst podaří přetavit do atraktivních marží a objemného volného cash flow.

Co to znamená pro akcie Alphabetu

Pro akcie Alphabetu jde bezpochyby o vysoce pozitivní zprávu. Dohoda posiluje příběh Google Cloudu, validuje TPU strategii a pomáhá před trhem obhájit vysoké kapitálové výdaje do AI infrastruktury.

Zároveň ale nejde o slepou vstupenku k bezhlavému nákupu za jakoukoliv cenu.

Akcie Alphabetu se aktuálně obchodují za P/S 11 a P/E 30, tedy výrazně nad svými dlouhodobými průměry. A vysoké ocenění s sebou vždy nese určité riziko.

Pokud se Alphabetu podaří růst cloudu efektivně převést do vyšší ziskovosti, může Google Cloud časem zásadně změnit investiční příběh celé firmy.

Jestliže se ale nakonec ukáže, že podstatná část nynější AI poptávky stojí převážně jen na dalším dluhovém financování startupů a nutnosti stále vyšších kapitálových výdajů, trh může začít číst stejná čísla s mnohem větší skepsí.

Akcie CSG se od IPO propadly o více než 50 %. Příležitost desetiletí, nebo varování?

Na CSG se v posledních měsících snesla vlna negativních zpráv.

Nechtěli jsme ale zůstat jen u titulků, a tak jsme detailně rozebrali short report, valuaci i výhled společnosti, abychom zjistili, jak to doopravdy je.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo trh současná rizika oceňuje správně?

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.