FinexAnalýzyAkcie, která spadla o 60 %. Největší stavitel domů v USA láká kupce obřími slevami

Akcie, která spadla o 60 %. Největší stavitel domů v USA láká kupce obřími slevami

Akcie velkého amerického stavitele domů se obchodují pod účetní hodnotou. Prudký propad marží a návratnosti kapitálu však ukazuje, proč může být zdánlivá sleva oprávněná.

Americký trh s bydlením prochází složitým obdobím. Ve Spojených státech dlouhodobě chybějí domy a nabídka starších nemovitostí zůstává velmi omezená.

Vysoké ceny a dražší hypotéky však snižují počet domácností, které si mohou nové bydlení dovolit.

Tento stav vytváří tlak na americké stavební podniky. Příkladem je Lennar, jehož akcieznatelně zlevnily a obchodují se blízko své účetní hodnoty.

Zda jde o výhodnou investiční příležitost, odhalí až pohled na finanční data.

Jeden z největších stavitelů domů

Lennar patří mezi největší americké stavitele rodinných domů. Vedle samotné výstavby poskytuje také hypoteční financování a další služby spojené s nákupem nemovitostí.

Možnost nabídnout zákazníkovi společně s domem i levnější úvěr představuje v současném prostředí silnou konkurenční výhodu.

Lennar může kupujícímu přispět na snížení hypoteční sazby. Klient získá nižší měsíční splátku a podnik zvýší pravděpodobnost dokončení obchodu.

Náklady na toto zvýhodněné financování však přirozeně snižují částku, kterou Lennar na prodeji vydělá.

Ve druhém fiskálním čtvrtletí roku 2026 předal Lennar zákazníkům 20 519 domů, což znamená meziroční nárůst o 2 %. Nové objednávky ovšem klesly o 4 % na 21 749 domů.

Problém nespočívá v úplném zmizení poptávky. Podstatnější je, za jakých podmínek podnik těchto prodejů dosahuje.

Průměrná prodejní cena domu klesla o 5 % na 371 000 dolarů.

Pobídky pro zákazníky odpovídaly přibližně 12,9 % tržeb. Samotný management přitom považuje za běžné pobídky v rozmezí 4 až 6 %. Aktuální úroveň tak zůstává více než dvojnásobná.

Anketa

Již hlasovalo 337 čtenářů

Jaké průměrné roční zhodnocení investic považujete v dlouhodobém horizontu za dostatečné?

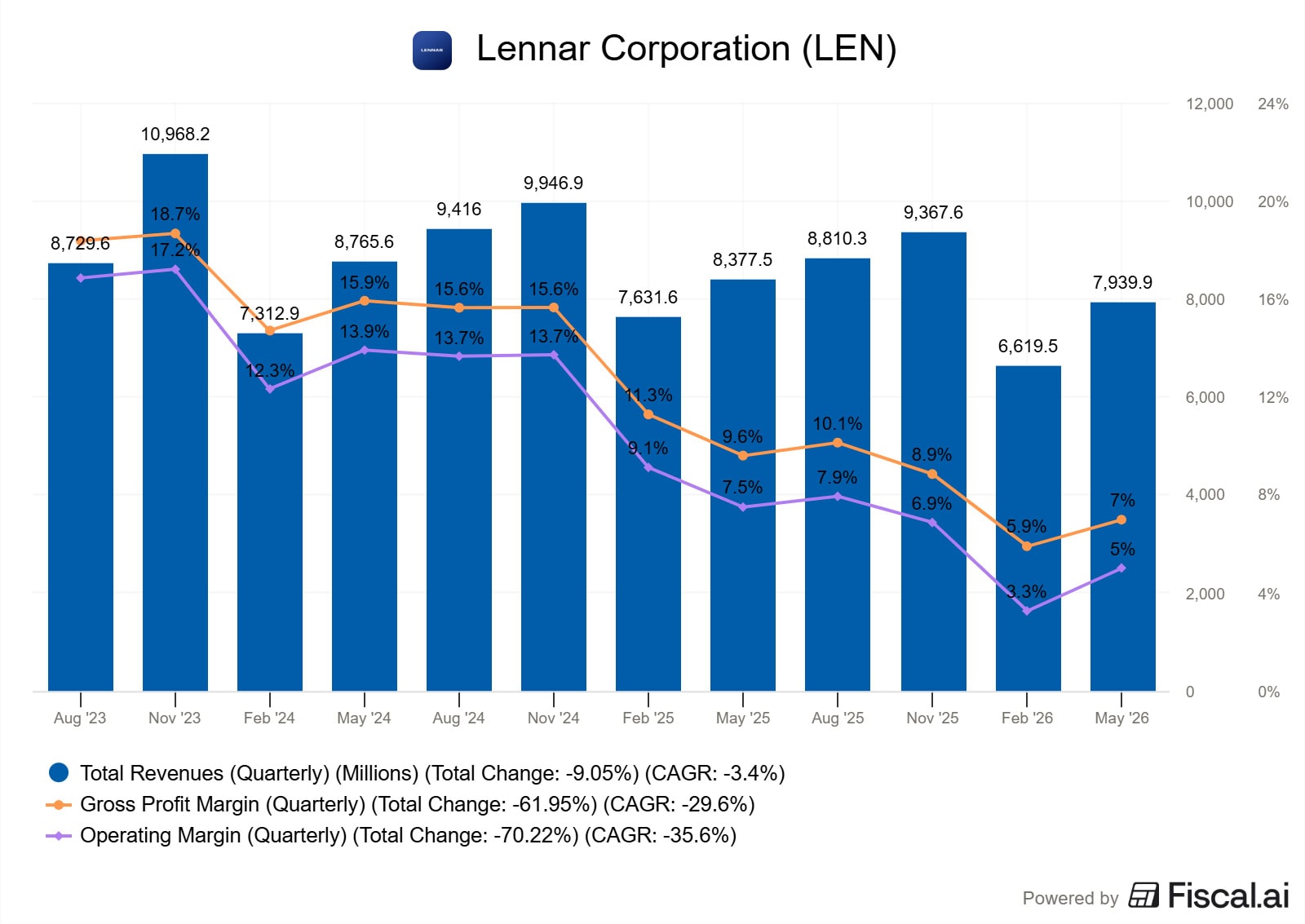

Dopad této strategie se odráží na ziskovosti. Hrubá marže z prodeje (rozdíl mezi tržbami a přímými náklady na výstavbu) klesla z loňských 17,8 % na 15,6 %. Ještě za celý fiskální rok 2024 přitom dosahovala 22,3 %.

Tento vývoj negativně ovlivnil celkovou hrubou marži ze všech aktivit, která se snížila na 7 %. Provozní marže (podíl provozního zisku na celkových tržbách) klesla na 5 %.

Zdroj: www.fiscal.ai

Tržby a marže Lennar

Čistý zisk podniku se meziročně snížil ze 477 milionů na 305 milionů dolarů. Zisk na akcii (EPS) klesl z 1,81 na 1,24 dolaru.

Varování

Pokud vysoké pobídky přetrvají dlouhodobě, může se ukázat, že slabší marže nejsou pouze dočasným cyklickým problémem.

Méně pozemků, menší riziko?

Lennar zároveň mění způsob práce s pozemky. Místo přímého vlastnictví získává přístup k parcelám přes opce a externí partnery.

Ke konci května 2026 firma kontrolovala přibližně 484 tisíc parcel, přímo však vlastnila pouze něco přes 11 tisíc z nich. Tento takzvaný land-light model snižuje množství kapitálu vázaného v půdě a umožňuje pružněji reagovat na tržní výkyvy.

Ani tento přístup se ovšem neobejde bez nákladů.

Externí vlastník pozemků požaduje výnos, který se obvykle později promítne do ceny parcely a brzdí obnovu firemních marží.

Nabízí se tak otázka, zda Lennar tímto způsobem skutečně snižuje riziko, nebo pouze přesouvá část nákladů mimo svou účetní rozvahu.

Pokud by externí financování dlouhodobě zvyšovalo pořizovací ceny pozemků, očekávané výhody tohoto modelu by se v praxi nemusely vůbec naplnit.

Je akcie skutečně levná?

Akcie Lennar ztratily ze svého vrcholu téměř 60 %. Následkem tohoto poklesu se titul obchoduje přibližně za 0,9násobek účetní hodnoty podniku (ukazatel P/B, který porovnává tržní cenu s účetní hodnotou vlastního kapitálu).

Podobné nacenění může na první pohled vypadat lákavě. U cyklických podniků však nízká valuace (finanční ohodnocení trhem) automaticky neznamená výhodnou koupi.

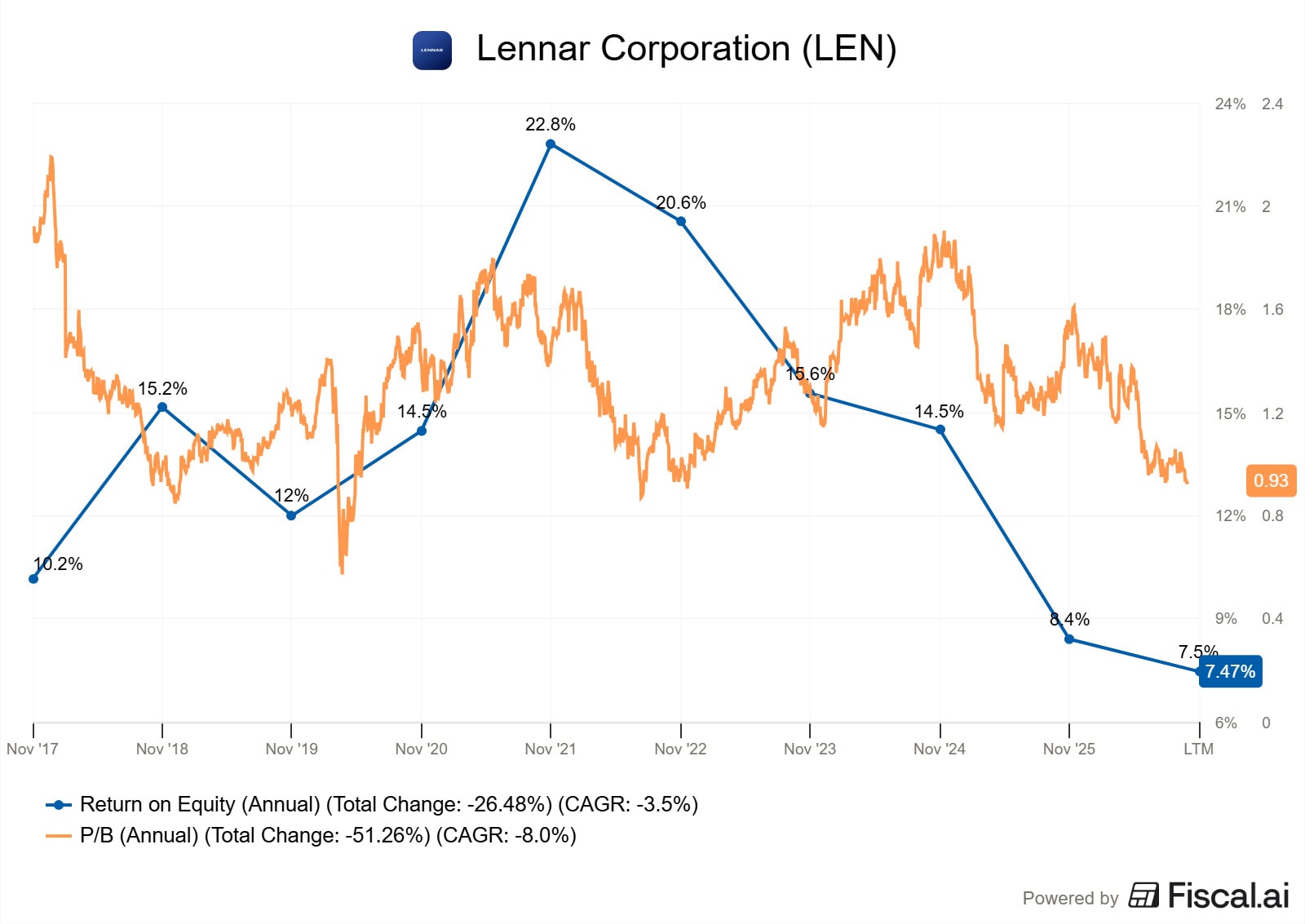

Zdroj: www.fiscal.ai

Poměr P/B a ROE Lennar Corporation

Přiložený graf ukazuje, že společně s oceněním prudce klesla také návratnost vlastního kapitálu (ukazatel ROE). Tento klíčový parametr ziskovosti se z vrcholu kolem 23 % propadl na 7,5 %.

Trh tak akcii neoceňuje nízko bez zjevného důvodu.

Lennar dnes vytváří z jednoho dolaru vlastního kapitálu podstatně menší zisk než v předchozích letech.

Pokud budou výdělky dále klesat nebo se zhorší účetní hodnota držených pozemků, může být současný diskont (sleva vůči vnitřní hodnotě) zcela oprávněný.

Rozhodujícím faktorem pro investory proto nebude samotný počet prodaných domů. Skutečný směr určí až kombinace objednávek, pobídek a marží.

Pozitivním signálem by byl postupný pokles prodejních pobídek, růst marží a stabilní příliv objednávek. Pakliže se však marže nezlepší, akcie pravděpodobně zůstanou v sestupném trendu.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.