Napřed Kanadská centrální banka omezila svoje nákupy aktiv, tzv. tapering, který je předzvěstí zvedání úrokových sazeb. Následně Fed ohlásil, že by měl zvednout úrokové sazby o rok dřív, než plánoval. Maďarská centrální banka zvedla svoje úrokové sazby o 0,30 % na celkových 0,9 %. O den později se k tomuto kroku odhodlala Česká centrální banka. Proč jsou tato rozhodnutí tak ostře sledována a mohou způsobit systematický krach světových trhů?

V našem článku se pokusíme ukázat, proč a jak vzniká burzovní krach. Následně si můžeme položit otázku, zda v současné situaci je tento krach možný. Právě pravděpodobnost možného burzovního krachu je důležitá, abychom se mohli pokusit odpovědět na otázku, která pálí každého akciového investora: Kdy se zastaví růst akcií?

Příčina krachu

Možná vás to překvapí, ale burzovní krach má v podstatě jen dvě možné příčiny. První je neočekávaná událost, která všechny zaskočí a vnese zmatek na akciové trhy. Příkladů je bezpočet: přírodní katastrofy, teroristické útoky, zahájení válek nebo krach společností. Tři typické události z posledních let jsou válka v Perském zálivu, teroristický útok 11. září 2001 anebo pandemie v roce 2020. Druhou možností je skokové a výrazné zvýšení úrokových sazeb. Krach je navíc vždy doprovázen výrazným poklesem cen aktiv.

Co je však zajímavé, když srovnáme tyto dvě různé příčiny, jsou zde rozdílné důsledky. Překvapující je, že černé labutě z dlouhodobého hlediska mají na trh velmi malý vliv. Válka v Perském zálivu neměla na trh skoro žádný vliv, kromě velké volatility na ropě. Propad trhu po 11. září byl následně přehlušen prasknutím internetové bubliny.

Stejně tak poslední propad trhů díky pandemii byl po 6 měsících zažehnán a nyní rok a čtvrt po propadu jsou světové indexy na svých historických maximech. Navíc všichni analytici předpovídali na základě grafu, že bude i druhý propad na podzim. Ten se nakonec nekonal, trhy rostly dál.

Sice mohou trhy zažít velmi silnou korekci během černé labutě, ale tendence na trzích se nemění. Velmi často jsou tyto výprodeje obrovskou příležitostí získat velmi solidní akcie do dlouhodobého portfolia za diskontní ceny. Investor by se v těchto případech neměl bát.

Důsledky krachu zvednutím úrokových sazeb

Naproti tomu zvednutí úrokových sazeb zapříčiní změnu tendence celého trhu. Úrokové sazby mohou při svém poklesu způsobit růstovou tendenci. Naopak při jejich zvýšení se akciový trh změní na klesající. To je varianta, která nás zajímá, protože ČNB už svoje sazby zvedla a další měny by měly následovat výhledově. Jenomže tak jednoduché to není, do hry vstupuje ještě jeden důležitý parametr. Abychom ho našli, musíme se podívat do historie, protože i u eura máme zkušenosti se zvýšením úrokových sazeb.

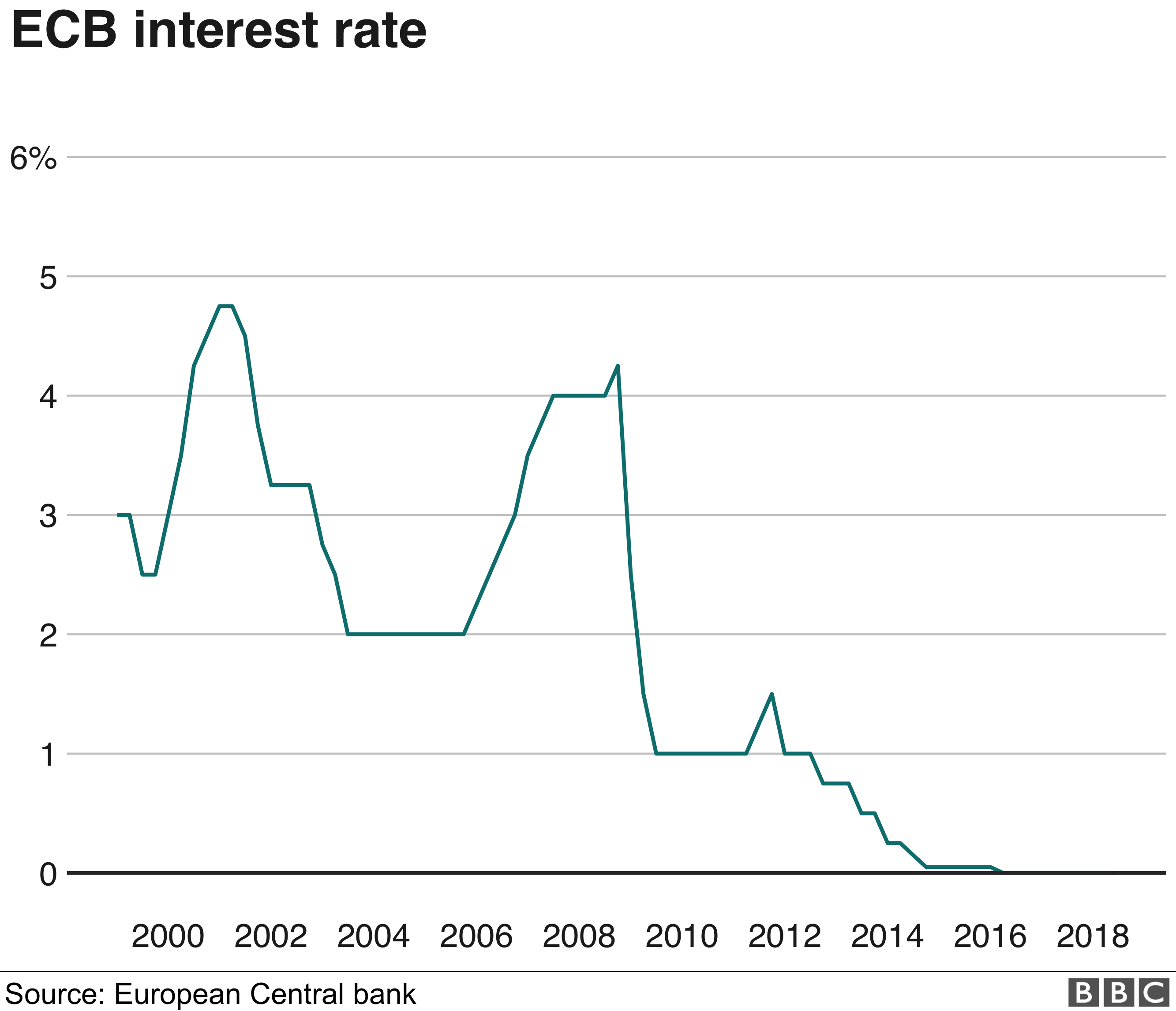

První zvednutí sazeb ECB v roce 2000

V roce 2000 Evropská centrální banka velmi rychle zvedla sazby z 2 % na 5 %. Pro klienty bank to znamenalo zvýšení úroků na hypotéky na úroveň 6 až 8 %. Důvodem bylo rozhodnutí centrálních bankéřů propíchnout tzv. internetovou bublinu. Zvýšit sazby nebylo náhodné rozhodnutí, ale vědomý zásah do fungovaní trhu. Mechanismus, jak propíchnout akciovou bublinu, je jednoduchý.

Centrální banky zvedají sazby do té míry, až se investorům vyplatí spíše nakoupit dluhopisy, které nabízejí fixní úrok, než riskovat peníze na burze.

Druhým důsledkem sražení cen akcií je skutečnost, že si firmy musí půjčovat na své investice za větší úrok, díky tomu klesají investice a inovace. Kompetivita a zisk firem klesá. Třetí důsledek je boj proti spekulantům na burze. Velká část spekulací na burze se děla s vypůjčeným kapitálem. Jelikož jsou na tyto půjčky vysoké úroky, tak je mnohem víc riskantnější spekulovat.

Po propíchnutí internetové bubliny klesla cena aktiv. Následně ECB zvedla o dva roky později svoje sazby, aby pomohla finančním trhům se zotavit po tomto propadu.

Zdroj: Ecb.europa.eu

Vývoj úrokových sazeb ECB

Druhé zvednutí sazeb v roce 2006

Druhé období zvednutí sazeb přišlo v roce 2006 a pokračovalo do roku 2007. Co přišlo v roce 2008? Znovu obrovská systematická krize. Důvodem zvednutí úrokových sazeb bylo znovu propíchnutí bubliny tentokrát na nemovitostech a obchodování s derivovanými produkty založených na úvěrech z hypoték na předražené americké nemovitosti.

Následuje známá finanční krize v roce 2008 a pak v roce 2009 krize okolo řeckého dluhu. To donutí centrální banky znovu snížit úrokové sazby, aby se vyřešila krize. Avšak platí stejná věc jako v minulém případě, zvýšení sazeb bylo úmyslné. Jinak řečeno, kdyby centrální banky nezvedly úrokové sazby, řecký státní dluh by nebyl problémem.

Nefungující stimul

Od roku 2012 do současnosti ECB snižovala sazby, aby podpořila ekonomický růst. Ten se však nerealizoval. Spíš naopak. Evropě s výjimkou Německa se nedaří nastartovat skutečný hospodářský rozvoj. Zkoumání tohoto jevu by nám zabralo dalších několik stran, ale vraťme se k našemu problému úrokových sazeb. Poslední snížení ukázalo, že mechanismus podpory je rozbitý, i přestože jsme dosáhli logického nesmyslu v podobě záporných úrokových sazeb od roku 2016.

Stimuly ECB v podstatě kopírují s mírným zpožděním FED. Jediný rozdíl byl v poslední době, kdy od roku 2016 do roku 2018 se Fed snažil narovnat měnovou politiku. Toto zvyšování sazeb bylo notně kritizováno tehdejším prezidentem Trumpem, který moc dobře věděl, že pokud by sazby přesáhly 3 %, burzovní krach by byl nevyhnutelný. Avšak korona rozhodla jinak. Fed musel radikálně snížit úrokové sazby.

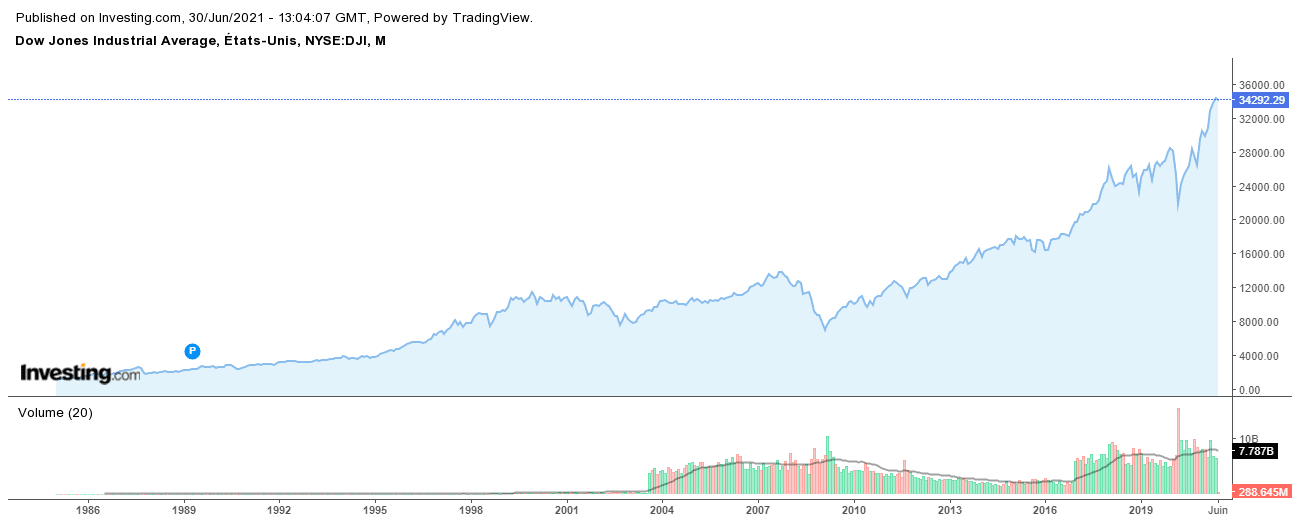

Obrovský růst trhů díky globalizaci

Při pohledu na graf historického vývoje indexu Dow Jones si uvědomíme, jak zásadní byl pád železné opony pro růst světových trhů. Jelikož nebyla ve světě žádná opona, nové trhy se mohly s radostí rozvíjet. Růst trhů nabral vysoké otáčky také po krizovém roce 2008. Díky globalizaci firmy mohly růst a zvyšovat svoje zisky vzhledem ke globálnímu řízení a nízkým nákladům na pracovní síly zejména v Asii.

Tento graf potvrzuje, co jsme říkali o důsledcích zvyšování úrokových sazeb. Trvalejší propady jsou vždy vázány na změnu monetární politiky centrálních bank. Černé labutě v grafu nenajdeme při velkém měřítku, protože tyto propady jsou vždy dočasné. Růst cen akcií v poslední době byl možný hlavně díky globalizaci.

Zdroj: Investing.com

Historický vývoj indexu Dow Jones

Proč zprávy o inflaci způsobují paniku na finančních trzích?

Nyní můžeme porozumět, proč trhy začnou až panicky klesat, když se oznamují v současnosti čísla o inflaci. Pokud bude inflace větší, centrální banky můžou zasáhnout výrazným zvýšením sazeb.

Pokud se sazby zvednou, tak se ceny akcií začnou propadat. Trhy změní tendenci, jak jsme to viděli v minulosti.

Právě proto je dnes zásadní otázkou, zda se jedná o inflaci přechodnou, nebo trvalou. Protože kdyby se jednalo o trvalou inflaci, FED a ECB by musely sáhnout k radikálnějším opatřením a sazby razantně zvýšit.

Závěr: Bude krach, nebo ne?

Prozatímní odpověď je jasná. Krach nebude v krátkodobém horizontu, nejsou k tomu důvody. Hlavní centrální banky sazby zvedat do konce léta nebudou. Naopak ještě budou pokračovat v tištění peněz. Trhy budou mít dostatek hotovosti i nadále.

Jestli držíme světovou ekonomiku na kapačkách, není důvod, aby zisky podniků klesaly. Jestli globalizační model nebude zpochybněn nebo nahrazen, není důvod, aby světová ekonomika nerostla.

Samozřejmě vše by se změnilo, kdyby se FED nebo ECB rozhodly změnit úrokové sazby. Pak by na trzích začal armagedon. Avšak prozatím nás centrální bankéři přesvědčují o opaku, že nic takového nehrozí. Pravděpodobnost tohoto kroku je dnes tak 10 %. Z toho vyplývá, že prázdniny by mohly být nakloněny investicím na burze. Nezapomínejte, že o peníze na burze můžete přijít, a neinvestujte peníze, které potřebujete k životu. Investovat byste měli pouze peníze navíc, o kterých víte, že o ně můžete přijít.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.