Drobní investoři jistě vědí, že loňský rok nebyl pro investování do akcií nebo dluhopisů tím pravým, a že držení těchto aktiv v portfoliu nepřineslo žádné zisky. Bohužel propad na kapitálových trzích se nedotkl pouze aktivních investorů, ale také lidí, kteří se o finanční trhy až tolik nezajímají.

Tito lidé jsou o to více zranitelní, protože se spoléhají na činy “správců kapitálu”, z nichž někteří jim v loňském roce dokázali prodělat i 1/3 jejich úspor na důchod. Jaká je současná situace na trhu penzijních fondů a jaké výhledy nás čekají v roce 2023, si povíme v tomto článku.

Za neuspokojivými výsledky všech 34 penzijních fondů, ve kterých si mohou občané ČR spořit na důchod, stojí několik, již notoricky známých faktorů, jako jsou vysoká inflace, energetická krize, akciový propad a rusko-ukrajinský konflikt.

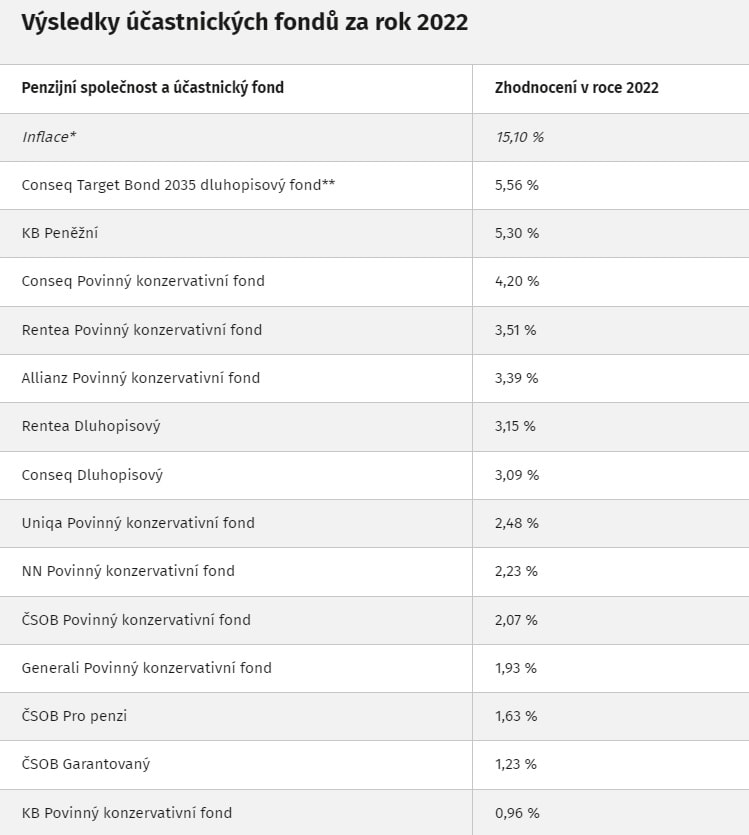

Faktor inflace je asi tou nejdůležitější proměnou, která výrazně snížila výkonnost jednotlivých fondů. Nejziskovější penzijní fond v ČR dokázal zhodnotit peníze svých klientů o 5,56 %, ovšem při započtení inflace 15,1 % na konci kalendářního roku, se i tento fond nachází ve ztrátě. V tabulce níže naleznete penzijní fondy, které v loňském roce dokázaly generovat zisk (bez započtení inflace).

Zdroj: penize.cz

Přehled penzijních fondů s pozitivním nominálním zůstatkem v roce 2022

Je důležité také dodat, že situace s výkonností penzijních fondů byla v polovině loňského roku mnohem horší, než je tomu na konci roku. Začátkem podzimu totiž vrcholil bear market, při kterém akciový index S&P 500 vykazoval ztrátu přes 25 %. Pokles úspor na penzijních účtech přitom v ČR vykazuje masové dopady, protože účastnický nebo transformovaný fond má v Česku téměř polovina lidí. Celková kapitalizace těchto fondů činní 574 miliard korun.

Celkově mají lidé v penzijním spoření přes 574 miliard Kč, z toho je asi 110 miliard v účastnických fondech.

Ztrátu tohoto segmentu prohlubují také poplatky za správu aktiv. V současné době tento poplatek u transformovaných účtů činí 0,8 procenta z celkové sumy peněz uložených v konkrétním fondu. V konečném důsledku penzijní fondy v loňském roce nejenže nedokázaly peníze klientů zhodnotit, ale ztrátu pro klienty maximalizovaly díky poplatkům. Tabulka níže obsahuje penzijní fondy, které vykázaly záporné zhodnocení a to bez započtení 15,1% inflace (s připočtením poplatků za správu).

Zdroj: penize.cz

Přehled penzijních fondů s negativním nominálním zůstatkem v roce 2022

Současná neuspokojivá výkonnost penzijních fondů způsobila, že lidé přestali této službě důvěřovat. Například ČSOB Penzijní společnost eviduje nárůst ukončení smluv o 40 %, a to v řádném i předčasném termínu. Lidé jsou k tomuto kroku donuceni, kvůli stávající situaci na energetickém trhu, kdy musí volit mezi zaplacením navýšených účtů za energie a důchodovým spořením.

V tomto bodě je potřeba si uvědomit, že hodnotit výkonnost penzijních fondů, které cílí své zisky na horizonty několika let, či desítek let, současnou optikou, by nebylo cela spravedlivé.

Na druhou stranu je ovšem potřeba říci, že není fond jako fond a klienti by si měli pečlivě vybírat, do jakého fondu budou své peníze vkládat. Z dlouhodobého hlediska jsou nejvíce ziskové dynamické fondy.

Přehled nejvýkonnějších penzijních fondů v ČR za posledních pět let ukazuje pouze dva penzijní fondy (z 34), které dokázaly v posledních pěti letech zhodnotit peníze svých klientů, navzdory inflaci. Pokud tedy považujeme zhodnocení 0,01 % a 0,5 % za úspěch. Zbývajících 32 fondů skončilo v posledních pěti letech ve ztrátě.

Závěr

Informace v tomto článku nepůsobí nikterak pozitivně, nicméně zajištění se na důchod je natolik vážná věc, že neexistuje prostor pro “planou naději”. V loňském roce žádný z penzijních fondů v ČR nedokázal zhodnotit peníze svých klientů, přičemž některé snížily depozitní kapitál o 1/3. Výkonnost není optimální ani vzhledem k posledním pěti letům, což je trochu zarážející, především kvůli globálnímu růstu akciových trhů do roku 2021.

Určitou naději může přinést připravovaná novela zákona o penzijním spoření. Nicméně novel bylo již mnoho, ale data optimismem stále neoplývají.

Investiční analytik, trader a investor s více než desetiletou praxí na finančních trzích. Specializuje se na technickou analýzu akciových, komoditních a měnových trhů a od roku 2014 aktivně obchoduje vlastní kapitál. Své obchodní výsledky dlouhodobě dokládá veřejnou equity obchodního účtu.

Je držitelem titulu Ph.D. v oboru finance a vedle vlastního obchodování publikuje odborné analýzy a komentáře zaměřené na trading a investování. Jeho články pravidelně vycházejí nejen na Finexu, ale také v dalších finančních médiích.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.