Kde aktuálně vidíte největší potenciál pro své investice (kam plánujete přidávat peníze)?

Energetika, ropa a komodity (včetně těžebních firem a zlata) kvůli geopolitickým rizikům

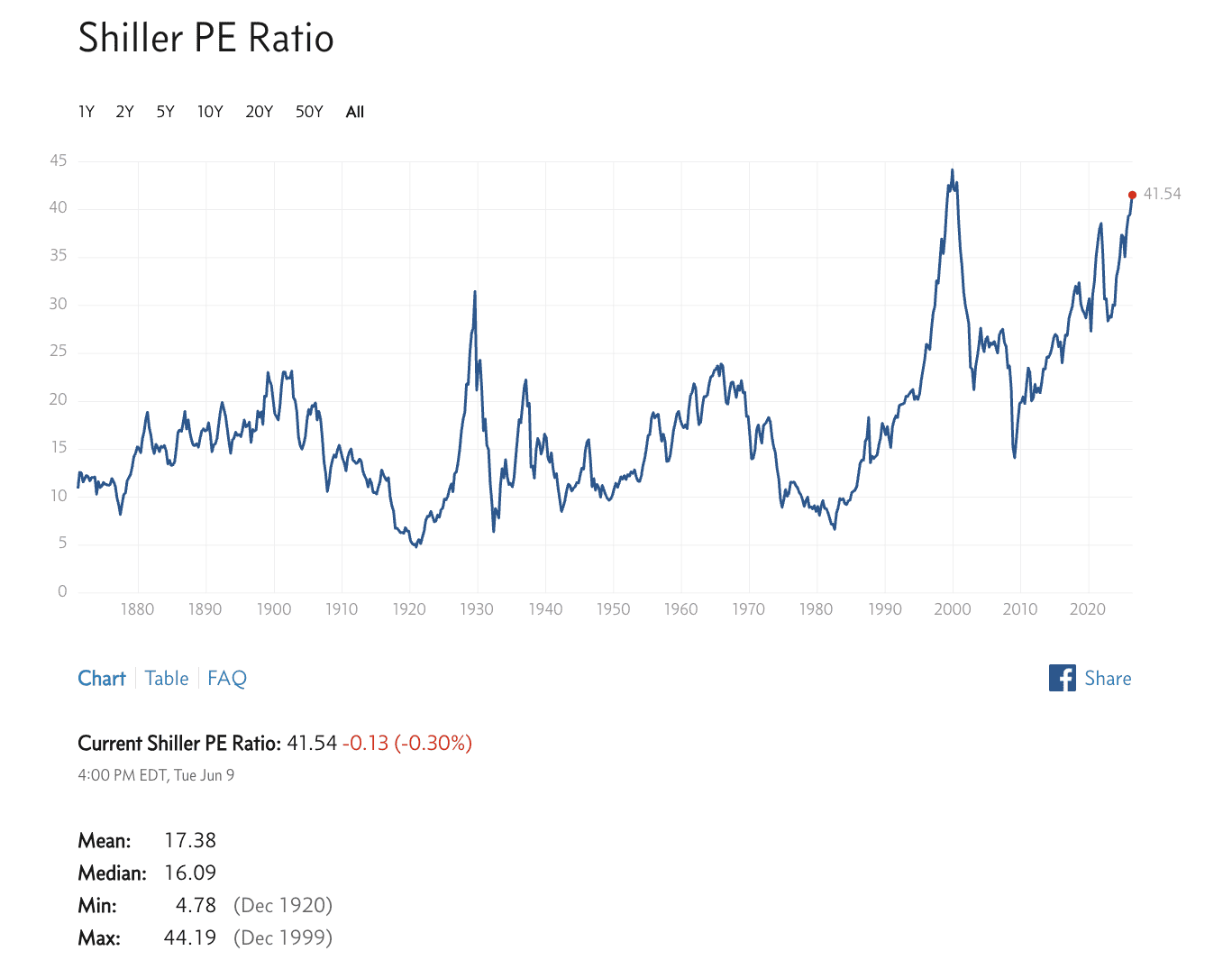

Shillerův ukazatel bije na poplach. Proč je americký trh nejdražší za posledních 25 let a jak ochránit své portfolio před rizikem nepříjemného zklamání.

Americké akcie se dnes nacházejí na cenách, které historie zná hlavně z extrémních období. Shillerův ukazatel nekompromisně naznačuje, že investoři momentálně platí za budoucnost téměř rekordní cenu a riziko nepříjemného zklamání roste.

Níže zobrazený graf ukazuje hodnotu Shillerova PE (poměr ceny indexu k průměrným inflačně očištěným ziskům za deset let) na úrovni 41,54 bodu.

To samo o sobě zní abstraktně. Překlad do češtiny je ale tvrdý: investoři za každý dolar dlouhodobě očištěných zisků platí více než 41 dolarů.

Energetika, ropa a komodity (včetně těžebních firem a zlata) kvůli geopolitickým rizikům

Historický průměr v grafu činí 17,38 a medián 16,09 bodu. Současné ocenění je tedy více než dvojnásobné proti běžnému historickému středu.

Ještě výmluvnější je maximum 44,19 bodu z prosince 1999, tedy z období technologické bubliny. Trh se tak nepohybuje jen “nad průměrem”. Nachází se v pásmu, kde už se rozumný investor ptá, kolik optimismu je v cenách reálně započteno.

Cyklicky očištěný poměr ceny a zisku (CAPE) je vylepšenou a dlouhodobější verzí klasického ukazatele P/E.

Místo zisků za jeden jediný rok bere v úvahu průměrné zisky za posledních 10 let, které jsou navíc očištěné o inflaci.

Hlavní přínos pro fundamentální analýzu:

Jak ho interpretovat:

CAPE není věštecká koule. Spíš připomíná kontrolku teploty v autě. Neřekne vám, ve které zatáčce motor zhasne, ale varuje, že jet dál na plný plyn může být drahé.

Obhájci růstu mají silný argument: zisky firem jsou vysoké a tahounem trhu je umělá inteligence, nikoli prázdné internetové sliby jako na přelomu tisíciletí.

Forward P/E (očekávaný poměr ceny k zisku na příštích 12 měsíců) indexu S&P 500 je 21,1, což je nad pětiletým i desetiletým průměrem. Zároveň se počítá se silným růstem zisku na akcii díky investiční vlně kolem umělé inteligence.

Jenže právě v tom je háček. Drahý trh nemusí spadnout proto, že se ekonomika zhroutí. Někdy stačí, aby realita byla jen o trochu méně skvělá, než investoři čekali. Pokud jsou akcie oceněné na perfektní počasí, i slabší déšť může způsobit výprodej.

Riziko navíc zvyšuje koncentrace. Technologický sektor tvoří více než 39 % tržní hodnoty amerického benchmarkového indexu, což je rekordní podíl. Deset největších akcií pak mělo v roce 2025 asi 41% váhu v indexu, ale očekávalo se u nich jen zhruba 32 % zisků.

Jinými slovy, cena největších firem stoupá vzhůru rychleji než jejich fundamenty.

Bít na poplach neznamená prodat vše a čekat na konec světa. Znamená to přestat zaměňovat index za bezrizikovou jistotu.

Pokud několik obřích firem určuje směr celého indexu, investor ve skutečnosti drží výraznou sázku na pokračování technologické dominance.

Rozumný postup může být nudnější, ale pro vaše portfolio mnohem zdravější:

Musím také poznamenat, že CAPE není spolehlivý nástroj pro přesné časování trhu. Investor, který v takové fázi slepě navyšuje sázku na americký index, hraje hru s omezenou bezpečnostní rezervou.

Trh může ještě růst a bubliny často trvají déle, než skeptici čekají. Při ocenění poblíž historických extrémů je ale zkrátka dobré mít plán dřív, než ho začne hledat celý dav najednou.

Po více než 90% propadu ji investoři vidí jako firmu bez budoucnosti. Co když se ale trh mýlí?

V této analýze rozebíráme, co se ve firmě změnilo, jak je dnes oceněná a jaká rizika by investoři neměli přehlédnout.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo jen o další past na investory?

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.