Česká národní banka (ČNB) na svém posledním měnově-politické jednání z 22. prosince zvýšila základní úrokovou sazbu (dvoutýdenní repo sazba) o celý procentní bod na 3,75 %, čímž potvrdila svůj další boj s inflací. Tím mnohé překvapila.

Hlavně v zahraničí jsou kroky tuzemské centrální banky docela sledovaným tématem. Díky poslednímu navýšení totiž základní sazba dosáhla 13letého maxima. A pokud půjdeme nad 4 %, vrátíme se v čase na začátek milénia. Jak moc ještě mohou sazby v tomto roce růst? Na to si zkusíme odpovědět v tomto článku.

Česká národní banka překvapuje svět

Jak bylo již řečeno, v zahraničí jsou kroky tuzemské centrální banky docela sledovaným tématem. A není divu, protože nejznámější centrální banky, jako jsou Federální rezervní systém (Fed), Evropská centrální banka (ECB), Japonská centrální banka (BoJ) a Anglická centrální banka (BoE), jsou se svou dosavadní politikou na míle vzdálené měnové politice, kterou aktuálně provádí ČNB. I přes akcelerující inflaci, nechávají úrokové sazby na nule nebo téměř na nule.

Pouze Fed víceméně avizoval změnu měnové politiky, ale reálně můžeme očekávat pouze mírné zvýšení sazeb až v březnu. Zatímco Evropská centrální banka nadále předstírá, že inflace není problém a ponechává sazby na nule. Bank of England zvýšila sazbu pouze o 0,15 procentního bodu na 0,25 %, což inflaci rozhodně nezastaví.

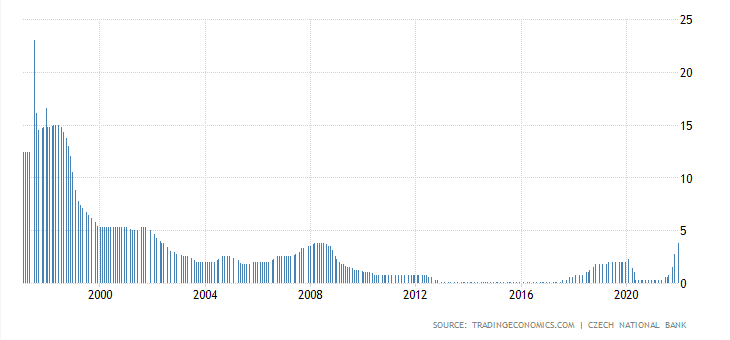

Zdroj: tradingeconomics.com

2T repo sazba

Není tedy divu, že zvýšení základní úrokové sazby z 0,25 % na 3,75 % během pár měsíců přivádí pozornost. A bude přivádět pozornost i následující měsíce? To se uvidí podle inflace. Respektive bude záležet na inflační prognóze ČNB.

Proč ČNB tak rychle zvyšuje sazby?

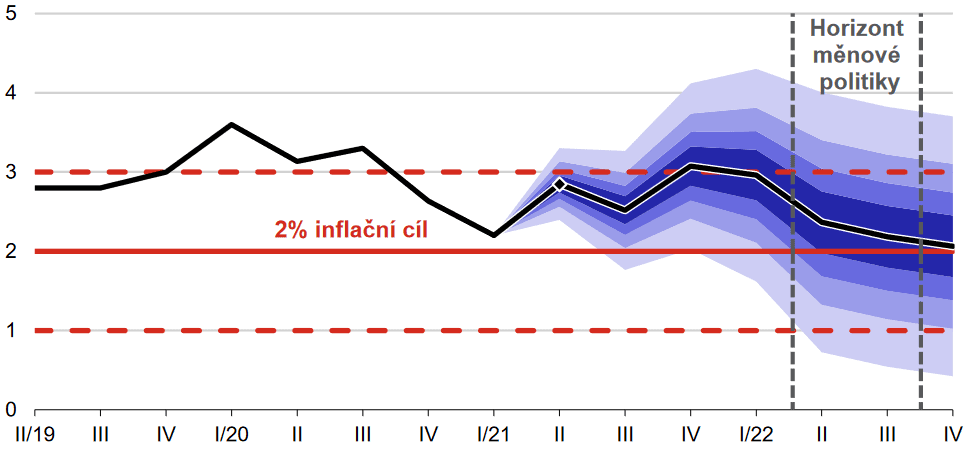

Česká národní banka začala s rychlým navýšením sazeb, protože se jejich inflační prognóza během relativně krátké doby markantně změnila k horšímu. Ještě v létě prognóza kalkulovala s tím, že ke konci roku 2021 bude meziroční inflace dosahovat zhruba 3 %. Což je “lehce” nad inflačním cílování 2 %.

Zdroj: cnb.cz

Letní inflační prognóza ČNB

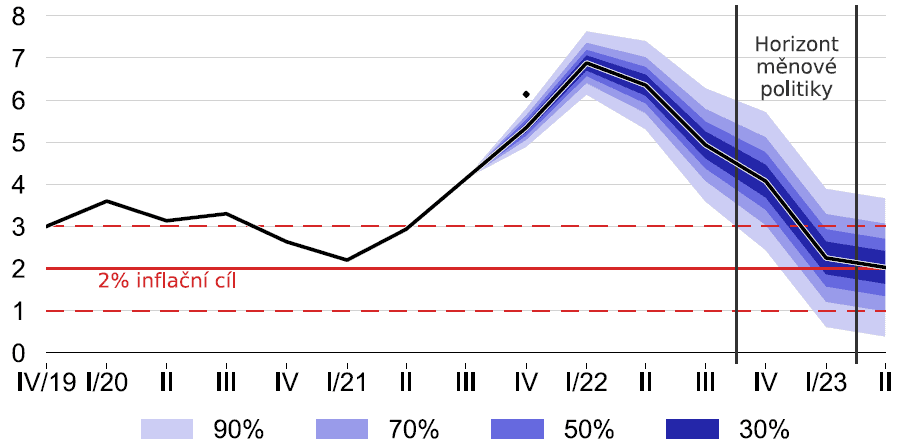

Proto taky ČNB nijak hned nezasahovala. Pouze bylo avizováno, že sazby půjdou nahoru. Jakmile se ale na podzim dramaticky zhoršila inflační prognóza, už nebyl vůbec žádný prostor pro vyčkávání. Nový předpoklad pracoval s tím, že na přelomu roku 2021/2022 dosáhne inflace zhruba 7 %. Tuzemská centrální banka musela proto ihned začít s restriktivní měnovou politikou. Něco takového se nedalo ignorovat.

Zdroj: cnb.cz

Aktuální prognóza inflace ČNB

Restriktivní měnová politika ale neznamená úplné šlápnutí na brzdu.Vlastními slovy člena bankovní rady Tomáše Holuba pouze nohu z plynu teprve sundávají. A lehce ťuknou do brzdy. Pravda je taková, že vzhledem k inflaci je základní úroková sazba pořád nízká. Reálné úrokové míry jsou totiž stále záporné.

Jak často ale zdůrazňuji, jednorázové zvýšení sazeb ve výši kolem celého procentního bodu je vskutku nestandardní. Odborná literatura uvádí, že ideální je postupné zvyšování o 0,25 procentního bodu. Neutlumí se tím totiž tolik hospodářský růst.

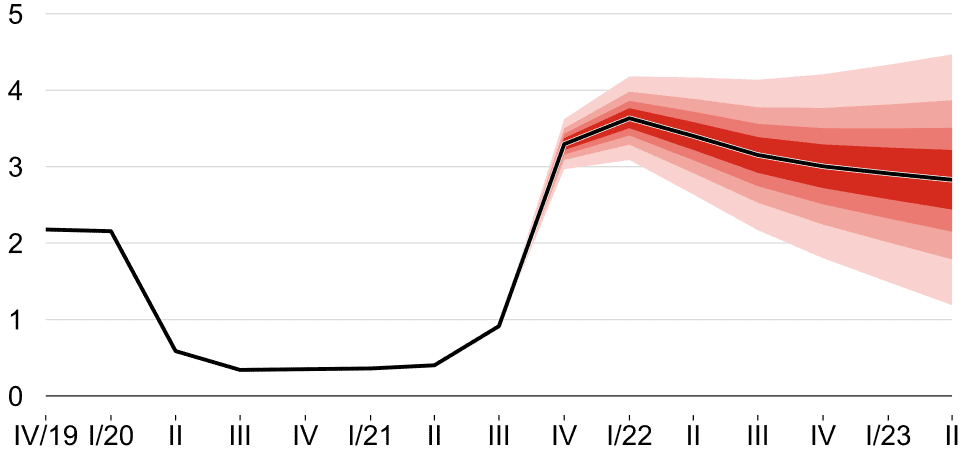

Kam se může základní úroková sazba vyšplhat?

Odhad růstu sazeb je v naší kotlině nyní velmi oblíbené téma. Z mainstreamových zdrojů vyplývá, že analytici a ekonomové velkých bankovních institucí očekávají, že ty 4 % určitě překročíme. Nicméně to není nic objevného, protože to bylo zřejmé už začátkem listopadu, kdy ČNB zvýšila sazbu o rekordních 1,25 procentního bodu.

Předpoklad je vlastně takový, že se ty 4 % výrazně překročí. Čili lze v první polovině roku kalkulovat s tím, že se dostaneme na 4,5 – 5 %. Nejbližší rozhodnutí má padnout 3. února a samozřejmě se spekuluje nad tím, jak velké zvýšení přijde. Bohužel Jiří Rusnok nechtěl nic specifikovat, ale můj osobní odhad je takový, že maximálně dojde k jednorázovému navýšení na 4,5 %. Respektive o 0,75 procentního bodu. Pak se ještě asi 31. března dočkáme posledního navýšení na 4,75 – 5 %.

Dle slov Jiřího Rusnoka je prakticky vyloučené, že by růst sazeb po zbytek roku 2022 pokračoval. Čili můžeme pravděpodobně kalkulovat s tím, že k navýšení dojde maximálně tak dvakrát a je konec.

Tady si ale dovolím zdůraznit, že se vše skutečně odvíjí od jejich inflační prognózy, která se může během léta změnit.

Česká národní banka nebude mít ani dříve relevantnější data, protože měnová politika má dlouhé tzv. vnější zpoždění – čas mezi zavedením opatření a jejich vlivem na reálnou ekonomiku. První výsledky jsou hmatatelné až po více jak půl roce. Plné kontroly inflace je dosaženo až v rozmezí 1 – 1,5 roku.

Proto je důležité sledovat inflační předpověď ČNB. Osobně se domnívám, že když se prognóza inflace vyšplhá do dvouciferných čísel, je téměř jisté, že dvoutýdenní repo sazba nad těch 5 % půjde. Jiří Rusnok na základě posledního rozhovoru sám doufá, že inflace nad 8 % nevzroste. Což lze volně přeložit tak, že pokud půjde, mohou s restrikcemi přitvrdit.

Česká národní banka nyní signalizuje, že inflace se může příští rok pohybovat v rozmezí 7-8 %. Meziroční inflace blížící se 8 % je hrozivá, ale centrální banka by svou politiku přesto měnit neměla.

Závěrem

Mám takovou domněnku, že dramatickým růstem sazeb si Česká národní banka vytváří dostatečně velký “polštář” pro globální finanční krizi. Primární je sice boj s inflací, ale vedlejším cílem může být klidně příprava na budoucí stimulaci ekonomiky. A to jde pouze tehdy, když můžete snižovat úrokové sazby. Pokud tudíž k nějaké krizi dojde, ČNB bude v pozici, ze které může domácí ekonomice hodně pomoci. A z potenciálních 5 % se může snižovat hodně.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.