Evropská centrální banka (ECB) měla 16. prosince zasedání a existovala jistá šance, že díky akcelerující inflaci v eurozóně, dojde k možnému utahování jejich měnové politiky. Nic takového se ale nestalo. Kromě toho ECB provozuje měnovou politiku, která nedává moc smysl. Vše si samozřejmě vysvětlíme.

PEPP dolů, APP nahoru?

ECB začala speciálně kvůli pandemii s programem kvantitativního uvolňování (QE), s tzv. PEEP (Pandemic Emergency Purchase Programme). Celkový objem těchto nákupů měl být 1,85 bilionu eur. V souvislosti s vyšší inflací bylo rozhodnuto, že těch 1,85 bilionů nebude dosaženo a celé PEPP skončí již v březnu roku 2022. Uvedený program je v provozu od března 2020, takže ECB měsíčně nakupovala aktiva za zhruba 77 miliard eur.

Zdroj: ecb.eu

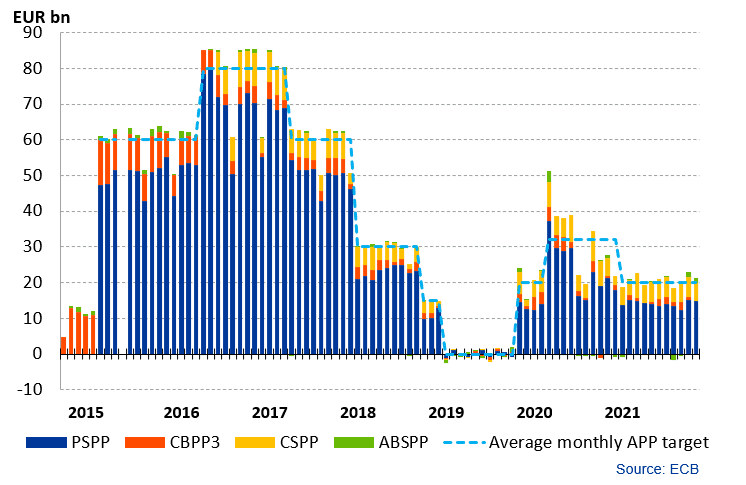

Asset Purchase Programme (APP)

Vtip byl v tom, že PEPP běželo současně s druhým, dlouhodobějším programem kvantitativního uvolňování. Ten dlouhodobější se jmenuje jednoduše Asset Purchase Programme (APP). A běží soustavně už od roku 2015, s výjimkou roku 2019. V roce 2021 běželo APP v režimu 20 miliard eur měsíčně. Evropská centrální banka ovšem oznámila, že tyto nákupy zdvojnásobí. Čili se budou aktiva nakupovat za 40 miliard eur měsíčně. Následně má během roku 2022 dojít zase ke snížení na 30 miliard eur, v říjnu 2020 zase zpátky na 20 miliard eur.

A zcela upřímně, popsané politice vůbec nerozumím. Na jednu stranu jedno kvantitativní uvolňování ukončí a u druhého nákupy zdvojnásobí. Jedině, že by se oba programy lišily strukturou nakupovaných aktiv. Bohužel ECB na svém webu nespecifikuje, jak jsou nákupy rozdělené dle objemů. Zatímco u dlouhodobějšího APP to rozdělení uvádí. Obecně se ale v obou programech nakupovala stejná aktiva.

Z uvedeného v každém případě vyplývá, že ECB bude i nadále dodávat velké množství likvidity. Těch 40 miliard eur měsíčné není ani náhodou málo. Je zřejmé, že Evropská centrální banka nechce, aby dlouhodobější úrokové míryšly nahoru. QE právě drží při zemi především dlouhodobější úrokové míry.

A co úrokové sazby?

Vzhledem k tomu, že dlouhodobější kvantitativní uvolňování nadále poběží o větších objemech, je logické, že sazby ECB navyšovat nebude. Nedává žádný smysl, aby došlo k zvedání sazeb, aniž by neskončilo QE.

QE se totiž začalo používat kvůli tomu, že snížení základní úrokové sazby dostatečně nestimuluje ekonomiku a trhy. Protože už není kam snižovat, když jsme na nule. Aby tedy došlo k restrikci, stačí úplně utnout QE. A až pak se mohou zvedat základní sazby.

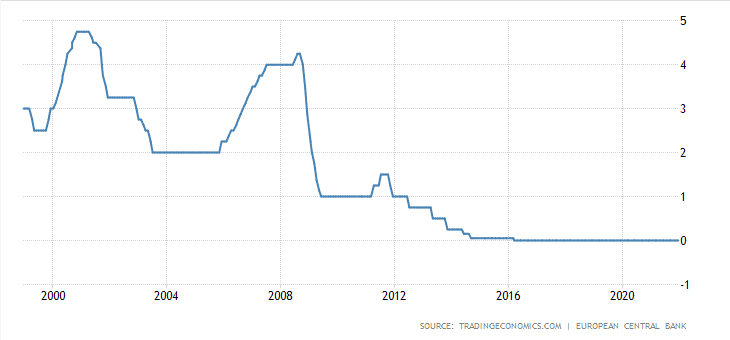

Zdroj: tradingeconomics.com

Úroková sazba v eurozóně

I přestože inflace v eurozóně dosáhla 4,9 %, ECB nechce nijak zasahovat. Proč? Protože jižní státy eurozóny, jako jsou Řecko, Itálie, Španělsko a Portugalsko, by mohly mít rozpočtové problémy. Respektive by nebyly schopny splácet své staré dluhy a brát si levně nové. Uvedené země jsou již dávno v dluhových pastech, ze kterých není snadného úniku.

Závěrem

Je velmi paradoxní, že má eurozóna inflaci téměř 5 % a základní sazby jsou pořád na nule. A ještě k tomu běží kvantitativní uvolňování. Osobně z toho vyvozuji, že ECB má vážně strach z toho, že monetární restrikce otřese s eurozónou. Je totiž otázka, jak hluboké důsledky by přinesl bankrot hned několika států eurozóny. Na druhou stranu, inflaci se nedá dostat pod kontrolu jinak, než zvyšováním sazeb.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.