FinexAnalýzyEuforie na trzích může skončit dřív, než si myslíte!

Euforie na trzích může skončit dřív, než si myslíte!

Trhy ignorují napětí na Blízkém východě a jedou na AI vlně. Jenže Powell 15. května odchází a nový šéf Fedu Kevin Warsh může otočit hru se sazbami i rozvahou Fedu.

Akciové indexy S&P 500 i Nasdaq Composite nedávno dosáhly nových historických maxim. Navzdory geopolitickému napětí na Blízkém východě tak na trzích nadále vládne optimismus.

Boom umělé inteligence podpořil nárůst kapitálových výdajů a zvedl valuace technologických firem. Rekordní zpětné odkupy akcií v rámci indexu S&P 500 pak zajistily trvalou poptávku.

Nyní se však schyluje k velké změně. Funkční období Jeromea Powella v čele Fedu končí 15. května a jeho nástupcem se stane Kevin Warsh. Investoři tak čelí potenciálnímu zlomu.

Výměna ve vedení Fedu může na akciový trh vnést dočasnou nejistotu. Nemusí to ale dopadnout nijak špatně, trhy si totiž nakonec vždycky najdou cestu. Poradily si například i s americkými cly, která zavedl prezident Donald Trump.

Cla představují klíčovou součást Trumpovy ekonomické agendy už od jeho inaugurace 20. ledna 2025. V dubnu loňského roku oznámil zavedení plošného 10% globálního cla.

K němu přidal ještě vyšší “reciproční” cla namířená proti zemím, u kterých jeho administrativa poukazovala na nespravedlivou obchodní nerovnováhu.

Tato reciproční cla se opakovaně upravovala, pozastavovala a následně zase rušila, až je nakonec v únoru 2026 definitivně smetl ze stolu Nejvyšší soud.

Vláda na to zareagovala zavedením nového, dočasného 150denního globálního cla ve výši 10 %, tentokrát však s využitím jiných právních argumentů.

Politickým cílem těchto kroků je vrátit výrobu zpět do Spojených států a zvýšit tak konkurenceschopnost amerického zboží.

Výzkum newyorské pobočky Fedu (Federal Reserve Bank of New York) však ukazuje, že ekonomická realita bývá podstatně složitější.

Prosincová analýza z roku 2024 s názvem “Chrání dovozní cla americké firmy?” zkoumala dřívější Trumpova cla uvalená na Čínu z let 2018 a 2019 a hodnotila jejich dopady v období 2019 až 2021.

Tato cla tehdy zvýšila výrobní náklady, srazila ziskové marže a paradoxně americkým firmám ztížila konkurenceschopnost, a to i na domácím trhu.

Akcie některých zasažených podniků proto začaly zaostávat. Na celkové výkonnosti akciových indexů byste to však tehdy ani nepoznali.

Nyní se ale do centra pozornosti dostávají hned dva zásadní problémy.

První problém: Inflace

Trump již dříve otevřeně kritizoval Powella a tlačil na něj, aby agresivně snížil úrokové sazby na 1 % či ještě níže.

Argumentoval tím, že levnější peníze by výrazně snížily náklady na obsluhu amerického státního dluhu, který přesahuje těžko uvěřitelných 39 bilionů dolarů.

Powell naopak vždy zdůrazňoval, že se Fed musí rozhodovat exaktně na základě dat. Připomínal také dvojí mandát centrální banky: dosažení maximální zaměstnanosti a udržení stabilních cen. Právě na jeho místo teď Trump nominoval Kevina Warshe.

Warsh už v Radě guvernérů Fedu zasedal, a to od února 2006 do března 2011. Během svého tehdejšího mandátu pravidelně prosazoval spíše vyšší sazby, aby udržel inflaci pevně na uzdě.

A nedávný vývoj na trzích mu rozhodně nedává důvod tento postoj jakkoliv měnit.

Info

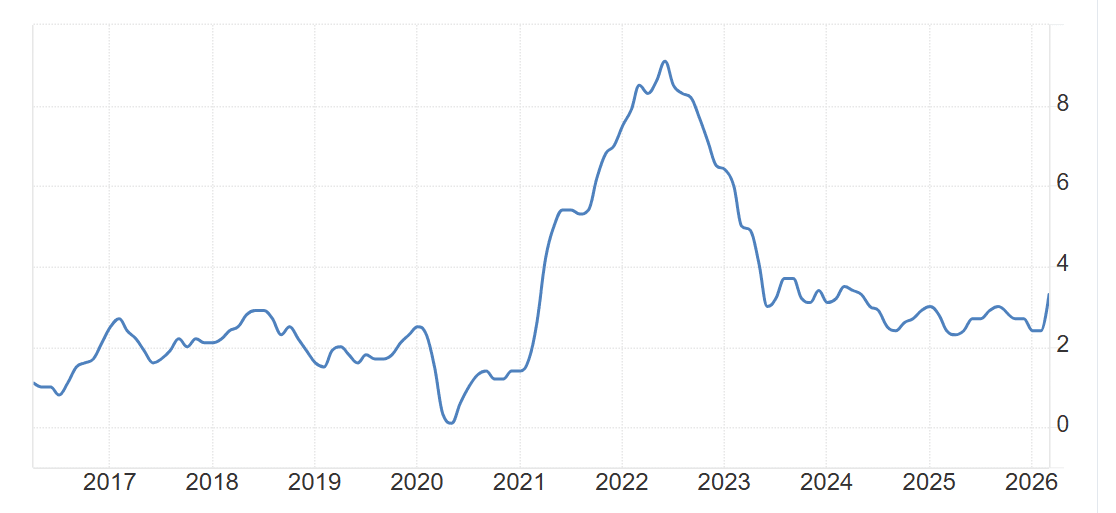

Od začátku válečného konfliktu s Íránem na konci února začala meziroční inflace v USA opět zrychlovat. Podle amerického Úřadu pro statistiku práce (BLS) vyskočila z únorových 2,4 % na březnových 3,3 %.

Pobočka Fedu v Clevelandu navíc predikuje, že za duben dojde k dalšímu nárůstu, a to o 28 bazických bodů na konečných 3,58 %.

Zdroj: www.tradingeconomics.com

Vývoj inflace v USA

Tento vývoj jde přímo proti Trumpovým výzvám k prudkému snižování sazeb. Jasně tak ukazuje, že Warsh sazby s největší pravděpodobností nesníží jen proto, aby vyhověl silnému politickému tlaku.

Druhý problém: Rozvaha Fedu

Mezi srpnem 2008 a březnem 2022 nabobtnala aktiva Fedu z méně než 900 miliard dolarů na téměř 9 bilionů. Tvořily je převážně dlouhodobé státní dluhopisy a cenné papíry kryté hypotékami.

Od té doby se sice bilance zredukovala na zhruba 6,7 bilionu dolarů, podle Warshe je to ale stále příliš. Dlouhodobě totiž razí názor, že by centrální banka měla na trzích zastávat spíše pasivnější roli.

V praxi to bude pravděpodobně znamenat masivnější odprodej aktiv, případně jejich ponechání do splatnosti bez dalšího reinvestování.

Jelikož se ceny dluhopisů a jejich výnosy pohybují opačným směrem, rychlejší zbavování se aktiv by zřejmě vyhnalo výnosy vzhůru.

To by následně prodražilo půjčky napříč celou ekonomikou – od hypoték běžných občanů až po úvěry velkých korporací.

V případě akcií mohou takto vysoké výnosy na dluhopisovém trhu vyvíjet tlak na valuace firem a brzdit jejich další růst.

Vyhlídky pro akcie a probíhající býčí trh

Trh ještě donedávna počítal s tím, že úrokové sazby půjdou dolů. To mělo usnadnit financování nových datových center pro umělou inteligenci, podpořit inovace a celkově obhájit strmě vysoké poměry ceny k zisku (P/E).

Nyní ale investoři čelí mnohem složitější realitě. Inflace přetrvává, nový šéf Fedu se staví k uvolněné měnové politice skepticky a centrální banka je odhodlaná postupně ustoupit od aktivní podpory trhů.

Na jakékoliv brzké snížení sazeb v USA tak mohou trhy pravděpodobně zapomenout.

Pro firmy s vysokým zadlužením, stejně jako například pro realitní trh, to představuje stěžejní riziko. Investoři by proto měli bedlivě studovat rozvahy jednotlivých podniků a zaměřit se na ty, jejichž dluhové zatížení je zcela minimální.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.