Investování v nejistých dobách vyžaduje velkou disciplínu a rezervovanost. Jakmile si tento přístup osvojíte, přestanete se honit za investicemi, které jsou zrovna trendy. Cílem investora není kupovat aktiva, která nakupuje dav (ta už máte prodávat). Vaším cílem by mělo být, naučit se kupovat aktiva, která dav nechce.

Právě okamžik, kdy dav již aktivum nechce, je chvíle, kdy jsou aktiva levná. Jaká aktiva to však jsou? A jsou schopna naše investiční portfolio ochránit před nepříznivou dobou, která možná v následujícím roce přijde?

Dnešním textem volně navážu na svůj dřívější příspěvek, kde jsme se v podstatě zaměřili na možnosti investice do zlata a vzešlo nám z toho, že akcie těžařů zlata mohou být velkou příležitostí. Kdežto nyní se budeme zabývat peněžním a dluhopisovým trhem, který je ze strany retailu spíše přehlížen.

Proč zrovna investovat do dluhopisového trhu?

V prvé řadě si musíme ujasnit, že v kontextu investic do dluhopisů, mluvím primárně o amerických státních dluhopisech. Jiné dluhopisové trhy mě z investičního hlediska, z různých důvodů, absolutně nezajímají. Proč tedy zrovna investovat do federálních dluhopisů?

Teorie říká, že u amerických státních dluhopisů neexistuje úvěrové (kreditní) riziko, protože Spojené státy vždy svým závazkům dostojí. Ostatně federální vláda oficiálně proklamuje něco v tom smyslu, že je otázka jejich cti své dluhy splácet. Spojené státy jsou hospodářsky velmi silné a své dluhy vždy skutečně splácely. Proto se po celém světě těší velké oblibě.

Info

Kreditní riziko, nebo také úvěrové riziko, je riziko vyplývající z neschopnosti nebo neochoty protistrany splatit své závazky. U států se proto obecně uvažuje, že jsou jejich dluhopisy bez úvěrového rizika. V praktické rovině je to trochu složitější. Jižní státy eurozóny a/nebo státy v Latinské Americe nám ukázaly, že to vždy neplatí.

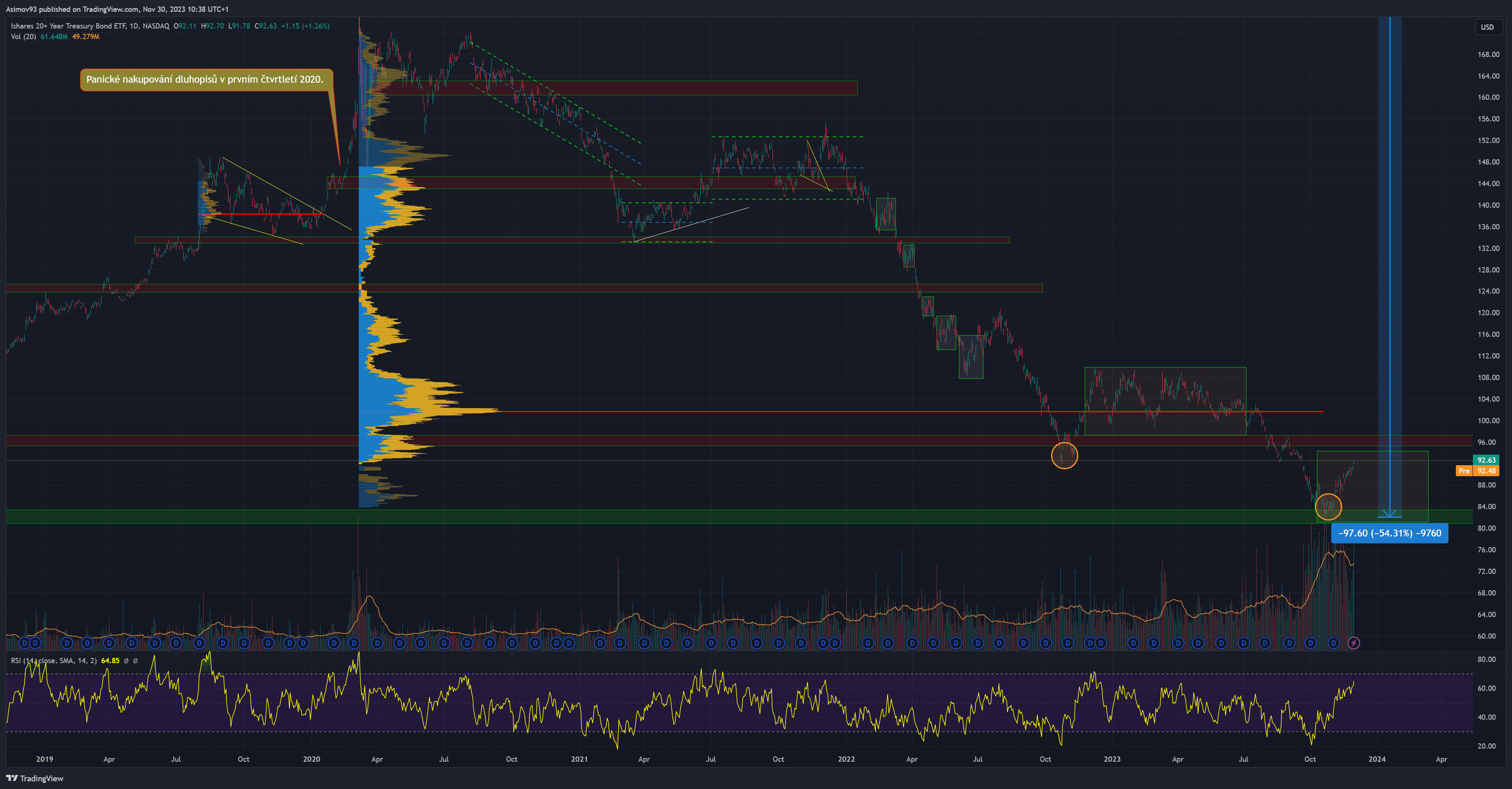

Vzhledem k agresivní politice amerického Federálního rezervního systému vzrostly úrokové sazby na nejvyšší hodnoty od roku 2007. Důsledkem bylo, že se dluhopisový trh v podstatě zhroutil (-54 %), což krásně ilustruje ETF pro federální dluhopisy s 20letou splatností, kde je velká durace. Zmíněné ETF se vrátilo na ceny z roku 2007. Čili kontrariánským přístupem se tento trh jeví jako výborná příležitost.

Info

Durace je ukazatelem citlivosti ceny dluhopisu na změnu v úrokových mírách (úrokové riziko). Durace se dá velmi snadno splést se splatností, protože se obě veličiny vyjadřují v letech. Nejde ovšem o tu samou věc. Durace vyjadřuje, o kolik procent se změní cena dluhopisu, když vzrostou úrokové sazby o 1 procentní bod. Čím delší splatnost dluhopis má, tím větší má i duraci.

Zdroj: tradingview.com

Dluhopisové ETF (20+)

Dalším výborným argumentem pro investici do dluhopisů je, že americká centrální banka zřejmě už nebude zvyšovat úrokové sazby. Inflace je však stále problém a osobně jsem velmi skeptický, že se jim povede v dohledné době dosáhnout inflačního cíle. Proto je rozumné investovat uvážlivě. Pravděpodobně si ještě počkáme, než Fed začne sazby snižovat a záleží také na důvodu, proč se snižováním začne – to je ovšem téma na jinou diskuzi.

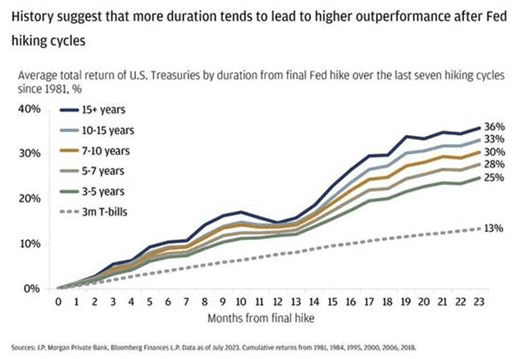

Když předpokládáme, že má cyklus růstu úrokových sazeb vrchol za sebou, z přiloženého grafu vyplývá, že po posledním hiku dluhopisy přinášejí dost velké celkové výnosy. Největší výnosy přinášejí dlouhodobé splatnosti, protože mají největší duraci. Dlouhodobé splatnosti mohou během 24 měsíců přinést celkový výnos až 36 % (průměr z předešlých 7 cyklů).

Zdroj: linkedin.com

Výnosy po posledním hiku u jednotlivých splatností dluhopisů

Rizika investování do amerických státních dluhopisů

Žádná investice není v žádném případě zcela bez rizika. Sice jsme si v předchozím textu vysvětlili, že úrokové sazby, které má pod kontrolou Fed, zřejmě už neporostou. Leč tržní úrokové míry jít dolů nemusí. Dokonce mohou, za určitých okolností, vzrůst. To znamená pokles tržních cen dluhopisů.

Info

Fed má pod kontrolou pouze krátký konec výnosové křivky, tedy krátkodobou úrokovou sazbu. Nikoliv ty dlouhodobější.

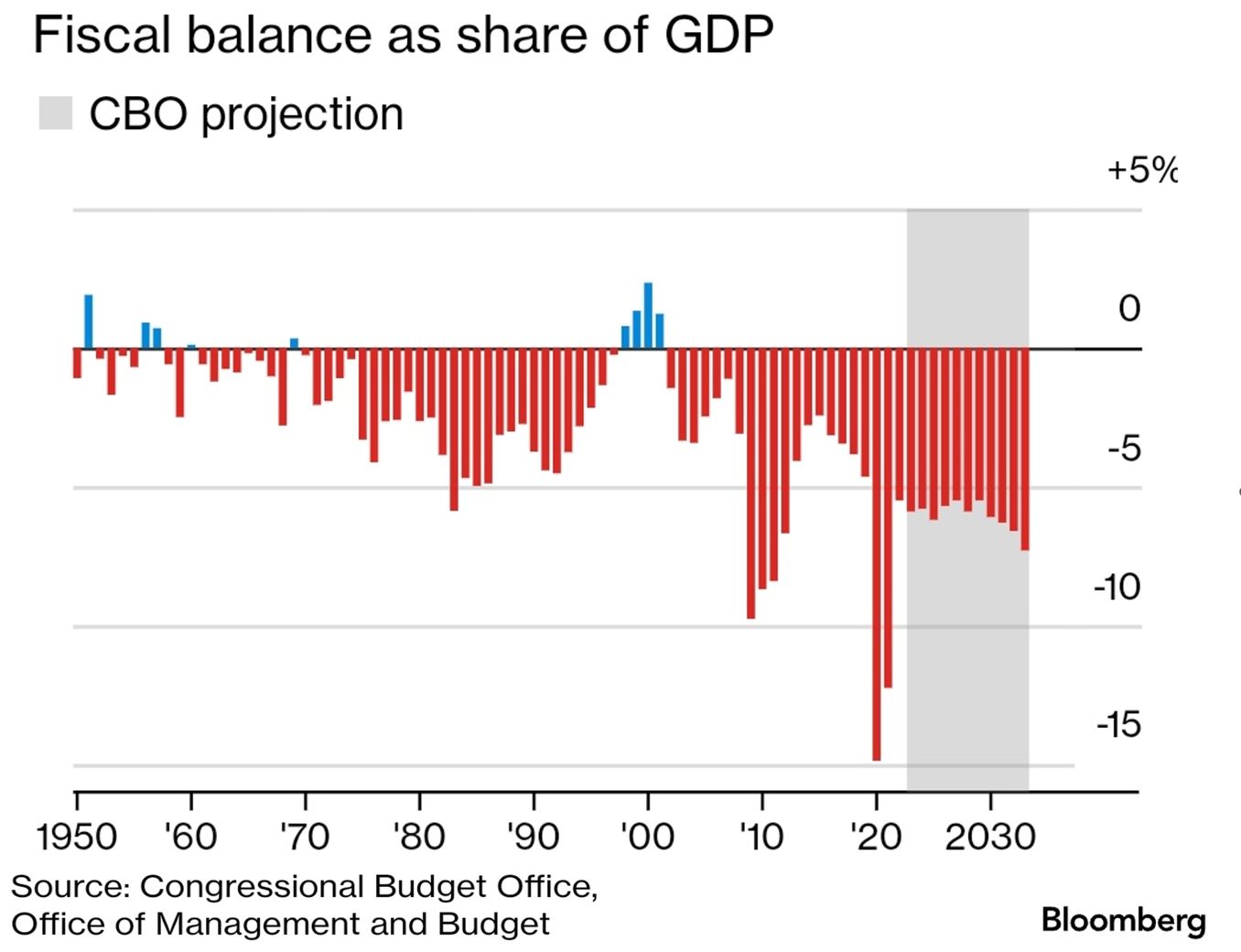

Úrokové míry porostou ve chvíli, kdy bude americká vláda emitovat příliš mnoho nových dluhopisů. Vzhledem k markantnímu růstu dluhu se nyní předpokládá větší rozpočtová odpovědnost. Nicméně dle projekcí má americký vládní dluh vzrůst zhruba o 100 % během deseti let. Deficitní rozpočty jsou však v USA naprostá norma a dluhopisový trh se přesto až do roku 2020 směroval vzhůru.

Zdroj: linkedin.com

Projekce CBO deficitního rozpočtování americké vlády

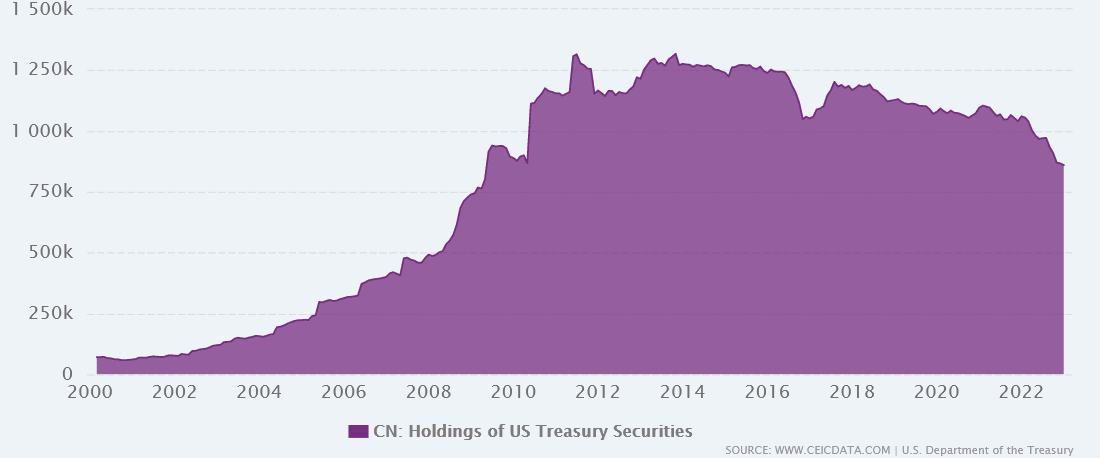

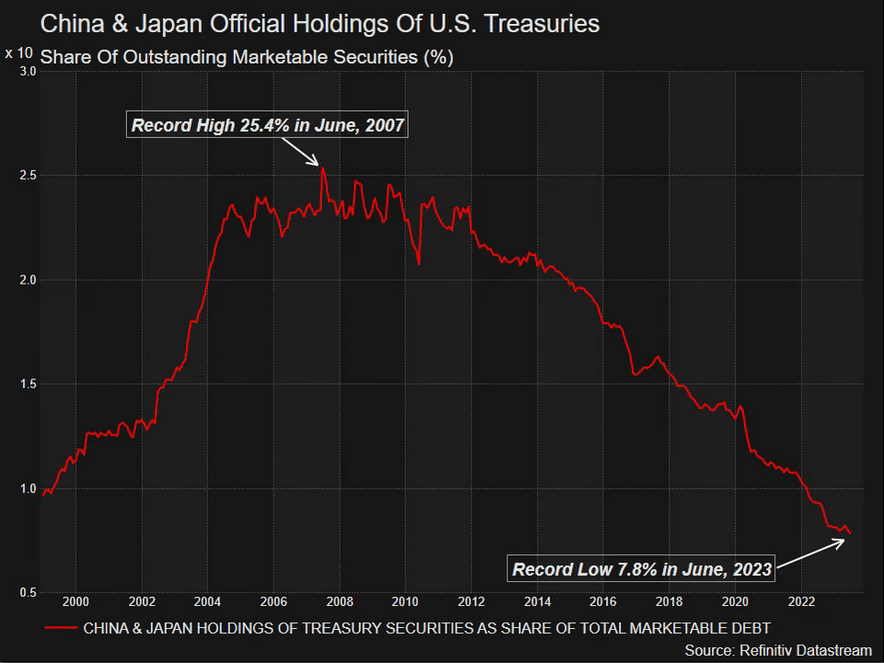

Dalším často zmiňovaným rizikem je snižování držby ze strany velkých věřitelů. Jako jsou Čína a Japonsko. Čína postupně držbu federálních dluhopisů snižuje a v roce 2022 to nabralo agresivnější tempo.

Poznámka

Velmi často se uvádí, že “Čína ve velkém prodává americké státní dluhopisy”. Je to minimálně polopravda, protože jde o cenné papíry se splatností. Tudíž je Čína po splatnosti nemusí dál rollovat (obnovovat jejich držbu). Proto nemusí jít nutně o prodeje.

Zdroj: ceicdata.com

Držba amerických státních dluhopisů Čínou

Nejčastěji se uvádí dva důvody. Ten první je, že nemá smysl držet znehodnocené cenné papíry, takže se jich Čína jednoduše zbavuje. Jakmile se makroekonomická situace v USA stabilizuje, mohou zase objem držených dluhopisů navyšovat. Druhým důvodem je, že se Čína obává, že jim americká vláda tato aktiva může zmrazit. Jako to udělaly v minulém roce Rusku.

Zdroj: reuters.com

Držba dluhopisů Japonskem a Čínou

Závěrem: Dluhopisový trh patří mezi solidní investiční možnosti

Dluhopisový trh dlouhodobě fungoval jako zajištění – portfoliová alokace 60:40 mezi akciemi a dluhopisy v neprospěch dluhopisů. V posledních 2 letech však uvedená strategie absolutně nefungovala, protože dluhopisový trh silně koreloval s akciovým trhem.

Dluhopisový trh však klesl na samé dno díky agresivnímu růstu úrokových měr. Jestli už úrokové míry nijak obzvlášť neporostou, státní dluhopisy porostou, jakmile sazby půjdou dolů. A jednou jít dolu musí.

Staňte se součástí naší investiční rodiny na Discordu

Naše komunita je místem, kde se setkávají nováčci i vášniví obchodníci a zkušení investoři. Sdílejte své obchodní tipy, strategie a bavte se o aktuálních událostech na trzích. Každý den je novou příležitostí a každý člen naší komunity může přinést jedinečný pohled na svět financí.

Připojte se k nám a objevte sílu kolektivní moudrosti, která vám pomůže dosáhnout vašich investičních cílů. S námi není obchodování jen o číslech, ale o společenství, které vám dává klíč k úspěchu!

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.