FinexAnalýzyBuffettův indikátor akcií na historických maximech: když víra nebezpečně předbíhá ekonomiku

Buffettův indikátor akcií na historických maximech: když víra nebezpečně předbíhá ekonomiku

Rekordy na Wall Street a euforie kolem AI vyvolávají pocit, že kdo není zainvestovaný, prohrává. Co říká opční trh, šířka S&P 500 i Buffettův indikátor?

Na akciových trzích vládne optimismus. Americké indexy posouvají historická maxima, technologické akcie táhne vpřed fenomén umělé inteligence a stále více investorů podléhá pocitu, že kdo se neúčastní, přichází o jedinečnou příležitost.

Není proto divu, že si řada z nich klade otázku, zda současné valuace už nepředstavují problém. Právě na to se dnes pokusím odpovědět.

Silný trh může mít k růstu pádné důvody. Firmám stoupají zisky, ekonomika zůstává odolná a technologický pokrok dál žene tržby i marže vzhůru.

Kde ale přesně končí rozumný optimismus a začíná nebezpečné přesvědčení, že žádný pokles už vlastně nepřichází v úvahu?

Anketa

Již hlasovalo 285 čtenářů

Na jaké hodnotě vidíte index S&P 500 na konci roku?

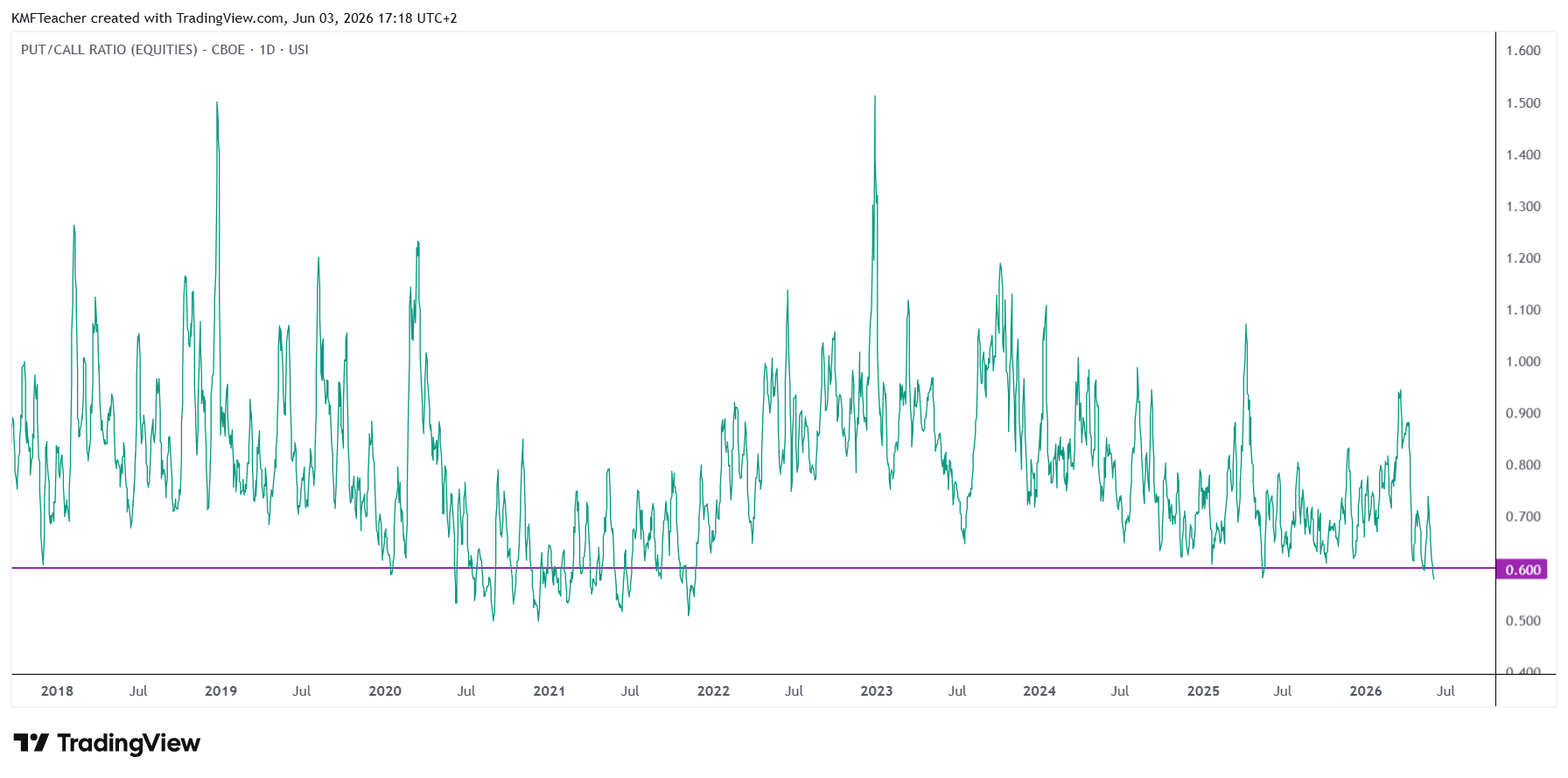

Opční trh ukazuje, že investoři chtějí hlavně růst

Jedním z varovných signálů je chování na opčním trhu. Roste zájem o call opce, kterými investoři běžně sázejí na další posilování akcií. Zájem o put opce, sloužící jako ochrana či přímá sázka na propad, je naopak mizivý.

To jasně dokládá pětidenní průměr ukazatele put/call ratio, který se drží velmi nízko.

Zdroj: www.tradingview.com

5denní průměr PUT/CALL RATIO (EQUITIES) – CBOE

Co nám z toho vyplývá?

Neznamená to nutně, že se trh zítra propadne. Spíše to ukazuje, že část investorů už zkrátka odmítá platit za ochranu. Raději si připlatí za šanci vydělat ještě víc na pokračujícím růstu. Nehraničí to už s chamtivostí?

Investoři totiž neustále opakují ty samé chyby.

Když se bojí, často prodávají pod cenou i kvalitní tituly. A když naopak hýří přehnaným sebevědomím, kupují drahé akcie jen proto, že věří v jejich další růst.

Zpočátku to může fungovat. Rostoucí ceny lákají nové kupce, ti tlačí trh ještě výš a vzniká iluze, že veškeré riziko zmizelo. Jenže ono nezmizí nikdy.

Riziko se přesouvá do očekávání

Dnes se riziko přesunulo spíše do roviny očekávání. Trh už nepočítá jen s tím, že velcí technologičtí hráči porostou. Očekává se rychlý a dlouhodobý růst bez jakéhokoliv zaškobrtnutí.

Umělá inteligence už dávno není jen investičním tématem. Jde o obří narativ, skrze který burza posuzuje budoucnost těch největších firem. S tím se ale nabízí důležitá otázka:

Může být dobrý příběh špatnou investicí?

Rozhodně ano. Zvlášť ve chvíli, kdy je většina budoucího úspěchu už dávno zaceněna.

Na burze totiž neplatíte za dnešní zisky. Platíte za ty budoucí. A čím optimističtější trh je, tím menší prostor zbývá pro jakoukoliv chybu.

Pokud výsledky příjemně překvapí, rally může pokračovat. Jakmile ale firma byť jen mírně zklame, reakce investorů bývá nemilosrdná.

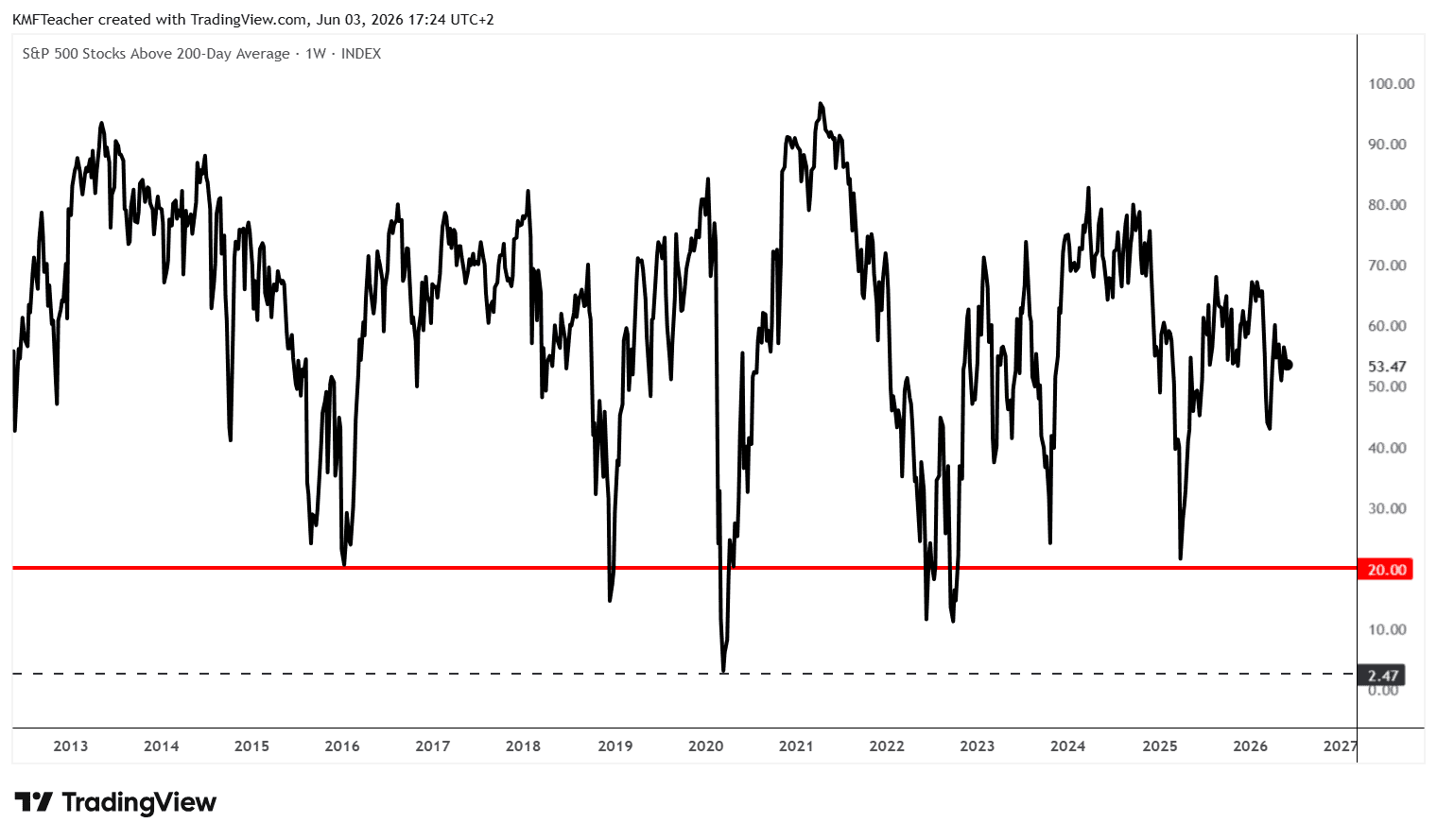

Indexy mohou maskovat slabost pod povrchem

Problém představuje i samotný pohled na indexy. Když S&P 500 nebo Nasdaq posouvají historická maxima, působí to jako neprůstřelný důkaz celkové síly.

Při pohledu na šířku trhu už ale obrázek tak dokonalý není. Podíl akcií z indexu S&P 500, jež se drží nad svým 200denním klouzavým průměrem, se aktuálně pohybuje jen kolem poloviny.

Zdroj: www.tradingview.com

Podíl společností v indexu S&P 500 nad 200denním klouzavým průměrem

To jasně ukazuje, že ačkoliv index trhá rekordy, zdaleka ne celý trh tento růstový trend potvrzuje.

Jinými slovy: index táhnou nahoru převážně ty největší firmy, zatímco zbytek pelotonu zaostává.

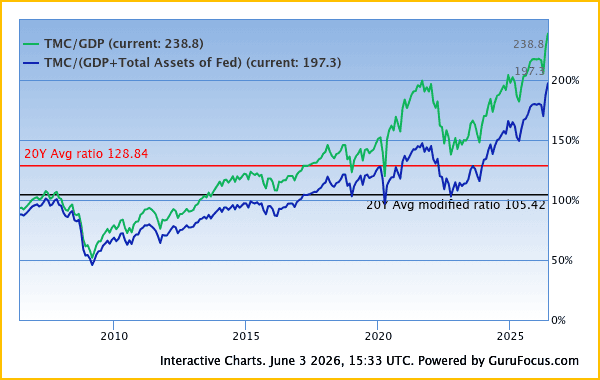

Co říká Buffettův indikátor

Tento známý ukazatel porovnává celkovou kapitalizaci amerického akciového trhu s velikostí tamní ekonomiky.

Nízký poměr značí, že jsou akcie vůči výkonu ekonomiky podhodnocené. Pokud je naopak ukazatel vysoko, trh se utrhl od reálného ekonomického základu, ze kterého přitom dlouhodobě plynou veškeré firemní zisky.

A právě nyní se tento poměr nachází extrémně vysoko. Podle aktuálních dat se klasický Buffettův indikátor pohybuje kolem 239 % HDP. Dlouhodobý průměr přitom leží zhruba na 129 %.

Zdroj: www.gurufocus.com

Buffettův indikátor

Podobně varovně vypadá i upravená verze indikátoru, která zohledňuje bilanci Fedu. Ta ukazuje zhruba 197 %, přičemž její historický průměr činí jen 105 %.

Ani to nutně nevěstí okamžitý burzovní krach. Přesto je na místě se ptát:

Co všechno se musí stát, aby takto vysoké ocenění dávalo smysl?

Vysoké ocenění totiž samo o sobě katastrofu neznamená. Opravdový problém nastává ve chvíli, kdy se drahé akcie protnou s bezbřehým optimismem investorů.

Shrnutí pro investory

Svalovat současný růst na Wall Street jen na spekulativní mánii by bylo příliš prvoplánové. A hlavně nefér. Příběh kolem umělé inteligence se totiž reálně opírá o vynikající finanční výsledky.

Nejde o vzdušné zámky. Růst podporují skutečné zisky. Trh je však momentálně velmi drahý, extrémně koncentrovaný a nezdravě závislý na tom, že AI euforie bude pokračovat bez jediného zaváhání.

Uchlácholit se tím, že firmám přece rostou zisky, zkrátka nestačí. Daleko lepší otázka zní: Rostou tyto zisky dostatečně rychle na to, aby obhájily tak astronomické ceny?

Upřímně přiznávám, že to nedokážu spolehlivě odhadnout. Osobně jsem tuto nejistotu vyřešil sázkou na poctivou diverzifikaci.

Z čipových a cloudových AI gigantů aktuálně držím pouze Intel a Microsoft. Dohromady tvoří zhruba 8 % mého portfolia.

Buďte součástí komunity 6 600+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.