Akcie Chevron (CVX) patří do ropného sektoru, takže za sebou mají velmi dramatický cenový růst, což byla reakce na poslední události spojené s válkou na východě. Po těch dramatických kurzových pohybech však došlo k mírnému vystřízlivění. Respektive si trhy na události minulé zvykly. To ale neznamená, že trh s ropou není pořád nadstandardně napjatý.

Stručně si proto v rámci dnešní akciové analýzy rozebereme i trh s ropou, který je v tomto kontextu nesmírně důležitý. Pak bude následovat fundamentální analýza. Po ní zase technická analýza cenového grafu. A na samém konci samozřejmě stručný závěr.

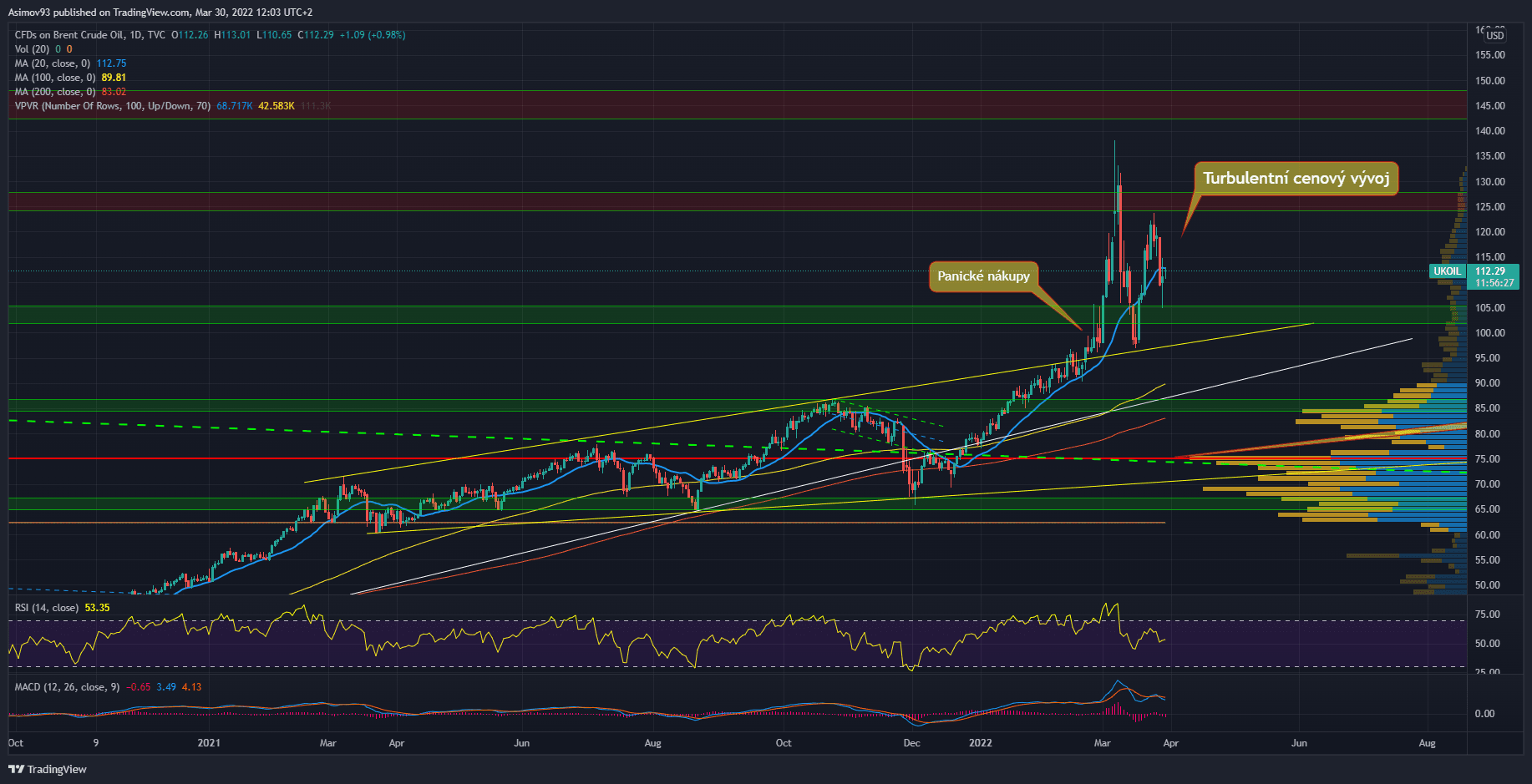

Trh s ropou je pořád v nerovnováze

V americkém mainstreamu je trh s ropou pořád hlavním tématem, protože je růst cen pohonných hmot bolí ještě více jak nás. Je to dáno tím, že osobní doprava je ve Spojených státech klíčová. Proč? Protože jejich síť hromadné dopravy je na tragické úrovni. V Evropě je zvykem, že se dostanete hromadnou dopravou i do té nejzapadlejší vesnice. Jednoduše řečeno se blahobyt domácností mnohem více odvíjí od cen pohonných hmot.

Tu chronickou nestabilitu beru vážně, protože svět je v objetí nových ekonomickýchválek. Jakmile Spojené státy a jejich spojenci začaly uvalovat na Rusko ekonomické sankce, bylo zřejmé, že se to vrátí jako bumerang. Jednou z těchto protiakcí Ruska je požadavek vůči svých obchodním partnerům z EU, aby platili za plyn v rublech. To se jim logicky nelíbí a lze počítat s tím, že přijdou nové protiakce. Je to zkrátka na první pohled taková nekonečná spirála.

Trh s ropou Brent je v každém případě skutečně turbulentní – z toho lze vyvozovat velké napětí. Uvedený stav trvá minimálně měsíc, což je poměrně dlouhá doba. Za normálních okolností vydrží zvýšená volatilita pouze pár dní. Trh s ropou nebyl dokonce ani tolik volatilní na přelomu února/března 2020. Proto doporučuji trh s ropou pořád sledovat a brát jej vážně – ne jenom ze spekulativních důvodů.

Osobně totiž doufám, že tržní cena ropy zůstane u konsolidace v cenovém rozmezí 104 – 125 USD. Proč? Protože další strmá rostoucí vlna bude logicky opětovným nabídkovým šokem, který se projeví v další akceleraci inflace. Druhý ropný šok by už skutečně velmi bolel. Když problematiku vztáhnu na tuzemsko, už nyní někteří členové bankovní rady ČNB tvrdí, že 5 % nebude na základních úrokových sazbách vrchol. Peníze budou drahé, investice se zredukují, firmy budou mít problémy. Zkrátka nic hezkého.

Ropné společnosti samozřejmě ze stávající situace maximálnětěží – to je neoddiskutovatelné. Mají mnohem více prostoru, co se týče marží. Mohou též vskutku ziskově spekulovat. Solidní výnosy a zisk mají jistý. U ropného sektoru je nejdůležitější, jak se vyvíjí trh s ropou.

Fundamentální analýza akcie Chevron (CVX)

Kvartální výsledky

Chevron se může za poslední kvartál roku 2021 pyšnit vskutku solidními výnosy, které dosahují 46,21 miliardy USD. To je mezikvartálně růst o více jak 9 %. Meziročně až o 84 %. Čistý zisk ovšem klesl, mezikvartálně o 17,3 % na 5 miliard USD. Třetí kvartál byl znatelně lepší, zisk činil přes 6 miliard USD. I přesto se meziročně jedná o velký pokrok.

Hrubá marže dosahovala 19 %. Provozní marže je téměř 12,23 %. Zisková marže dosahovala necelých 11 %. Zisková marže byla za třetí kvartál 14,5 % – proto i vyšší zisk. Nesledovat proto jenom objem obratu, ale i schopnost podniku generovat z výnosů zisk.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé kvartály

Provozní výnosy jsou za poslední čtvrtletí 5,65 miliardy USD, což je mezikvartálně mírný pokles o cca 4 %. EBITDA zaznamenala též marginální pokles o 1,1 % na 10,11 miliardy USD. Co se týče Volného cash flow, to je za poslední čtvrtletí na rekordní úrovni, 21,59 miliardy USD.

Zisk na akcii (EPS) je 2,63 bodů. Ukazatel P/E ukazuje za poslední kvartál 14,42 bodů. To díky těm posledním cenovým pumpám není moc aktuální, P/E je v současnosti něco přes 20 bodů. Na ropný titul je to už docela dost. Rentabilita vlastního kapitálu (ROE) dosahuje 11,54 %. Rentabilita na investovaný kapitál (ROIC) je skoro 9 %. Z hlediska krátkodobého to lze považovat za úspěch. Respektive se hodnoty za ty předešlé kvartály zlepšují.

Ukazatel pohotové likvidity (quick ratio) je 1 bod. Zatímco ukazatel běžné likvidity (current ratio) je 1,26 bodů. První hodnota je učebnicově přijatelná, druhá by se měla pohybovat +1,5 bodu. V každém případě víme, že podnik má tolik likvidity, aby okamžitě splatil dluhy se splatností v krátkodobém horizontu.

Poměr dluhu vůči vlastnímu kapitálu D/E je 0,25 bodů. Poměr dlouhodobého dluhu vůči celkovému kapitálu je 0,14 bodů. Oba poměry jsou ve velmi přijatelných úrovní. Celkový dluh dosahuje 37,35 miliardy USD. V kontrastu s těmi předešlými roky se jedná o nižší částku. Vlastní kapitál je ale v klesající tendenci, v roce 2015 dosahoval 154 miliard USD. Nyní “jen” 140 miliard USD. Vlastní kapitál se určitě vyplatí sledovat, protože se taktéž jedná o jakýsi indikátor zdraví podniku.

Roční výsledky

Celkový obrat za rok 2021 lze též kladně hodnotit. Obrat dosahoval moc pěkných 156,3 miliardy USD. Meziročně se obrat zvýšil o 65,56 %. Je ale dobré zmínit, že rok 2020 byl ze zjevných důvodů hodně špatný. Čistý zisk je 15,63 miliardy USD. Oproti ztrátě 5,54 miliardy USD z roku 2020 je to ohromné zlepšení. Leč i za těch sledovaných sedm let je to nejlepší výsledek. Hrubá marže za celý rok dosahovala 18 %, což je od roku 2015 nejvyšší hodnota. Provozní marže byla 10,66 % a zde platí to samé jako u hrubé marže. Zisková marže je též nejvyšší za předešlá léta, 10 %. Soustavný růst cen ropy je pro ropné odvětví to nejlepší.

Zdroj: tradingview.com

Zisk a výnos za jednotlivé roky

Provozní výnosy jsou za celý rok 2021 též slušné, 16,66 miliardy USD. EBITDA meziročně vzrostla o více jak 138 % na 34,2 miliardy USD. Firma vygenerovala volné cash flow o 21,6 miliard USD. Lepší výsledek za předešlé roky nemáme. Zisk na akcii (EPS) dosahuje 8,14 bodů.

Technická analýza akcie Chevron (CVX)

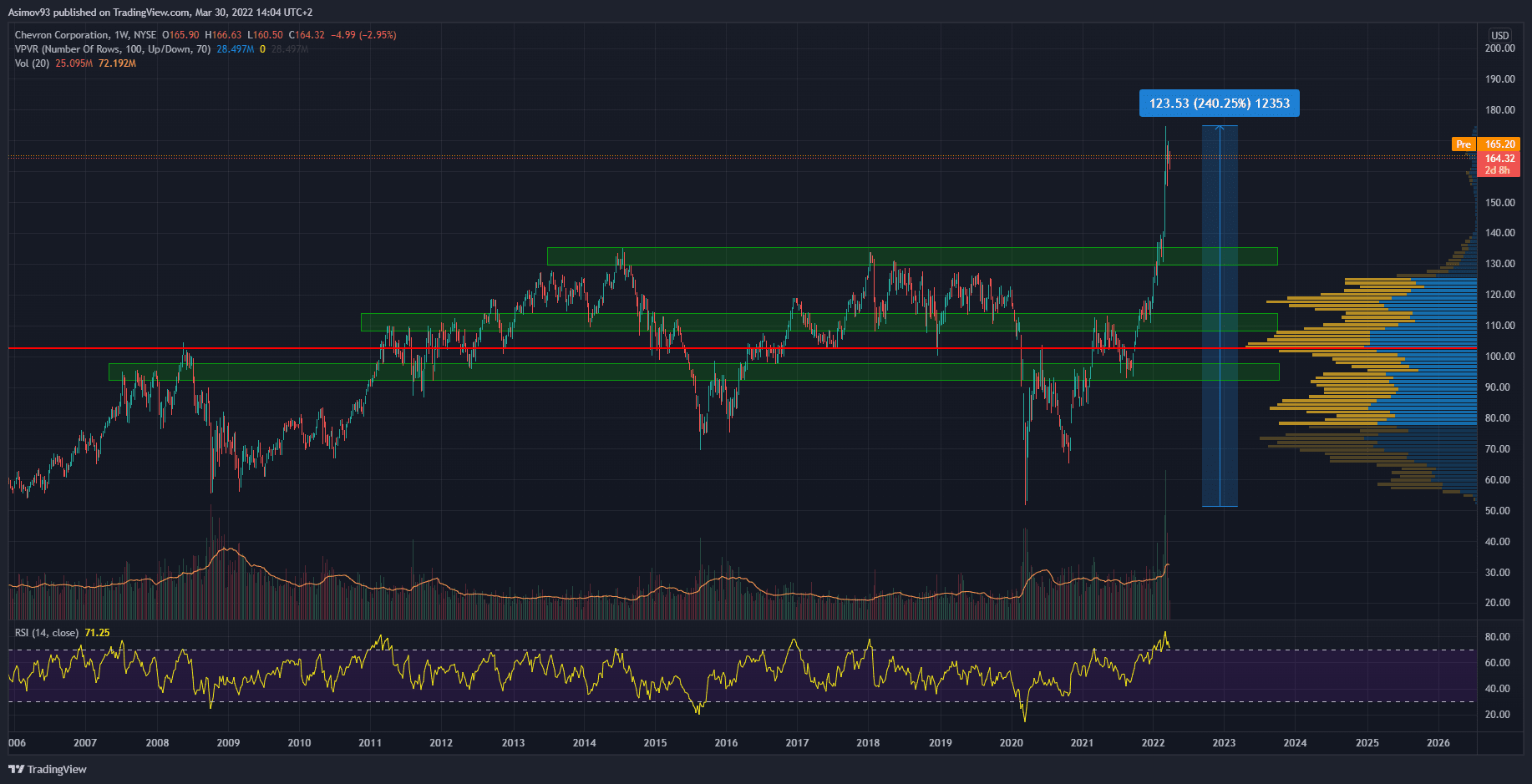

Napřed si provedeme krátké shrnutí cenového vývoje. Akcie Chevron se od tržního dna z března 2020 celkově zhodnotily o cca 240 %. Což je na dividendovou akcii v ropném sektoru dost dobré zhodnocení. Nejagresivněji cena začala růst na podzim minulého roku. Díky tomu je tržní struktura vlastně vertikála. A jak často opakuji, vertikálnístruktury jsou hodně rizikové. Pak začala válka na východě, což byl další impuls pro cenovou expanzi.

Zdroj: tradingivew.com

Týdenní graf akcie Chevron

Díky tomu cena akcie Chevron vytvořila nové historické maximum. Navíc sebevědomě pokračovala v cenovém růstu. Kurz ztratil setrvačnost až na 175 USD. Od těchto chvil kurz konsoliduje kolem 170 USD. Konsolidace s nadsázkou probíhá v prázdném prostoru, protože zde nemáme žádný známý S/R level. Respektive se možná v průběhu času vytvoří. Ale to nevíme jistě.

První jistá hladina je až na S/R levelu 133 USD, kde je původní historické maximum. Osm let se nedařilo řečenou hladinu překonat. Čili je price action z předešlých několika týdnů velkým úspěchem. Každopádně chci upozornit, že nelze vyloučitthrowbackceny k zmíněnému levelu. Cena se hrozně vypumpovala. Navíc týdenní indikátor RSI měl vrchol až na 80,5 bodech a nyní jsme pořád v překoupených úrovní nad 70 body. Proto je stále možnost mnohem hlubší korekce.

Závěrem

Hospodářské výsledky Chevronu jsou za minulý rok dost slušné. Je to prostě kvalitní dividendová akcie a oproti velmi špatnému roku 2020 je tu velký kontrast. Jak jsem ale už mnohokrát řekl, vše se primárně odvíjí od trhu s ropou. Bude tržní cena ropy růst? Pokud, ano, co tomu musí předcházet? Dojde k prohloubení ekonomických válek?

Odpověď vážně není jednoduchá. Osobně věřím, že minimálně celý letošní rok zůstane trh s ropou v nerovnováze. Netroufám si ale odhadovat na delší dobu, protože se mi to dříve už dost vymstilo. Nicméně objektivně vzato jsme pořád na pokraji ropné krize. Ty podmínky tu neoddiskutovatelně jsou.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.