Když Centrální banka Ruské federace zvedla základní úrokové sazby z 9,5 % na 20 %, bylo hned zřejmé, že se tamní měnová autorita snaží za jakoukoliv cenu bránit proti negativním důsledkům vzešlých z ekonomických sankcí. Rusové si vysoké úrokové sazby mohou dovolit, protože jejich veřejné finance jsou v pořádku. Respektive v kontrastu se západními zeměmi mají velmi nízký veřejný dluh – čili by neměl být problém i další markantní navýšení. Nicméně je nyní jisté, že Rusko skáče do těžké recese.

Ale co ostatní země? Jak se dotkne všech ostatních odstřižení Ruska od platebního systému SWIFT? Co na to globální komoditní trh? Postihne to pouze ruské trhy? Co vyplývá ze zmrazení dolarových rezerv Ruské centrální banky? Na to si v dnešním pojednání zkusíme odpovědět.

Rusko čeká těžká recese

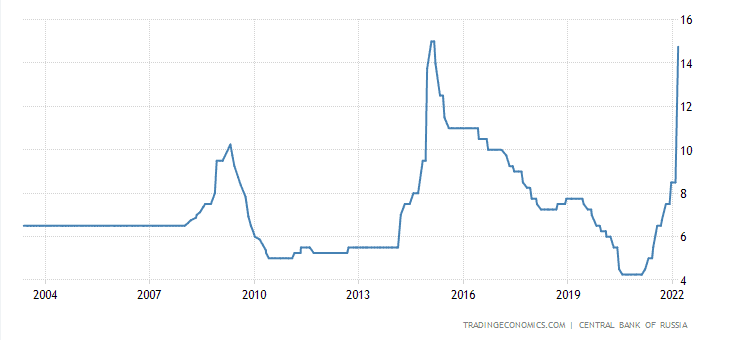

Ruská centrální banka se odhodlala ke stejnému kroku jako v roce 2014. Zvýšila základní úrokové sazby z 9,5 % na 20 %. Což je “hike” o 10,5 procentního bodu. Můžeme konstatovat, že je to něco nevídaného a měnová autorita se tím samozřejmě snaží tlumit dopady sankční vlny, která se na Rusko řítí. Jak už jsem ale konstatoval v úvodu, Rusko čeká těžká recese, která se na tamní reálné ekonomice nejpozději za pár měsíců začne projevovat.

Zdroj: tradingeconomics.com

Úrokové sazby v RF

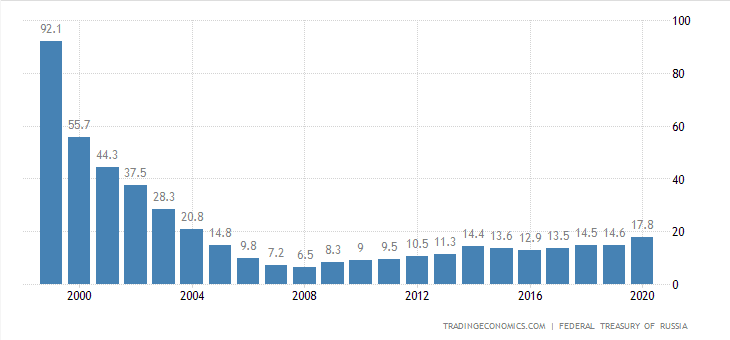

Mnoho západních států by si podobné zvýšení základních úrokových sazeb nemohlo dovolit. Ale Rusko má veřejné finance v kontrastu se západními zeměmi téměř v naprostém pořádku. Respektive veřejný dluh se dlouhodobě drží na nízkých úrovních. Proto si mohla Ruská centrální banka tento krok dovolit. Když by byla Ruská federace stejně zadlužená jako před rokem 2000, měnová autorita by nemohla vůbec nic dělat.

Zdroj: tradingeconomics.com

Veřejný dluh RF

Navíc je dobré podotknout, že Rusku se tolik nedotknou sankce v podobě omezení investic na ruském finančním trhu. Rusko vše momentálně hradí z výnosů z prodeje ropy, plynu a jiných komodit. Čili nepotřebují dluhové financování, které je právě pro mnoho států moderních ekonomik stěžejní.

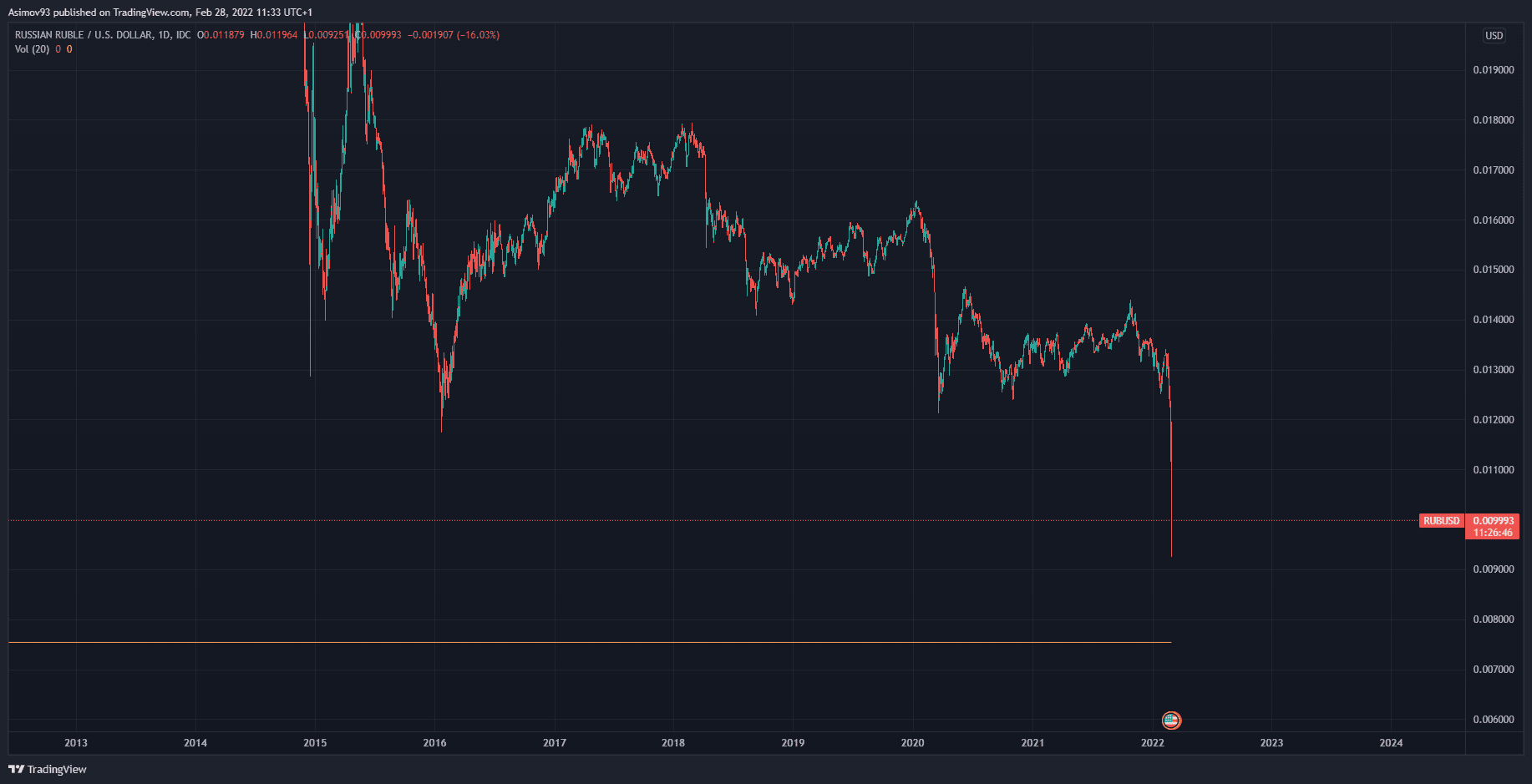

Zdroj: tradingview.com

Měnový pár RUB/USD

Ještě se hodí zmínit poslední propad rublu vůči americkému dolaru. Za pouhých pár minut se jeho hodnota propadla o více jak 20 %. Rubl se tak dostal na svá historická minima a nejspíš nějakou dobu zůstane dole, přestože se část ztrát povedlo umazat.

Odstřižení od SWIFT a zmrazení rezerv

Kromě odstřižení od platebního systému SWIFT, se západ rozhodl zmrazit rezervy ruské centrální banky. Jejich celková hodnota je asi 650 miliard USD (jednotlivé zdroje se mírně liší). Právě tahle zpráva měla hodně negativní důsledek pro vývoj kurzu rublu, protože ruská centrální banka má mnohem těžší pozici, co se týče intervencí. Vlastně hrozí, že jejich měnová politika bude úplně neúčinná a rubl jako měna padne.

Ovšem zmražení se týká jenom určité části aktiv. Ruská centrální banka totiž všechna aktiva logicky nedrží jenom na západních trzích. Navíc podstatná část z toho je zlato, které je deponováno v Rusku. Čili jim logicky nemohou zmrazit něco, co má Rusko ve svých trezorech. Mimochodem je dobré zmínit, že Rusko se zbavilo snad všech amerických dluhopisů. O tyhle investice by nyní s jistotou přišli.

Co se týká odpojení od SWIFT, to by samozřejmě dost negativně postihlo i nás. Fyzické osoby, firmy, státní instituce, zkrátka vůbec nikdo by nemohl poslat do Ruska peníze. A nikdo z Ruska by samozřejmě nemohl poslat peníze do jiného státu. Z pohledu mezinárodního obchodu jako by pak Rusko přestalo existovat.

Rusko by samozřejmě ekonomicky tratilo. Občanům Ruské federace by ani nefungovaly debetní karty ze zahraničních účtů.

Ovšem pro celý svět je zásadní, jak se pak bude platit za plyn a ropu. Pokud neexistuje možnost, jak za tyto komodity zaplatit, logicky nám Rusko nic nedodá. Nebo se bude platit pouze v rublech? To je otázka, na kterou zatím nikdo neodpověděl. Právě vývoz plynu a ropy Rusku zaručuje, že se nemusí zadlužovat. Pokud nebude možnost vývozu, Rusko má velký problém. Logicky HDP Ruska půjde strmě dolů a zadlužení též poroste. Mnoho ruských firem závislých na exportu bude mít velké problémy.

Jak to ovlivní nás (EU)?

Jak už bylo řečeno, odstřižení Ruska od SWIFT pro nás znamená, že není žádná možnost, jak platit za ropu a plyn. Pokud se dodávky z Ruské federace byť i jen na několik měsíců zastaví, znamená to například pro EU kolaps energetiky. Ceny těchto komodit samozřejmě rychle porostou. Inflace bude ještě více zrychlovat. Náklady firem půjdou tak rychle nahoru, že nebudou stíhat reagovat. Některé suroviny budou možná úplně chybět, takže se zastaví výroba stejně jako u nedostatku čipů.

Rusko tratí hodně, ale my taktéž. Nejvíce bude samozřejmě trpět střední třída, nižší třída a podniky, které jsou na surovinách z Ruska závislé. Ovšem i podniky, které mají vysokou energetickou náročnost, budou mít problémy. Jakmile tedy odpojí Rusko od SWIFT, bude to s největší pravděpodobností na omezený čas. Možná pouze na měsíce, protože růst cen bude natolik enormní, že jiná možnost nebude.

Mimo jiné je dobré upozornit, že SWIFT defacto stojí víceméně na dolaru. Čína a Rusko by jistě rády měly náhradu, ale problém je v tom, že všichni používají právě SWIFT. Pokud ovšem bude Rusko donuceno přistoupit k jinému platebnímu systému (třeba CBDC), tratil by na tom americký dolar, který ze SWIFT těží nejvíce.

Proto se zdá nejpravděpodobnější varianta, že odstřižení Ruska zůstane jenom na krátkou dobu. Ono to totiž na poškození ruské ekonomiky úplně stačí – rubl zůstane na historických minimech a exportní podniky na hraně krachu. Nemluvě o tom, že tamní úspory ztratí podstatnou část své hodnoty. Jakmile by Rusko ke SWIFT zase připojili, chtěl by s Ruskem obchodovat zase každý. Díky slabému rublu by totiž cokoliv z Ruska bylo hrozně levné.

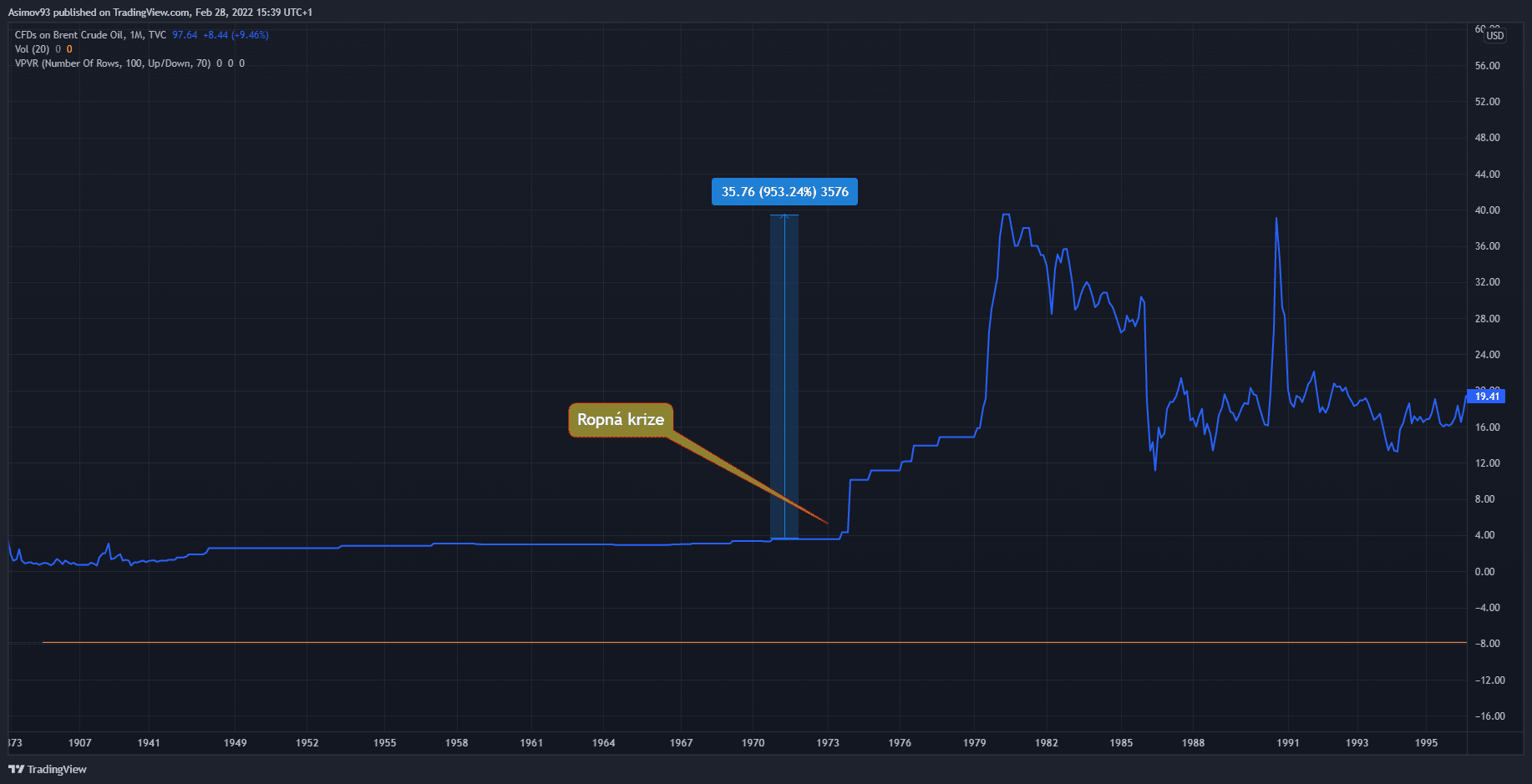

Zdroj: tradingview.com

Ropa Brent během ropné krize

Pro představu přikládám graf ze 70. let, kdy byla v plném proudu tzv. ropná krize. Tehdy ropa Brent během několika let stoupla na ceně zhruba o 950 %. Neříkám, že se musí stát úplně to stejné, když vypadnou dodávky ropy z Ruska. Může se stát ale něco podobného.

Závěrem

Ekonomické sankce budou pro ruskou ekonomiku zdrcující. Jakmile dojde k odstřižení od SWIFT, každý měsíc bude hodně bolet. Je proto takřka jisté, že se řítí do velmi hluboké recese. Zapomíná se ovšem dostatečně zdůrazňovat, že to uškodí samozřejmě i nám. Bylo by hloupé si nalhávat cokoliv jiného. Jestli budou dodávky plynu a ropy z Ruska váznout, inflace může akcelerovat do takových rozměrů, které vytvoří dostatečné podmínky pro ekonomickou recesi.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.