FinexAnalýzy2 dividendové akcie, které můžete držet dalších 5 let. Trh u těchto firem oceňuje růst i kvalitu byznysu

2 dividendové akcie, které můžete držet dalších 5 let. Trh u těchto firem oceňuje růst i kvalitu byznysu

Všichni koukají na čipy a cloud. Jenže růst můžete objevit i v „nudném“ spotřebním sektoru: Costco těží z členství, COKE z lokální distribuce. Jak vysoké jsou jejich dividendy?

Když se dnes mluví o akciích s růstovým potenciálem, většina investorů automaticky zamíří k umělé inteligenci. Nvidia, Microsoft, Amazon, Alphabet, datacentra, čipy, cloud. To je hlavní příběh trhu posledních let.

Jenže právě v okamžiku, kdy se téměř každý dívá stejným směrem, začíná dávat smysl hledat i tam, kde to na první pohled nevypadá tak sexy.

Spotřebitelský sektor bývá vnímán jako defenzivní, pomalý a dividendový. Jenže některé firmy se těmto tradičním pohledům vymykají.

Costco na první pohled vypadá jako obyčejný maloobchodní řetězec. Nakupuje zboží, prodává ho zákazníkům a snaží se udržet nízké ceny. Jenže skutečná síla firmy neleží jen v regálech. Leží v členském modelu.

Anketa

Již hlasovalo 280 čtenářů

Na jaké hodnotě vidíte index S&P 500 na konci roku?

Zákazníci Costca platí za možnost v obchodě nakupovat. Tím se z běžného maloobchodu stává firma s prvkem předplatného.

Členské poplatky jsou vysoce kvalitní zdroj příjmů, protože nejsou přímo závislé na marži u jednotlivých položek v košíku.

Costco může držet ceny nízko, posilovat vnímání hodnoty u zákazníků a zároveň generovat stabilní příjem z členské základny.

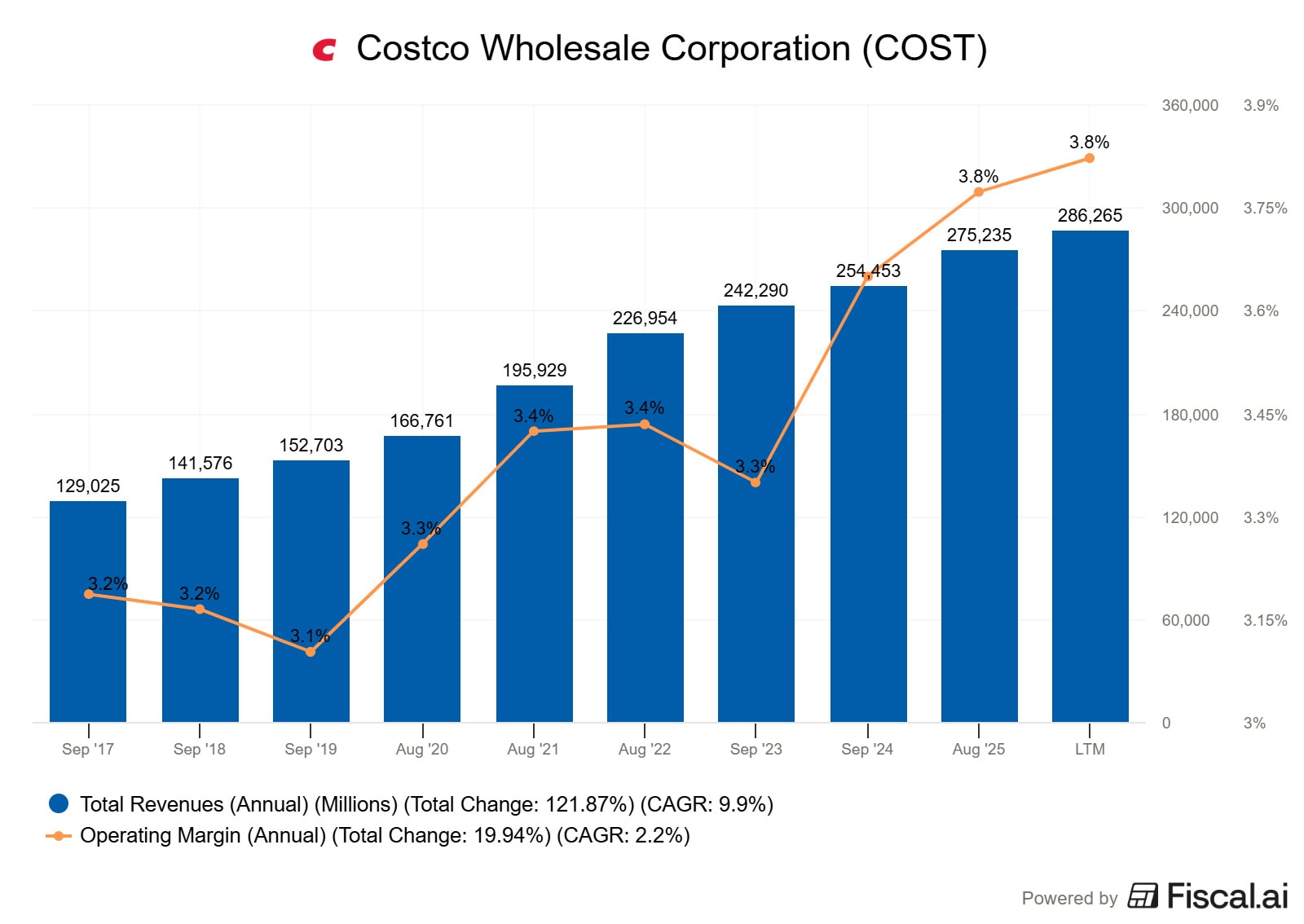

Tento byznys model se ukazuje jako velice úspěšný, což dokládá průměrný roční růst tržeb, který dosahuje téměř 10 %.

Zdroj: www.fiscal.ai

Roční tržby a marže Costco

Firma záměrně drží nízké marže na zboží, aby zákazníkům nabízela co nejlepší cenu. Skutečná síla firmy je v obrátkovosti, rozsahu a členských poplatcích.

Costco nemusí mít marži 15 %, aby bylo kvalitní. Stačí mu nízká, ale stabilní marže na obrovském objemu tržeb.

Z pohledu zákazníků Costco není jen obchod. Je to klub, do kterého se zákazníci vracejí, protože mají pocit, že členství se jim vyplácí.

Akcie Costca se obchoduje za velmi vysoké násobky zisku (P/E 52). Investor zde platí za mimořádně kvalitní firmu, u které trh očekává dlouhou životnost růstu, vysokou návratnost kapitálu a odolnost vůči slabšímu spotřebiteli.

To je zároveň největší riziko. Costco sice může být skvělá firma, ale zároveň ne ideální akcie za každou cenu.

Varování

Při aktuálním P/E přesahujícím hodnotu 50 trh u Costca zaceňuje absolutní dokonalost.

Z mého analytického pohledu tu už pro hodnotového investora nezbývá téměř žádný bezpečnostní polštář a jakékoliv zpomalení spotřebitelské poptávky může znamenat tvrdou korekci.

Coca-Cola Consolidated: Nenápadný bottler s lokální silou

Druhá firma je méně známá. Coca-Cola Consolidated není “velká Coca-Cola“, kterou zná každý investor. Jde o významného severoamerického bottlera, tedy firmu, která vyrábí, distribuuje a prodává nápoje pod značkami Coca-Coly na svém území.

To zní méně atraktivně než globální značka. Jenže právě zde leží zajímavá investiční logika.

Coca-Cola Consolidated těží z obrovské síly značky Coca-Cola, ale zároveň funguje jako lokální distribuční hráč s hlubokou znalostí svého trhu.

Takový byznys není snadné napodobit. Distribuce nápojů je logisticky náročná, vztahy s prodejci se budují roky a územní práva mají reálnou ekonomickou hodnotu.

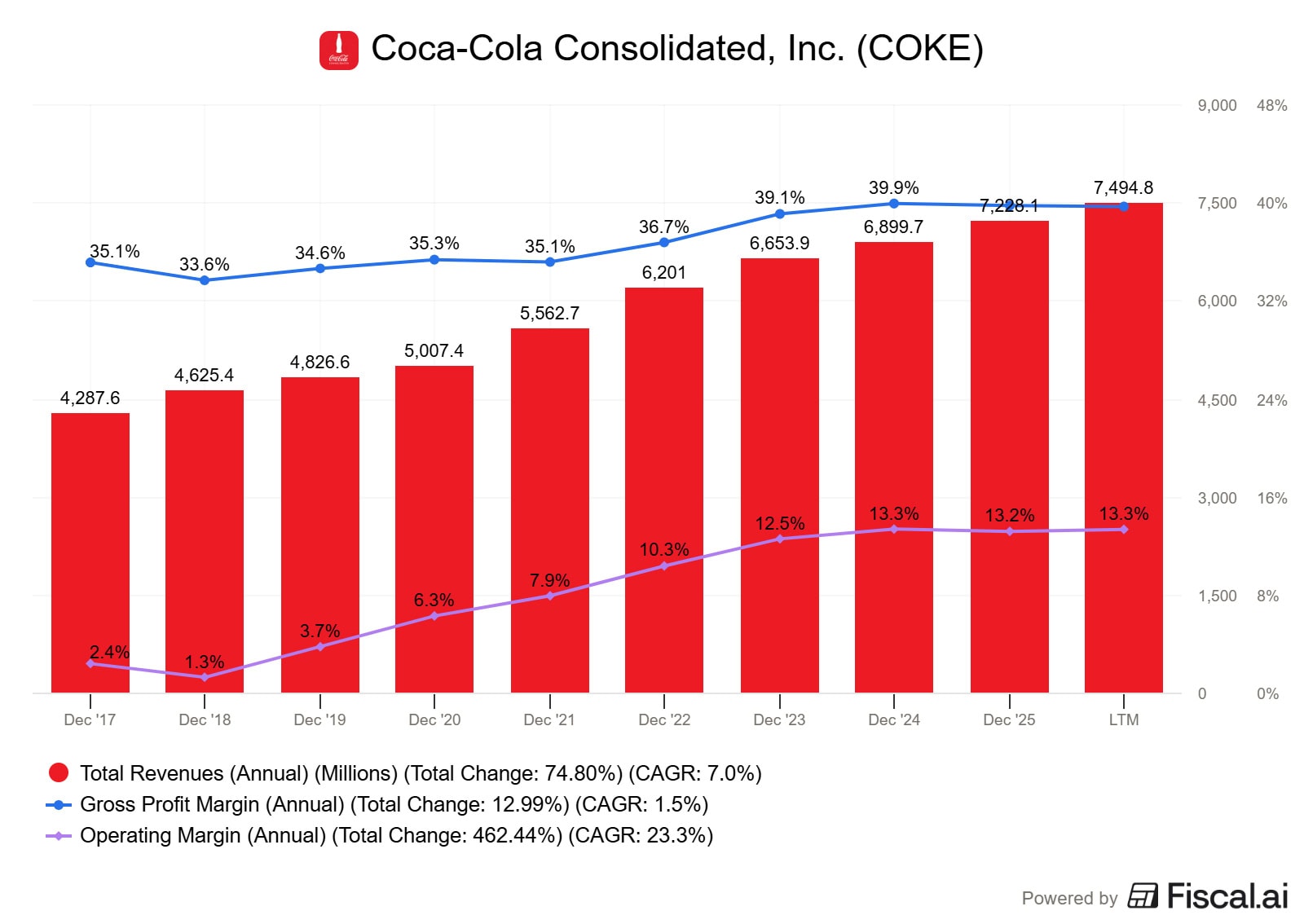

To se projevuje i na ročních tržbách, které se kontinuálně zvyšují průměrným tempem 7 % ročně.

Zdroj: www.fiscal.ai

Roční tržby a marže Coca-Cola Consolidated

A také výsledky za první kvartál roku 2026 potvrzují rostoucí trend. Meziroční růst čistých tržeb o 17 % a růst provozního zisku o 25,1 % na 237,5 milionu dolarů jsou signálem, že tohle není nudná dividendová akcie.

Právě naopak. Tato firma dokáže růst, zlepšovat provozní efektivitu a těžit z distribučního postavení.

Dlouhodobý vývoj ceny akcie Coca-Cola Consolidated a ocenění

Na rozdíl od Costca, ocenění je zde příznivější a akcie se obchoduje s P/E 25,7. I tak to ale je nad dlouhodobým průměrem firmy.

Každopádně u této firmy musí investor sledovat trochu jiná rizika. Bottling je kapitálově i provozně náročnější byznys. Marže jsou citlivé na mzdy, dopravu, obaly, vstupní náklady a efektivitu distribuce.

To znamená, že příběh nestojí jen na značce Coca-Cola, ale také na schopnosti managementu držet náklady pod kontrolou.

Dividenda zde není hlavní důvod ke koupi

Obě firmy vyplácejí dividendy, ale aktuální dividendový výnos je nízký (Costco 0,52 % a Coca-Cola Consolidated 0,57 %) a pro investora hledajícího pravidelný příjem nejde o nejpřesvědčivější kandidáty.

Silnější argument je, že trh u těchto firem oceňuje jejich růst a kvalitu. Investor by je proto neměl hodnotit jako klasické dividendové tituly typu telekomunikací nebo utilit.

Měl by se ptát jinak: Dokáže firma po mnoho let růst, udržet si konkurenční výhodu a generovat hotovost bez nutnosti neustále vymýšlet nový technologický příběh?

Objevili jsme akcii, kterou většina investorů už dávno odepsala

Po více než 90% propadu ji investoři vidí jako firmu bez budoucnosti. Co když se ale trh mýlí?

V této analýze rozebíráme, co se ve firmě změnilo, jak je dnes oceněná a jaká rizika by investoři neměli přehlédnout.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo jen o další past na investory?

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.