Zombie firmy jsou relativně nový pojem, se kterým je možné se setkat až od minulého desetiletí. O zombie firmách se mluví poměrně často, ale málokdo vlastně ví, co to znamená. V dnešním krátkém příspěvku si proto uvedeme, co si pod zombie firmou představit. Ukážeme si, kolik těchto firem existuje a vysvětlíme si související důsledky. Včetně toho, proč by vás to jako investora mělo zajímat.

Co jsou to zombie firmy?

Jak jsme si řekli, zombie firmy jsou často skloňovány, ale ne každému je jasné, co vlastně představují.

Poznámka

Volně je lze definovat jako podniky, které negenerují zisk, jsou bez likvidity, jsou předlužené a nejsou schopny splácet úroky z půjček.

Čili jde o podniky, které jsou prakticky před bankrotem. Ale podniky před bankrotem dlouho tím pádem nevydrží, nebo je to jinak?

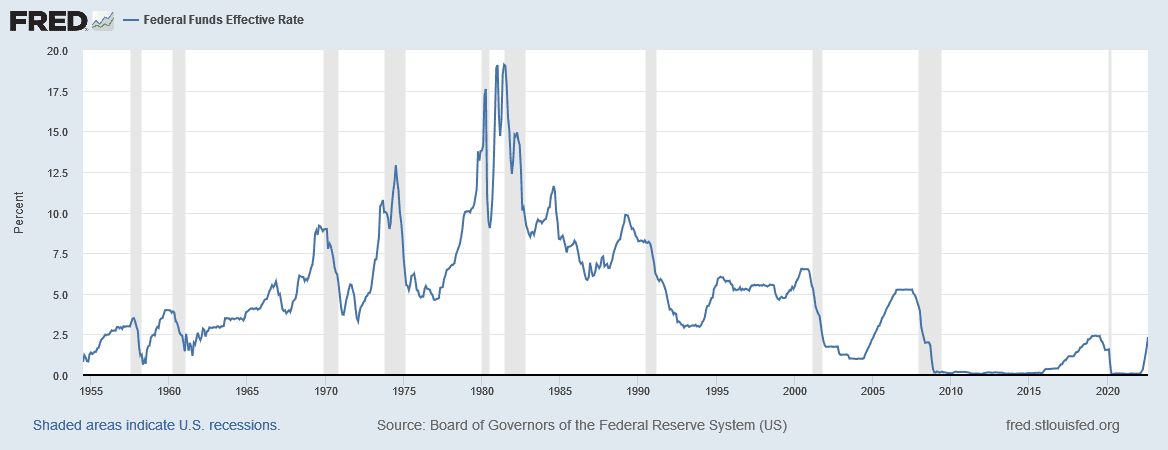

Vtip je v tom pojmu “zombie”. Z filmů víme, že zombie je člověk, co zemřel, ale stále je schopný velmi omezeného vnímání světa a pohybu. Když to vztáhneme na firmu, je schopna v tomto “mrtvém” stavu, tedy těsně před bankrotem, fungovat poměrně dlouhou dobu. Dříve něco takového nebylo v praxi příliš možné. Nikdo takové firmě totiž nepůjčil za nízký úrok. To se ale změnilo s příchodem politiky extrémně nízkých úrokových sazeb a kvantitativního uvolňování.

Zdroj: fred.org

Základní úrokové sazby v USA

Jestli stále nerozumíte, je to dáno tím, že při extrémně nízkých sazbách prostě peníze nemají takovou hodnotu. Proto firmy v zombie módu i nadále přežívají. Jelikož si někde půjčí peníze za minimální úrok a pak je zase půjčí zadlužené firmě, která je ochotna za vypůjčené peníze dát nějaké “malé” premium za rizikovost.

Nízké úrokové sazby totiž způsobují, že jsou investoři ochotni mnohem více riskovat. Když si půjčíte na investice s úrokem 10 %, hodně si rozmyslíte, kam ty peníze investujete. Když je ale úrok 1 %, i taková problémová firma vám přijde jako zajímavá příležitost. Protože si vypůjčíte za 1 %, ale jim půjčíte za 3 %. Peněz je zkrátka dost. Jsou levné a jejich ztráta potom tolik nebolí. A to je důsledek toho, že měnové autority drží sazby uměle nízko. Respektive držely nízko.

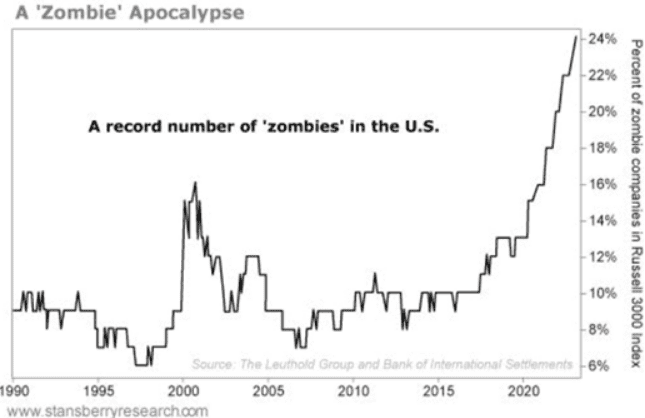

Zombie firem je velké množství

Přiložený zhruba rok starý graf znázorňuje podíl tzv. zombie firem v indexu Russell. Před rokem jejich podíl v indexu Russel dosahoval rekordních 24 %. Zhruba více jak 700 společností z 3 000, které index tvoří. Ještě nikdy na tom nebyl Russel takhle špatně. Bohužel aktuálnější data zatím nejsou k dispozici.

Zdroj: stansberryresearch.com

Procentuální podíl zombie firem v indexu Russel

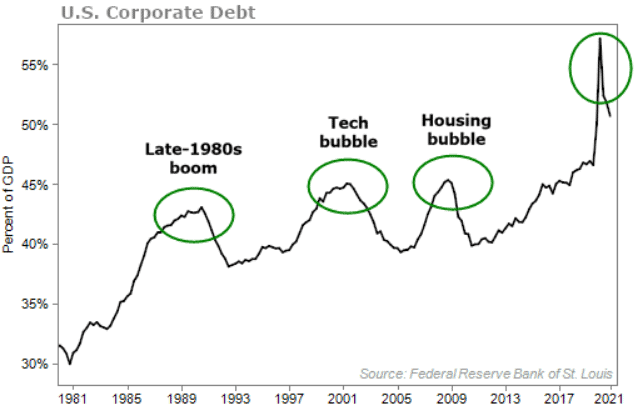

Každopádně se momentálně nacházíme v cyklu rostoucích úrokových sazeb. A čím více ty sazby půjdou nahoru, tím větší pravděpodobnost, že zombie firmy začnou padat jako hrušky ze stromu.

To následně může vyvolat řetězovou reakci, protože podniková ekonomika firem je propojená. Přesněji řečeno je firma A závislá na aktivech firmy B. A když firma B zkrachuje, zkrachuje i firma A. Zkrátka řetězová reakce, jakou známe z roku 2008.

Zdroj: stansberryresearch.com

Korporátní dluh v USA

Zombie firmy by nemohly vznikat v plně tržní ekonomice. Polopaticky řečeno nemohou existovat bez měnové autority, jako je Federální rezervní systém (Fed). Jakmile začne jakákoliv recese, Fed přispěchá na pomoc a sníží sazby na minimum. A to ještě doplní kvantitativním uvolňováním, čímž sazby ještě více srazí k zemi.

Když musí neefektivní firma v plně tržním prostředí čelit plnohodnotné recesi, jednoduše zanikne. Ale v prostředí, kdy někdo hodně silný zařídí, že si firma může donekonečna půjčovat, zánik dokáže dlouho odvracet. Tímto způsobem se v ekonomice zombie firmy akumulují a to je jako časovaná bomba.

Závěrem

V dnešním příspěvku jsme pracovali s rok starými čísly. Ale řekl bych, že to nevadí, protože jsem si prozatím nevšiml, že by velký počet firem kótovaných v indexu Russel začaly jedna po druhé bankrotovat. Tudíž se jejich počet (pravděpodobně) příliš nezměnil. A pokud ano, spíše jich bude ještě více.

Proč je to důležité? Kvůli zmiňované řetězové reakci. Jakmile to sepne, je to pro každého investora problém. Přesněji řečeno se vás to nejspíš dotkne negativně. Proto prakticky musíte do své strategie včlenit i možnost, že spousta relativně velkých společností na akciovém trhu totálně krachne. A to znamená další velký kurzový pokles na akciových trzích.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.