Trhy se snaží oceňovat budoucí korporátní zisky na základě všemi známého fundamentálního ukazatele P/E, který je ovšem odvozen od předpokládaných zisků, nikoliv od v minulosti dosažených zisků. Jedná se tak o tzv. forward P/E. Když se například akciový index obchoduje kolem 4 100 bodů a odhady zisků představují 220 dolarů, forwardové P/E poté činí 18,6 bodů. Když budou ale zisky nižší, třeba 180 dolarů, pak forwardové P/E představuje 22,8 bodů. Což je historicky velmi vysoká hodnota.

Valuace za posledních 120 let

Z úvodu popsané forwardové P/E má tu výhodu, že pracuje s očekávanými hospodářskými výsledky. Tím pádem se z něj stává předcházejícíindikátor, dle kterého se můžeme v současnosti rozhodovat ohledně našich investičních kroků. Zároveň jej můžeme i srovnávat se zpožděným P/E, které se odvíjí od reálně dosažených zisků v minulosti.

Nicméně forwardové P/E má na oplátku tu nevýhodu, že očekávání se vlivem makroekonomického vývoje může dost změnit. Vlastně to nemusí být nutně makro. Stačí, aby se firmě nepovedl důležitý projekt. A v závislosti na to se očekávání drasticky změní. A poté je finální výsledek naprosto odlišný od toho, co trhy předtím očekávaly.

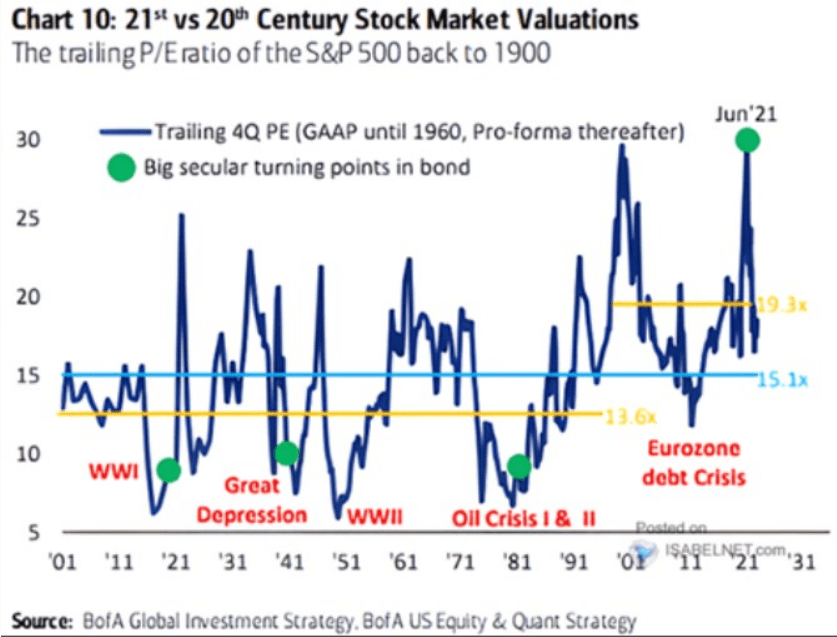

P/E založené na historických výsledcích sice touto nevýhodou netrpí, ale zas na druhou stranu jej logicky nelze využít pro budoucí odhad. Na přiloženém grafu máme tento ukazatel za předešlých 120 let.

Zdroj: Isabelnet.com

P/E za posledních 120 let

Podle dat vyplývajících z grafu klasické P/E za posledních více než 120 let dosahovalo v průměru hodnoty 15,1 bodů. V grafu jsou ještě vyznačena dvě rozdílná období. Které jsou rozděleny přelomem milénia. Tedy do doby vzniku tzv. dotcom bubliny. Respektive investiční bubliny v technologickém sektoru.

Před miléniem se průměrné P/E pohybovalo v průměru na 13,6 bodech. Od přelomu milénia máme průměrné P/E 19,3 bodů. Vzhledem k tomu, že současný zisk na akcii v rámci indexu S&P 500 představuje 190 dolarů, je současné P/E asi 21,5 bodů. Když vezmeme jako referenční rámec období po dotcom bublině, je trh mírně drahý. Když vezmeme jako referenční první období, je trh dost předražený.

Závěrem

Data z grafu lze proto brát tak, že valuace naměřena klasickým poměrovým ukazatelem P/E je nyní na úrovních, které jsou z dlouhodobého hlediska relativně blízko od příznivých poměrů. Alespoň tedy minimálně dle prostředí z posledních dvaceti let. Nikoliv dle prostředí z období minulého století. Což je dáno odlišnými inflačními tlaky, úrokovými mírami a tím pádem nižším podílem zisků na obratu.

Z toho nám vychází, že trhy mohou teoreticky vytvořit tržní dno s mnohem vyšším P/E, než tomu bylo po předešlých ekonomických krizích. Všimněte si, že v minulém století trh vytvořil dno zrovna v době, kdy se P/E nacházelo výrazně pod průměrem z tohoto období.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.