FinexAnalýzyTechnologické akcie jsou nebezpečně drahé. Nafukuje se bublina?

Technologické akcie jsou nebezpečně drahé. Nafukuje se bublina?

Technologické akcie strmě stoupají, což opět evokuje dojem, že jsme v investiční bublině. Realita je o něco složitější, takže to pojďme společně rozlousknout.

Akciový trh všechny překvapil extrémně rychlým cenovým růstem. Především technologické akcie dělají doslova kouzla, a proto se všichni předhánějí v býčích nebo apokalyptických scénářích o tom, jak to celé skončí.

Podle mého názoru leží pravda někde uprostřed. Musím ale uznat, že třicetiprocentní cenový růst technologického indexu Nasdaqza pouhých několik týdnů budí dojem, že se trh zbláznil.

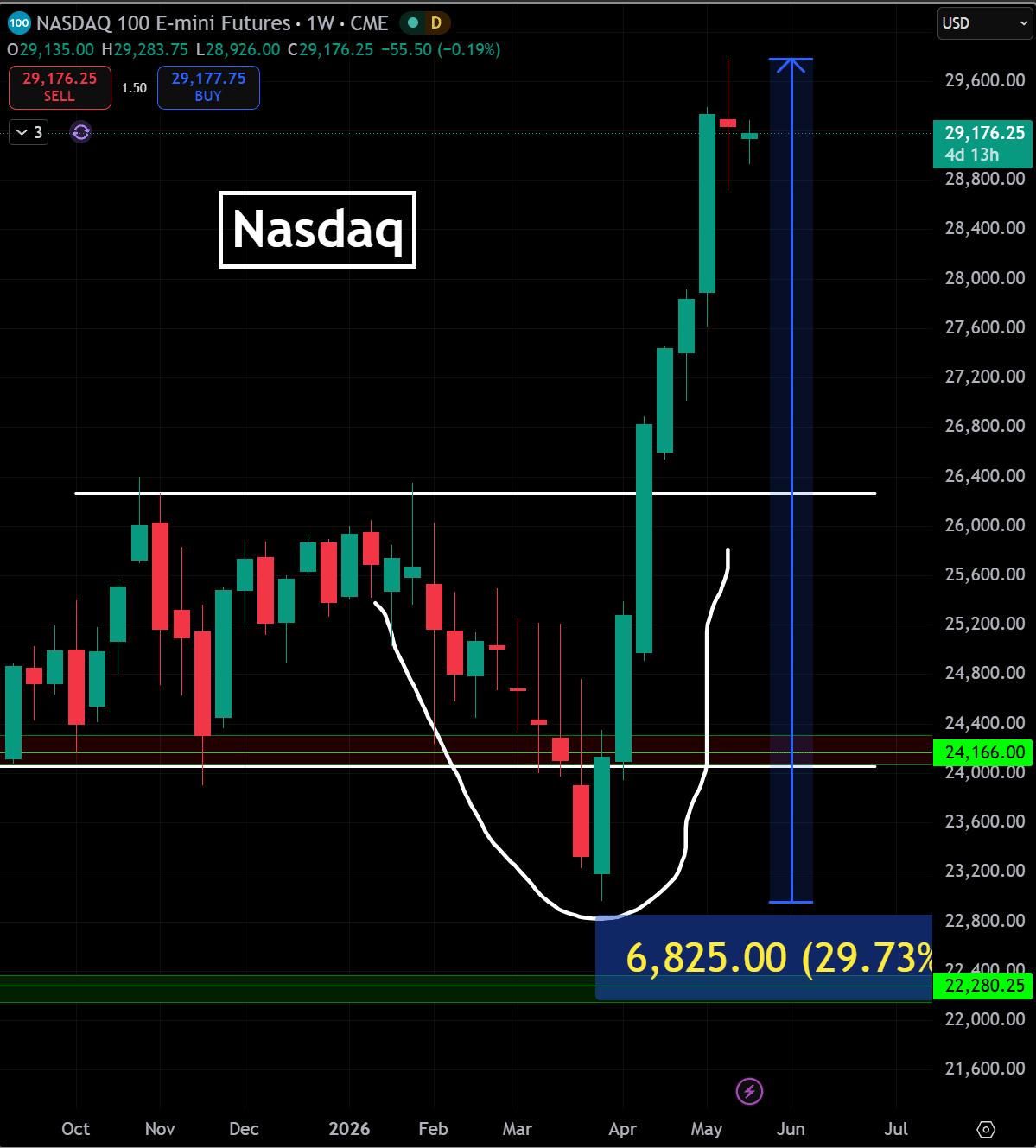

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový index se poslední týdny zhodnotil o velmi vysoké částky

Myslím si však, že se sešlo obrovské množství faktorů, které technologickým akciím zrovna velmi přejí. Zároveň zastávám názor, že musíme porovnávat primárně aktuální valuace s hodnotami, které známe z historie.

Jedině tak zjistíme, jestli má smysl do technologických akcií investovat, nebo zda jde o další investiční bublinu, které je lepší se vyhnout.

Vzhledem k tomu, že se na akciovém trhu znovu naplno rozjela AI mánie, je naprosto legitimní řešit udržitelnost současného růstu.

Technologické akcie se dostaly do fáze, kdy investoři do určité míry přehnaně oceňují budoucí potenciál sektorů spjatých s umělou inteligencí.

Cenová expanze navíc v některých ohledech připomíná vývoj z nechvalně proslulých investičních bublin.

Ty v minulosti často končily velmi tvrdým vystřízlivěním, protože se portfolia investorů doslova propadla o desítky procent během několika týdnů. A to nechce nikdo z nás, že?

Trh má totiž tendenci extrapolovat současný optimismus příliš daleko do budoucnosti, což vychází z lidské přirozenosti. Lidé zkrátka mají sklony současný stav “protahovat” do dohledné budoucnosti, i když to logicky úplně nefunguje.

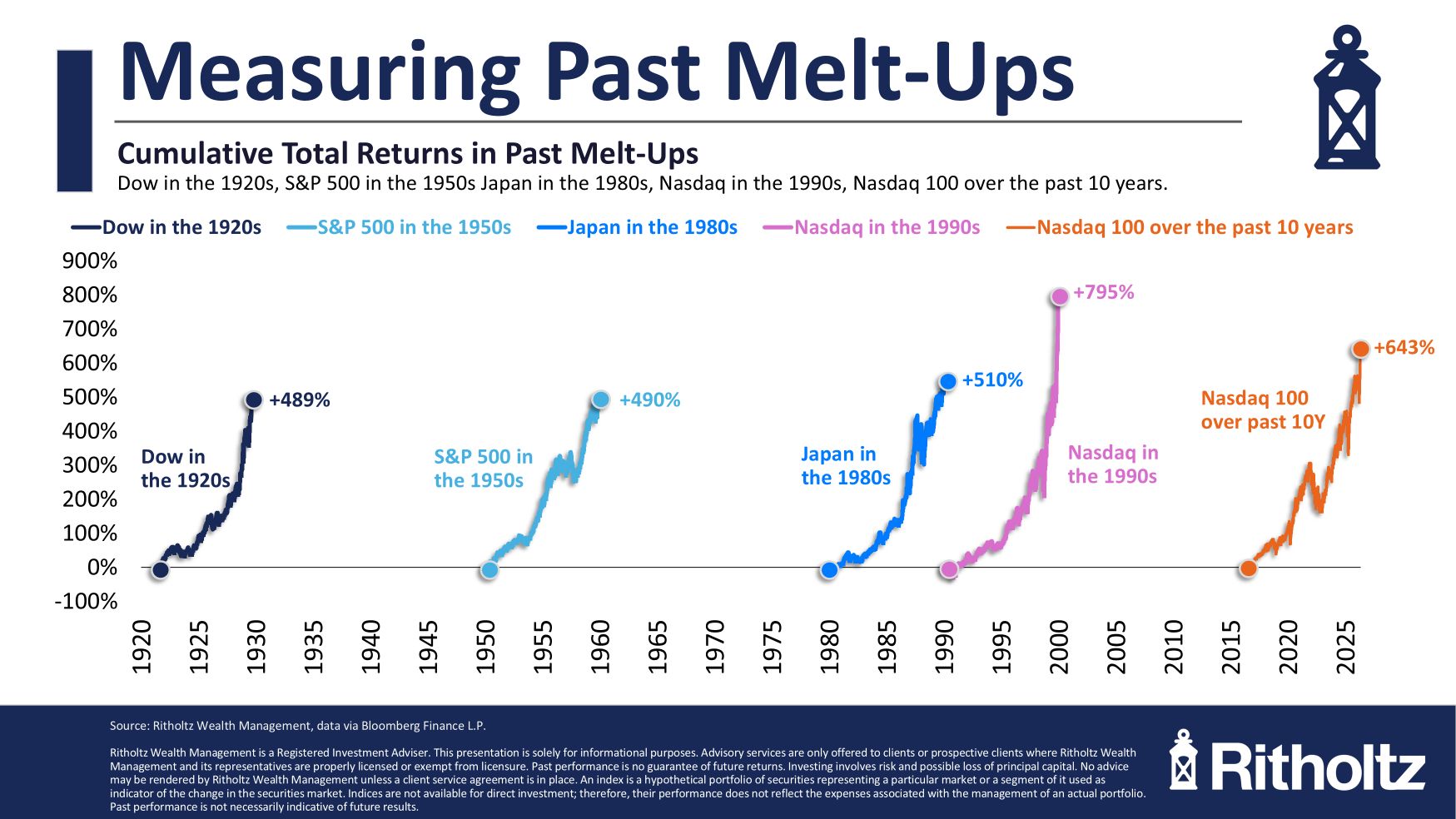

Zdroj: Ritholtz

Celková zhodnocení během jednotlivých akciových bublin

Technologické akcie dnes táhne nahoru především silné očekávání růstu ziskovosti. Investoři počítají s tím, že umělá inteligence výrazně zvýší tržby, marže i produktivitu.

Jakmile ale dojde k přehodnocení těchto původních představ – ať už z jakéhokoliv důvodu – může přijít onen bolestivý cenový propad, který známe z minulosti. Akcioví investoři jsou totiž mnohdy nepoučitelní.

Právě proto je nezbytné odlišovat silný růst od skutečné investiční bubliny. Růst cen sám o sobě ještě neznamená, že trh ztratil kontakt s realitou. Důležité jsou valuace, očekávané zisky a samozřejmě schopnost firem tato očekávání skutečně naplnit.

Nejčastěji se současná situace srovnává s internetovou bublinou z 90. let, a i já to udělám. Jinou případovou studii, která by si byla tak podobná, totiž k dispozici nemáme. Ostatně rozmach internetu velmi připomíná nástup AI.

V závěru internetové bubliny se trh obchodoval přibližně za stonásobek očekávaných zisků. Dnes se index Nasdaq obchoduje zhruba za pětadvacetinásobek očekávaných zisků.

Valuace se tedy bezpochyby pohybují velmi vysoko. Přesto bych podle svého názoru současný stav zatím neoznačoval za klasickou investiční bublinu. Minimálně prozatím jde spíše o drahý trh, který stojí na velmi silných očekáváních.

Jaký je rozdíl mezi investiční bublinou a “jenom” drahými akciemi?

Abychom rozsekli dilema, zda se technologické akcie, jako jsou Nvidia, Apple a Alphabet, nacházejí v investiční bublině, musíme sledovat hlavně valuace.

Samotný cenový vývoj nám toho totiž mnoho neřekne. Cena může růst velmi rychle, ale bez znalosti zisků a očekávaného růstu nelze říci, zda jde o nafouknutou past na retailové investory, nebo jen o předražený trh.

Studiu nejrůznějších investičních bublin jsem věnoval stovky hodin a všechny mají jedno společné.

Investoři platili vysoké ceny za něco, co mělo malou nebo dokonce žádnou hodnotu.

Během nechvalně známé internetové bubliny byli investoři ochotni platit doslova bizarní ceny. A to i přesto, že bylo zřejmé, že mnoho firem nemá šanci tato očekávání v dohledné době naplnit.

Nebo bylo dokonce jasné, že těmto očekáváním nemohou dostát nikdy. Trh tehdy neoceňoval realitu, ale bláznivé a nerealistické představy o fungování byznysu v technologickém sektoru.

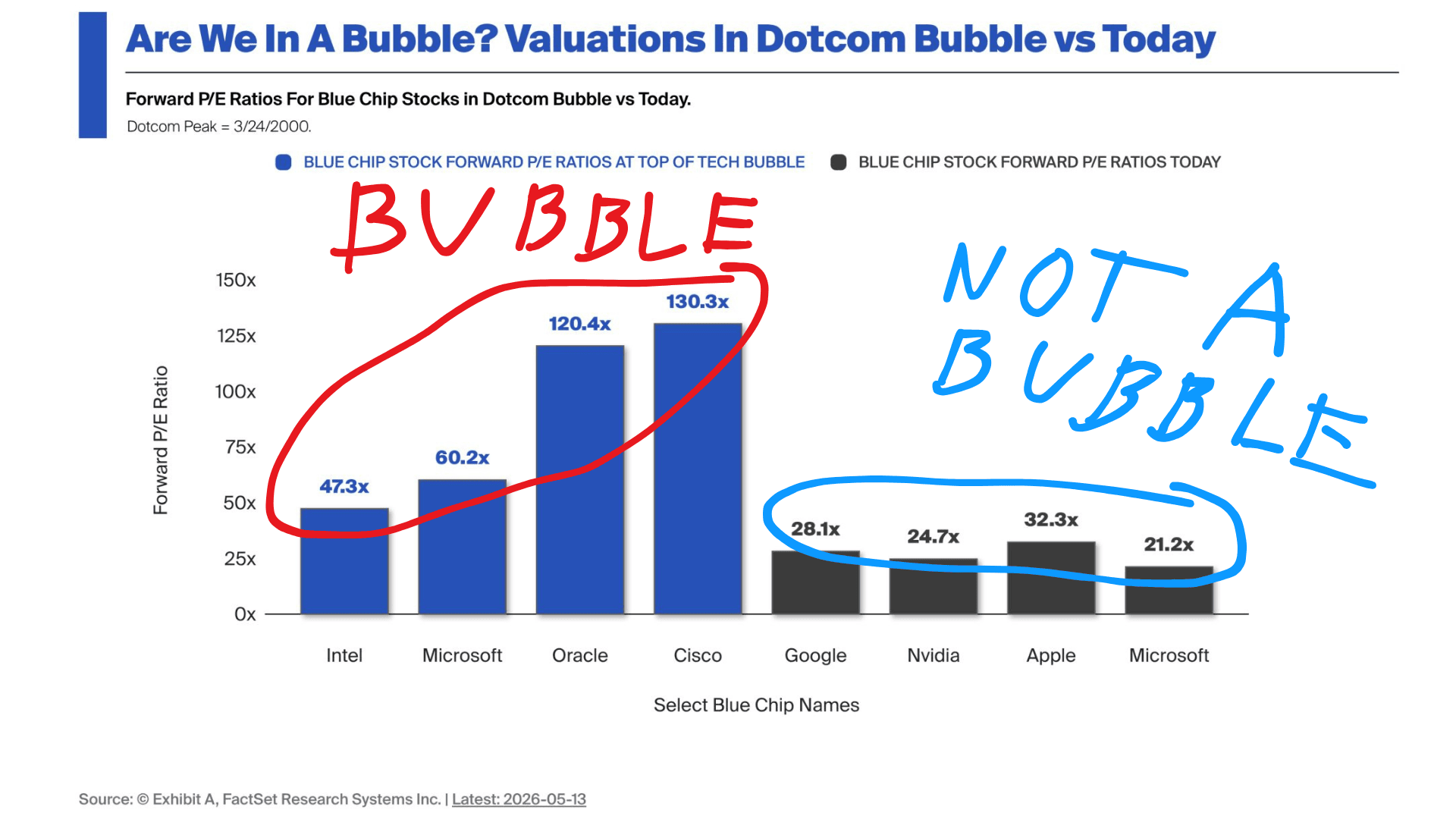

Zdroj: FactSet.com

Rozdíl valuací hvězdných firem z období internetové bubliny a současné AI mánie

Když jsou davy investorů ochotny platit zhruba stonásobky očekávaných zisků, přestává to dávat ekonomický smysl. Během internetové bubliny bylo víceméně běžné, že investoři platili vysoké částky za akcie firem, které negenerovaly žádný obrat.

Vysoké valuace představují tedy ještě tu lepší variantu, kdy investor platí alespoň za něco. V historii se totiž našly případy, kdy se platilo za vzduch.

Vysoké valuace představují také potenciální problém

I vysoké valuace každopádně vyžadují téměř dokonalý budoucí vývoj dané firmy, ve kterém musí doručit mimořádný růst po mnoho dalších let.

Investor se pak musí spoléhat na to, že byznys přinese zisky až v budoucnosti. Na tom se ale nedá stavět bez velké míry nejistoty.

V podstatě se kupuje zajíc v pytli, protože realita může být nakonec mnohem horší než původní očekávání.

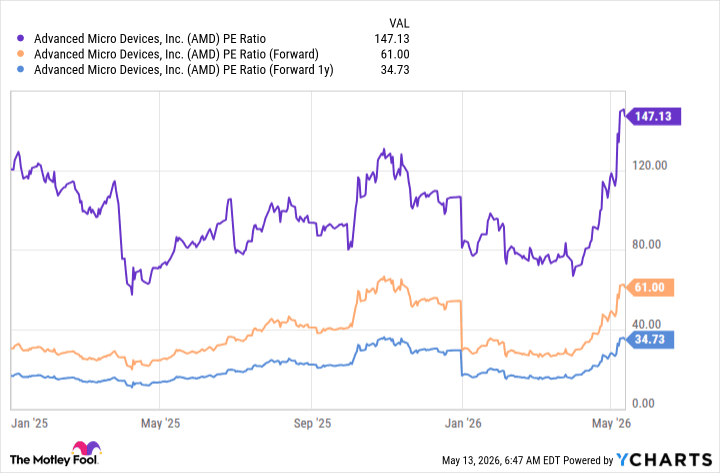

Úplně typickým příkladem jsou třeba akcie AMD, které se obchodují za jednašedesátinásobek budoucích zisků. A na základě očekávaných zisků pro rok 2027 za pětatřicetinásobek.

Obě hodnoty jsou extrémně vysoké a investoři se tudíž velmi upínají k tomu, že společnost skutečně přinese obrovský růst ziskovosti. Kupují si tak onoho pomyslného zajíce v pytli, protože jim firma slibuje, že něco za dva roky dodá.

Zdroj: Yahoo FInance

Valuace akcie AMD na základě budoucích zisků

U současných technologických firem je proto klíčové sledovat, zda dokážou očekávané výsledky skutečně doručit. Pokud ano, jejich dnešní ceny mohou být opodstatněné. Trhy se totiž dívají vpřed a vždy se snaží ocenit budoucí zisky dopředu.

To ale samozřejmě neznamená, že technologické tituly nejsou drahé. Mnohé z nich se obchodují za velmi vysoké násobky, a prostor pro chybu je tak omezený.

Rozdíl ale spočívá v tom, že drahý trh ještě automaticky neznamená investiční bublinu. A to je podle mě klíčové. Zatímco v investiční bublině se nacházet nechceme, na drahém, ale rychle rostoucím trhu dává určitý smysl participovat.

Buďte součástí komunity 6 600+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.