FinexAnalýzyDolar padá a ztrácí svůj status rezervní měny: Mýtus, nebo realita?

Dolar padá a ztrácí svůj status rezervní měny: Mýtus, nebo realita?

Opětovně padá americký dolar, který zároveň ztrácí svou dominanci a status globální rezervní měny. Je to ale skutečně pravda? Nebo jde o zažitý mýtus? Zjistěte více!

Americký dolar, jenž reprezentuje index DXY, prohlubuje své ztráty vůči koši jiných hlavních měn.

Díky vytvoření nového kurzového minima se nyní dolarový index nachází na úrovni z února 2022.

Jde tak o bolestivý kurzový propad. Především je kurzový pokles noční můrou pro investory, kteří v předešlých 3 letech nakupovali aktiva denominovaná v americkém dolaru.

Je to pro nás ponaučení, že bychom se měli hedgovat.

Na druhou stranu, dlouhodobě lze očekávat, že kurzový vývoj skonči tzv. šul nul. To znamená, že na kurzových výkyvech nic neztratíte, ale ani z nich nezbohatnete.

Za předpokladu, že si americký dolar udrží pozici silné měny.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Kurz dolarového indexu

Takovou menší záhadou je, že přestože jsou tržní výnosy (úrokové míry) na dluhopisovém trhu na 15letých maximech, dolar je slabý a vytváří nová kurzová minima.

Když se však podíváme na kratší konec výnosové křivky, zjistíme, že trhy asi skutečně interpretují poslední slova ze slyšení před Kongresem (24. června 2025) předsedy Fedu Jeroma Powella jako signál k brzkému poklesu základní sazby.

Poznámka

Faktorů, které dolar oslabují, je samozřejmě vícero. Podle mého názoru jsou minimálně dva hlavní důvody: Vysoké zadlužování USA a geopolitická nejistota.

TOHLE MUSÍTE VĚDĚT! Co spustí další velký růst akcií a Bitcoinu?

Odvrací se svět od amerického dolaru?

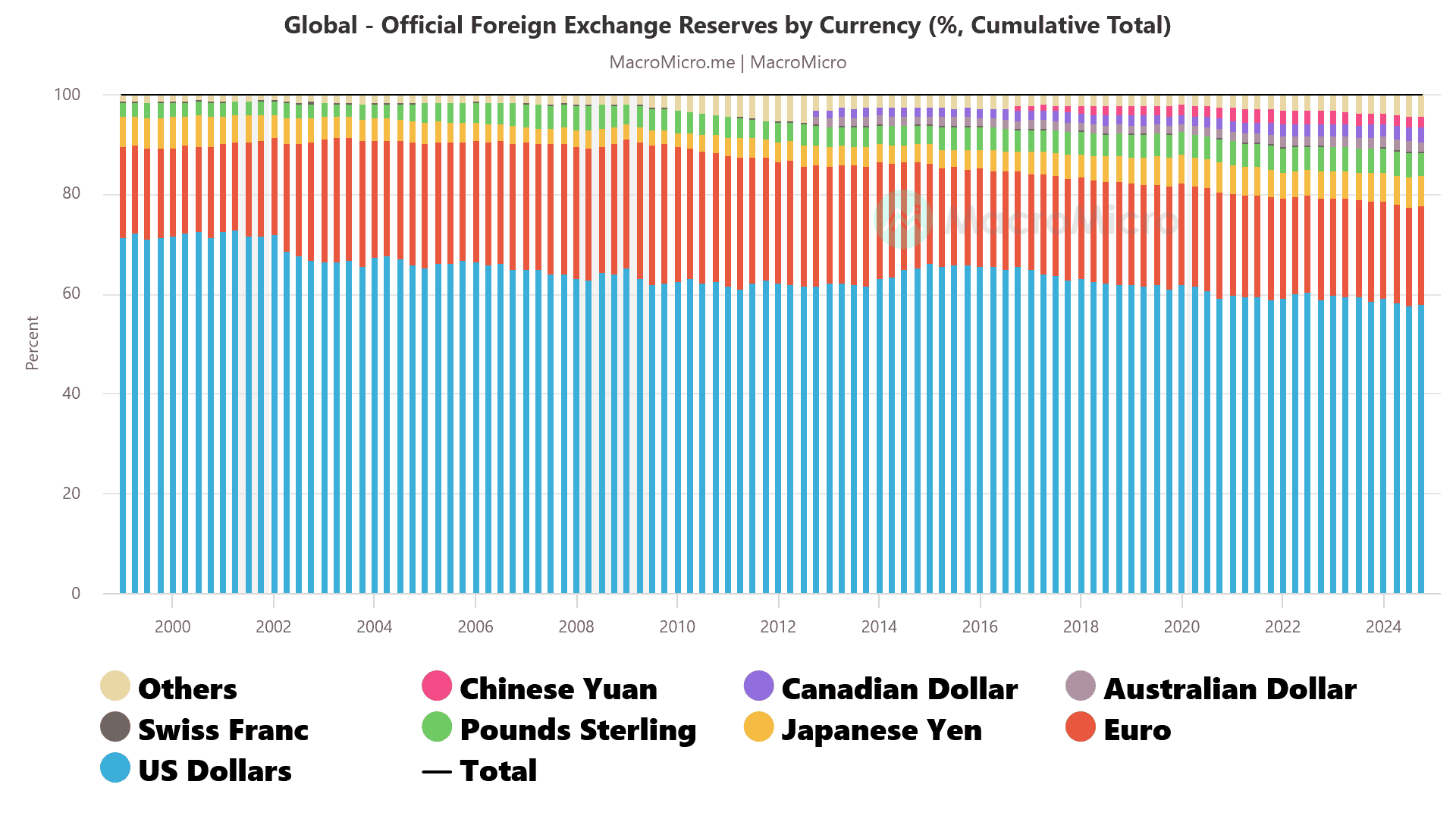

Neustále na mě skáčou grafy, které ukazují, jak dolar údajně ztrácí svůj globální rezervní status. Jenže většina těchto grafů končí u dat z roku 2000 a dál už nejdou.

Ano, za posledních 25 let podíl dolaru jako rezervní měny skutečně klesá, ale když se na to podíváme v horizontu čtyřiceti let, dolar si svou dominanci celkem drží.

Zdroj: en.macromicro.me

Podíly světových měn jako globální rezervní měny

Výkyvy sice jsou, ale ty samy o sobě ještě nic moc neznamenají. Co nás zajímá, je dlouhodobý trend – a ten je už desítky let v podstatě plochý.

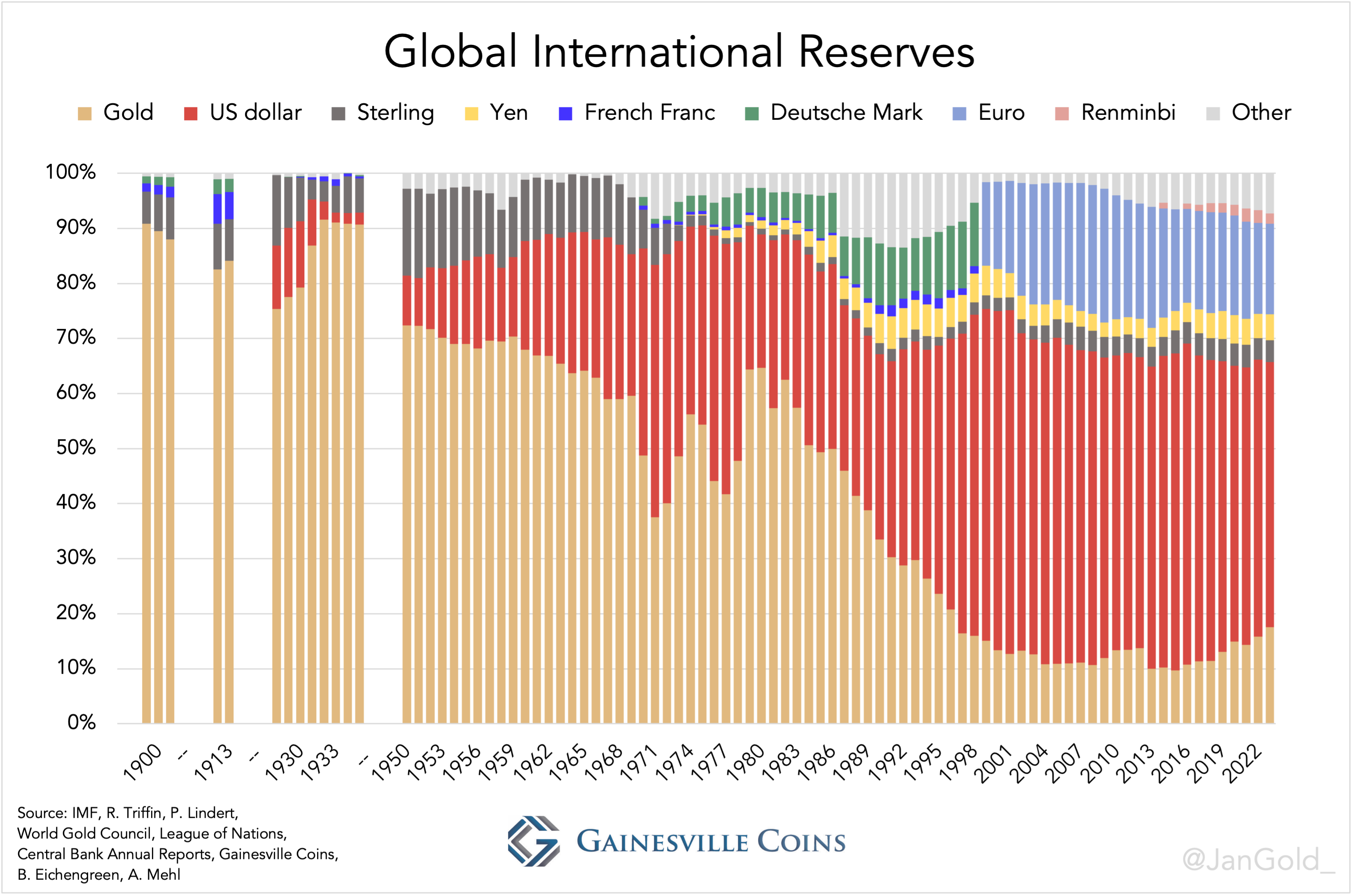

Zdroj: gainesvillecoins.com

Podíly světových měn jako globální rezervní měny až do roku 1900

Největší propad přišel po konci Brettonwoodského systému, kdy se dolar sesunul z více než 80 % na dno kolem 46 % v roce 1991.

To znamená, že americký dolar na tom býval mnohem hůře.

Je ovšem pravda, že od pádu tzv. východního bloku je dolar v nejslabší pozici.

Jen tak pro zajímavost, podíl zlata v rezervách za posledních deset let nenápadně roste.

Otázkou potom je, kterou časovou řadu si vlastně zvolit. Analytik, investor, kdokoliv, musí prvně přemýšlet nad tím, proč volí konkrétní časovou řadu. Respektive musí mít dostatečně silné argumenty, proč volí třeba uvedených 25 let.

Osobně zastávám názor, že čím delší časová řada, tím lépe. Jsem dost nešťastný, jakmile nemám data, která nemají časovou řadu alespoň 10 let. Čím více dat, tím prostě lépe.

Proto vždy kroutím hlavou, když vidím, jak někteří analytici vyvozují velké závěry a očekávání na základě předešlých 12 měsíců.

Poznámka

Zde se hodí připomenout investiční legendu Benjamina Grahama, který pracoval s časovými řadami o mnoha desítkách let.

Americký státní dluh se pořád těší poptávce

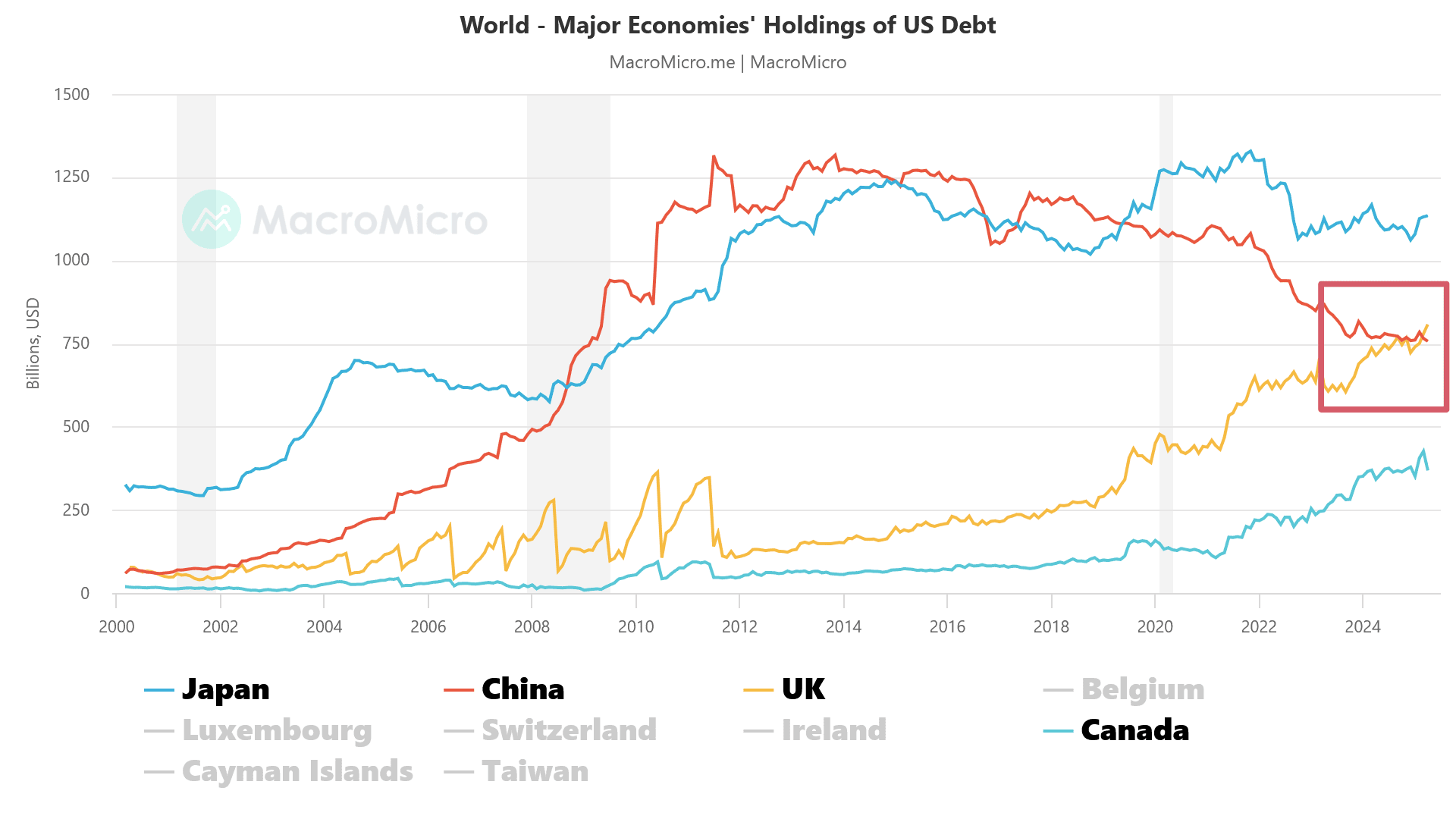

Narativ, že americký dolar postupně ztrácí svou pozici globální rezervní měny, podporuje i skutečnost, že se Čína a další velké státy zbavují amerických státních dluhopisů.

Dělají to ale hlavně z geopolitických důvodů – chtějí se vyhnout riziku, že by jim USA jednou zmrazily aktiva.

Přesto se ukazuje, že potenciální konkurenti na poptávkové straně jsou nahrazování spojenci USA.

I když Čína masivně prodává americké dluhopisy, překonala ji v držbě amerického dluhu, vskutku nedávno, Velká Británie.

Zdroj: en.macromicro.me

Držené americké státní dluhopisy největšími ekonomikami

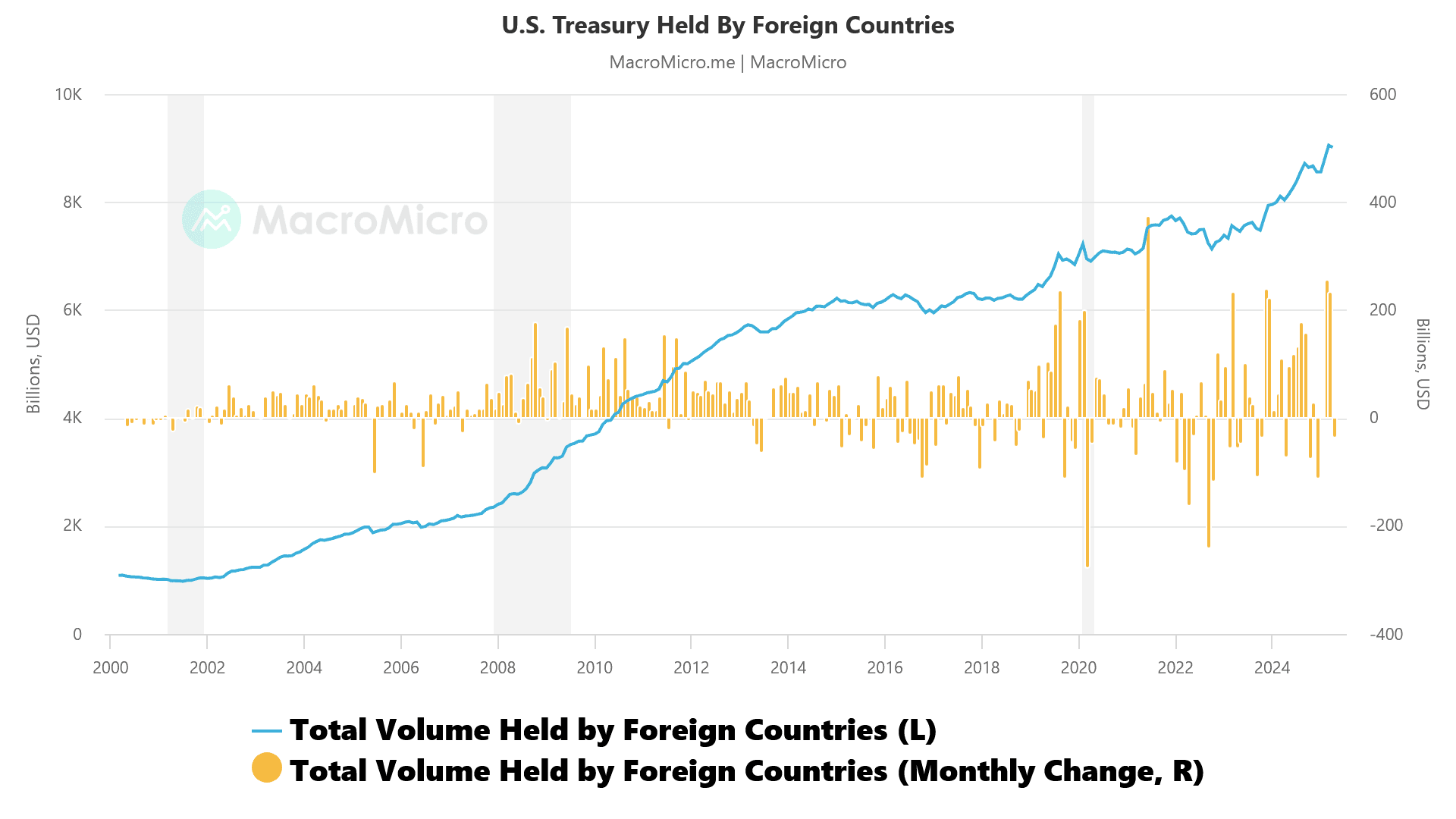

Celkově vzato, v absolutních číslech stále roste objem dluhových cenných papírů, které drží zahraniční státy.

Zdroj: en.macromicro.me

Držené americké státní dluhopisy největšími ekonomikami kumulativně

Pokud jde o dolar a držený dluh, dějí se sice velké změny, ale není to tak dramatické, jak někteří tvrdí.

Dolar si svou dominantní roli ještě chvíli udrží, i když je jasné, že jeho zlatá éra je u konce.

Závěrem: Investoři se nemusí být investovat do aktiv denominovaných v americkém dolaru

Přestože je zřejmé, že výjimečnost amerického dolaru, dluhopisového a akciového trhu čeká těžká zkouška, nemyslím si, že existují pádné důvody, proč se Spojeným státům v těchto směrech vyhýbat.

Určitě je na místě hledat investiční příležitosti i mimo Spojené státy, o čemž jsem se mnohokrát v minulosti zmiňoval.

Nicméně nevidím důvod, proč by se měl najednou investor snažit investovat do aktiv, která jsou denominována v jiných měnách.

Dovolil bych si totiž tvrdit, že za mého produktivního života si americký dolar svou dominantní pozici udrží. A co bude potom, to už mi bude vcelku fuk.

Abych dnešní analýzu nějak zakončil, řekl bych, že oba narativy jsou do určité míry pravdivé.

Je však, dle mého názoru, naprostý mýtus, že dolar během několika let zmizí na smetišti dějin. Jak je často předkládáno.

Poznámka

Každá fiat měna samozřejmě jednou přestane existovat nebo ztratí svou dominantní pozici. Leč v dohledné budoucnosti bych se o americký dolar určitě nebál.

Máte volných 50 tisíc Kč? Právě jsme koupili tyto 3 akcie

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.