FinexAkcieAmerické akcie jsou tikající bomba a dividenda S&P 500 klesla k 1 %. Proč se pasivní sázka na index nyní prodraží

Americké akcie jsou tikající bomba a dividenda S&P 500 klesla k 1 %. Proč se pasivní sázka na index nyní prodraží

Proč je americký akciový trh nejdražší od roku 2000? Ukazatel P/S na úrovni 3,6 bodu znamená, že investoři platí obrovskou prémii za očekávaný růst, nikoliv za ekonomickou realitu.

Investování do akcií není samo o sobě žádná exaktní věda. Jde o multidisciplinárnízáležitost, která v sobě snoubí psychologii, disciplínu, trpělivost a schopnost pracovat s daty a informacemi.

Zahrnuje i spoustu dalších faktorů, které sice mohou mít racionální základ, ale často působí zcela iracionálně.

Pořád sice pracujeme s něčím “vědeckým”, ale podle mého názoru jsou finanční trhy z velké části ovlivňovány skutečnostmi, které nelze podchytit žádnou exaktní metodou.

Investování má zkrátka občas blízko k astrologii. Různí “profesionálové”, kteří tvrdí, že vývoj na trzích dokážou na 100 % předpovědět, jsou tak paradoxně těmi pravými šarlatány.

Realistický přístup spočívá v tom, že si upřímně přiznáme: víme toho hrozně málo a spíše jen kvalifikovaně odhadujeme.

Odhady nicméně stavíme na tom, co v minulosti prokazatelně fungovalo. A to je podle mě vždycky lepší než si házet mincí.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Americké akciové trhy rostou, jako by se nechumelilo

V současnosti nás na americkém akciovém trhu trápí extrémně vysoké valuace, což dokládají konkrétní fundamentální metriky.

Příliš vysoká ocenění však nejsou jen problémem dneška; objevovala se i v minulých letech a zdá se, že trh to příliš nezohledňuje.

V podstatě jsme teď “všichni” na trhu plně naloženi. Sám mám velkou část portfolia v amerických firmách, protože logicky představují ten nejlepší byznys na planetě.

Snažím se však chránit a díky stock pickingu vybírám tituly, které nejsou vyloženě cenově přepálené.

Právě kvůli vysokým cenám (valuacím) by si měl každý drobný investor nákup amerických akcií v tuto chvíli dobře rozmyslet.

Jak poznáme, že jsou americké akcie drahé?

Nejprve si pojďme vysvětlit, proč na ocenění akciového trhu vůbec záleží.

Zjednodušeně řečeno: když kupujete draze, platíte především za příslib do budoucna. Kupujete očekávání, že firmy v dalších letech doručí zisk a růst, který dnešní ceny ospravedlní.

Riskujete tedy, že platíte za něco, co se ještě vůbec nestalo. A právě tady vzniká velmi tenká hranice mezi skutečným investováním a gamblingem.

Akcie totiž nejsou žetony v kasinu, ale představují podíl na reálném byznysu, který má generovat tržby, zisky, cash flow a dlouhodobou ekonomickou hodnotu.

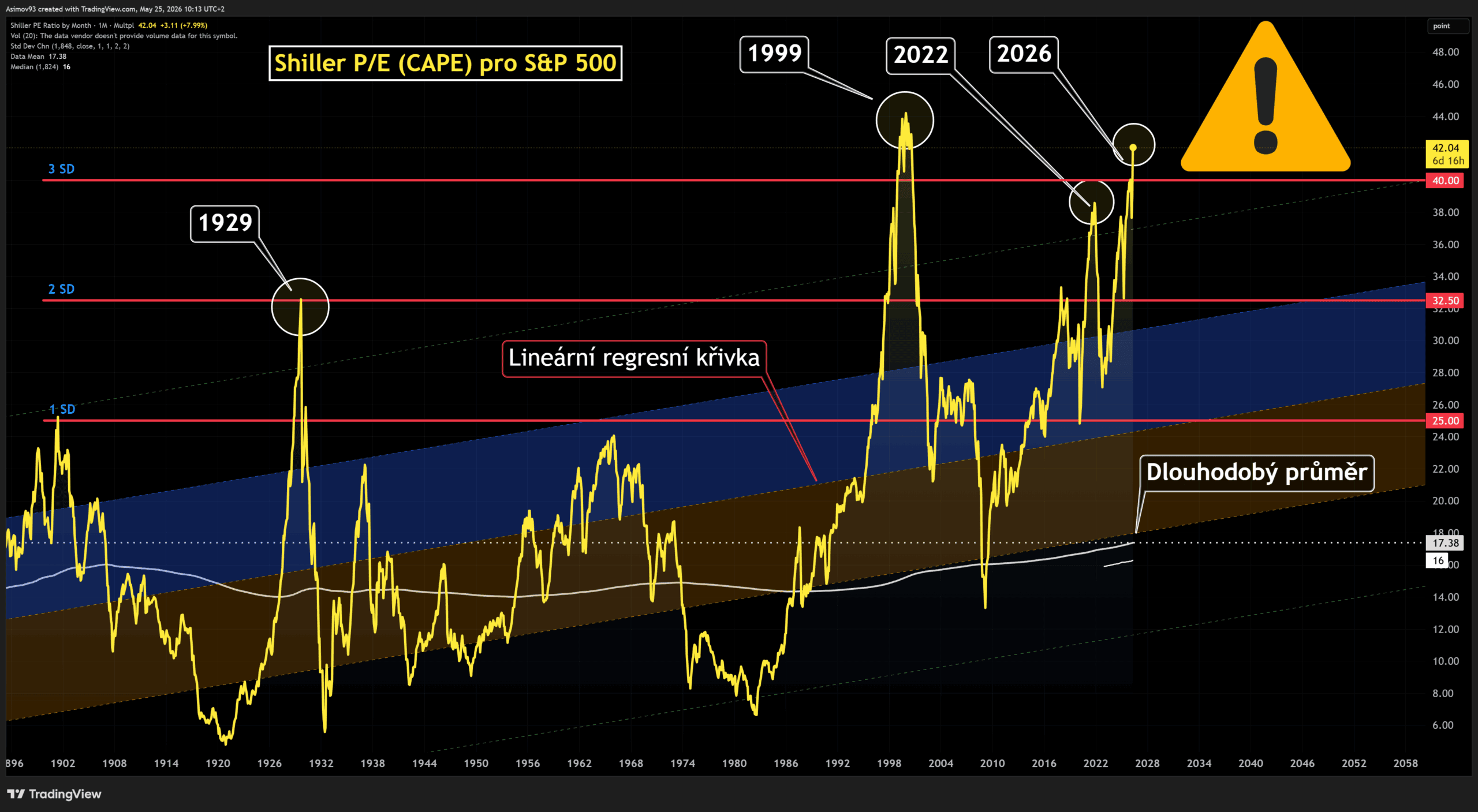

Pokud mě čtete pravidelně, víte, že osobně preferuji ukazatel, se kterým přišel ekonom Robert Shiller – cyklicky očištěný poměr ceny k zisku (CAPE).

Vzhledem k tomu, že tento indikátor pracuje s průměrem za posledních deset let, je takzvaně vyhlazený a nepromítají se do něj extrémní krátkodobé výkyvy, například během recesí.

CAPE se momentálně nachází na úrovních, které pamatujeme z dob internetové bubliny na přelomu milénia. Ve mně osobně to vzbuzuje velkou opatrnost, a proto už zhruba rok nakupuji další akcie jen velmi střídmě.

Zdroj: Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Mnou preferovaný ukazatel pro valuaci akciového indexu S&P 500 v podobě cyklicky očištěný poměr ceny k zisku (CAPE)

Když investor platí za akcie extrémní násobky zisků, obratu nebo cash flow, musí počítat s tím, že se výrazně zužuje prostor pro jakékoliv zaváhání dané firmy.

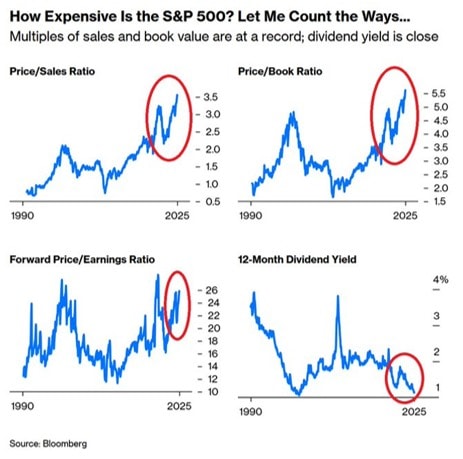

Problém dnešního amerického trhu spočívá v tom, že nadhodnocení vidíme napříč několika různými metrikami. Nejde jen o jeden izolovaný poměr, který bychom mohli s klidem přejít (samotný CAPE totiž není mezi analytiky úplně oblíbený).

Ať už se ale na index S&P 500 podíváme přes poměr ceny k tržbám (P/S), účetní hodnotě (P/B), k očekávaným ziskům nebo přes dividendový výnos, výsledek je vždy podobný: trh je zkrátka velmi drahý.

Ukazatel Price to Sales se aktuálně pohybuje kolem hodnoty 3,6 bodu, což je více než v roce 2000. Price to Book leží na historickém rekordu, zhruba na 5,8 bodu.

Očekávané (forwardové) Price to Earnings se nachází blízko 25 bodů, tedy opět nedaleko úrovní z dot-com bubliny. Dividendový výnos se navíc drží jen kolem 1 %, blízko svých historických minim.

Zdroj: Bloomberg

Dle klíčových ukazatelů je americký akciový trh historicky velmi drahý

Když si dnes koupíte celý index S&P 500, dostanete absurdní dividendu ve výši 1 %. Jen kvůli dividendovému výnosu tedy rozhodně nemá smysl index kupovat.

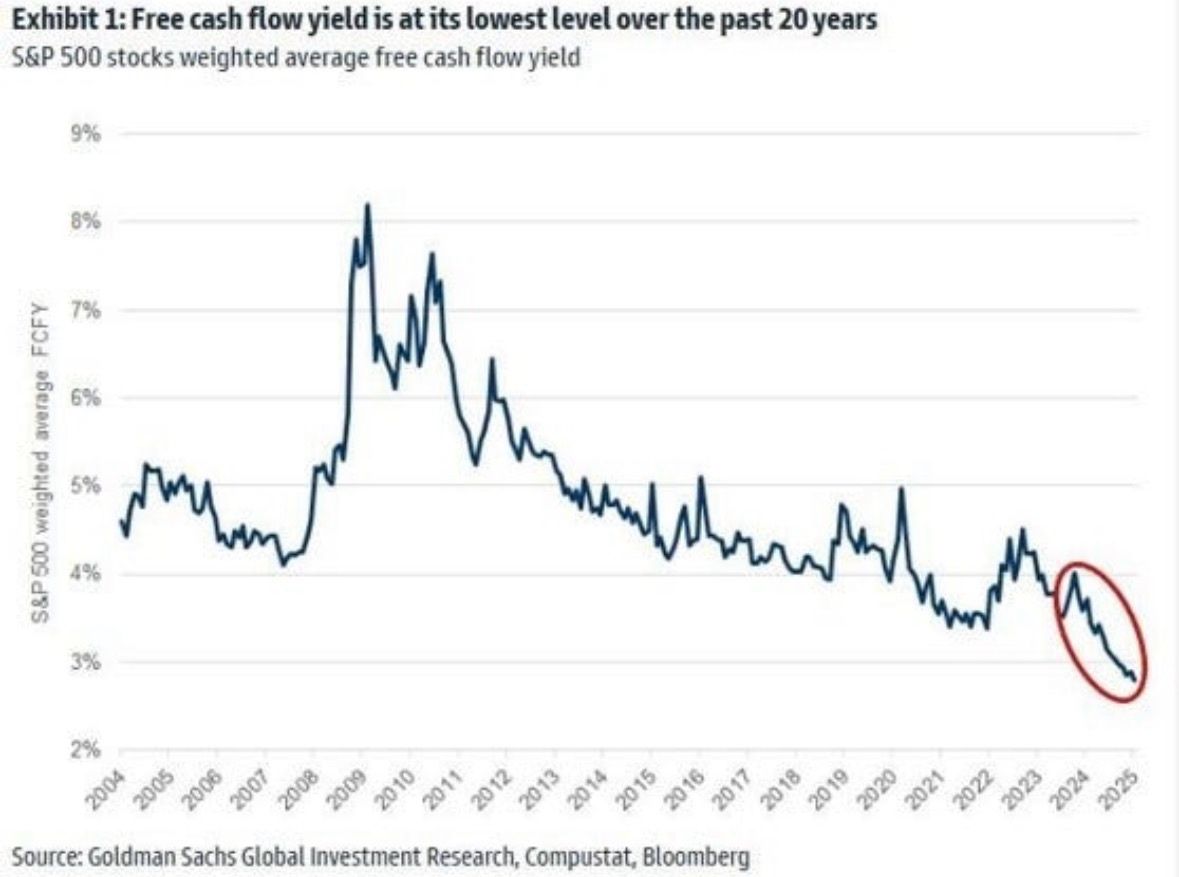

Společně s vysokými valuacemi nás varuje i historicky nejnižší free cash flow výnos, což je další signál, že trhu chybí záchranná brzda neboli bezpečnostní polštář (margin of safety).

Jakmile se na obzoru objeví problémy, případné ztráty tak mohou být velmi hluboké.

Zdroj: Goldman Sachs

Free cash flow výnos indexu S&P 500 je historicky nejnižší

Všechna tato čísla mi říkají jedno: americký trh je z hlediska ocenění výrazně nafouknutý.

Neznamená to, že se musí okamžitě zhroutit. Znamená to ale, že očekávání jsou nastavena laťku extrémně vysoko a my jako investoři s tím musíme počítat. Trh klidně může růst dál, nicméně onen bezpečnostní polštář už tam zkrátka není.

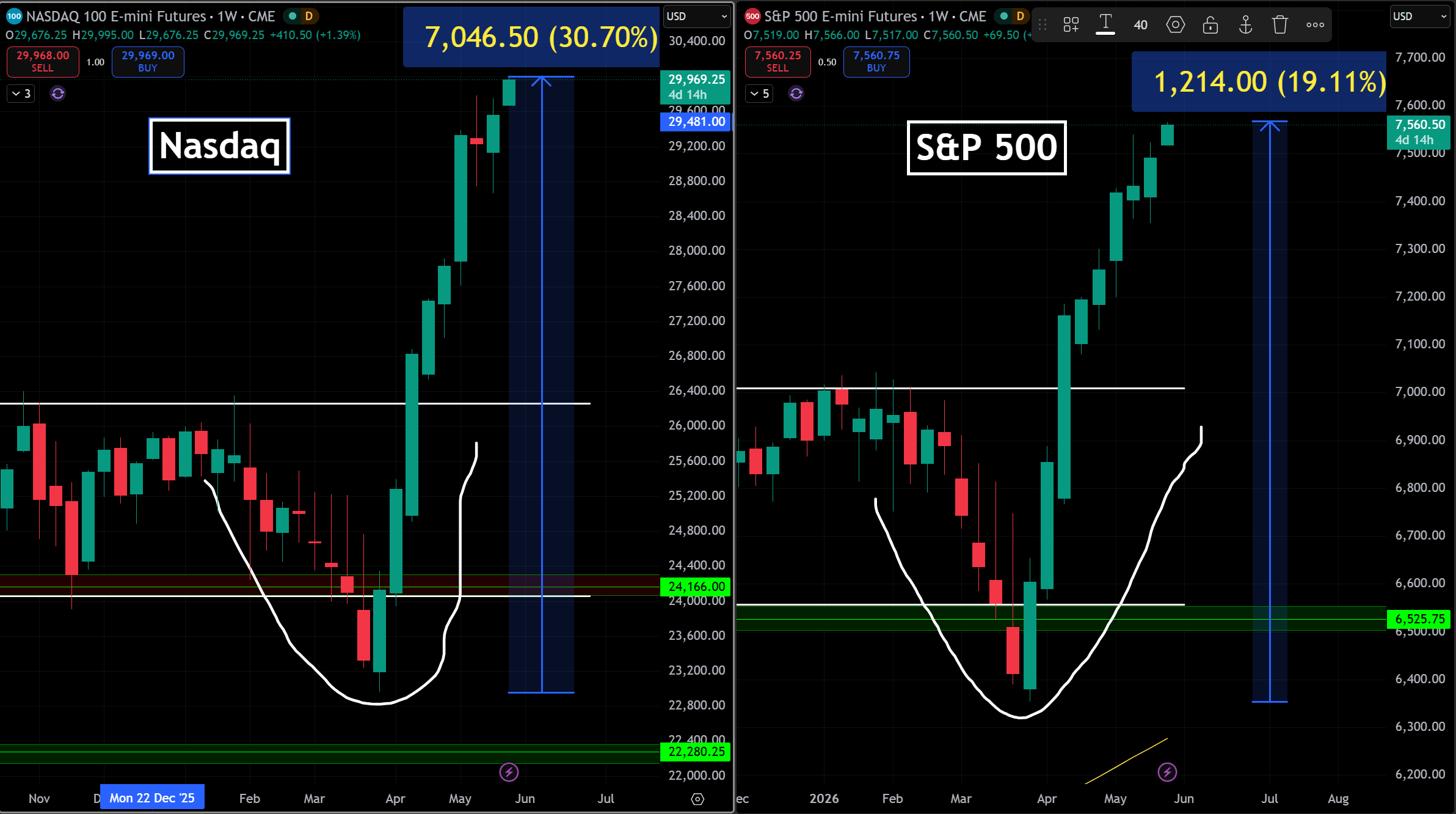

Pokud vám aktuální růst akciových trhů nedává smysl a ty vysoké valuace nechápete, doporučuji se podívat na graf níže. Burza totiž nereaguje jen na aktuální hospodářské výsledky firem, ale hlavně na to, jaké zisky očekává v budoucnosti.

Tato očekávání pak mívají vlastní dynamiku. Během posledních týdnů se výhledy zisků rychle zvedly zhruba o 12 %, což je poměrně silný skok.

Zdroj: Exhibit A

Dramatický růst očekávané ziskovosti akciových společností

Když se podíváme zhruba rok nazpět, uvidíme jasný kontrast. Tehdy akciový trh – jako celek – poměrně dlouho stagnoval, protože očekávání investorů se dlouho neměnila k lepšímu ani k horšímu.

Cena akcií zkrátka úzce souvisí s tím, jakou budoucí ziskovost od firem trh očekává. Tady platí v podstatě 100% korelace. Jakmile se očekávání zlepšují, investoři ochotně platí více. Proto trh může vesele růst i v momentech, kdy se zdá být extrémně drahý.

Musíme si uvědomit, že burza neoceňuje jen přítomnost, ale především nacenit budoucnost, kvůli čemuž na ní fungují určité vzorce. Když výhledy zisků vzrostou, ceny akcií obvykle reagují téměř okamžitě.

To může být docela matoucí v okamžiku, kdy konkrétní firma sice vykáže skvělé hospodářské výsledky za minulý kvartál, ale akcie se přesto propadne třeba o 10 %.

Proč? Protože výhled pro nadcházející období se ukázal být slabší, než se původně předpokládalo.

Není na tom tedy nic extra složitého. Aktuální rally se z velké části opírá o víru investorů, že budou budoucí zisky firem silné. Otázkou zůstává jen to, zda se tato poměrně optimistická očekávání skutečně naplní.

Závěrem: Vysoké valuace neznamenají, že zamíříme okamžitě dolů

Na sociálních sítích se docela často setkávám s tím, že když mluvím o rizicích na akciovém trhu, řada lidí si to automaticky vyloží jako věštění rychlého cenového propadu.

Beru to ale spíše jako obrannou reakci lidí, kteří možná svým vlastním investicím zas až tak do hloubky nerozumí. A když jim někdo připomene s nimi spojená rizika, reagují zkrátka podrážděně.

Rád bych proto dodal: pokud u sebe takovou obrannou reakci pozorujete taky, asi někde děláte chybu. A v budoucnu by se vám to mohlo nevyplatit.

Osobně jsem vždycky rád, když narazím na analytika, který se nebojí mluvit o rizicích týkajících se mých vlastních akcií. Jeho názor si se zájmem vyslechnu, protože je klidně možné, že jsem sám něco přehlédl.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.