Akciový trh se už několik měsíců mohl víceméně těšit ze slušného kurzového růstu. Bankovní tituly to lidově řečeno pěkně schytaly. Nicméně technologické tituly, jako jsou AMD, Nvidia aMicrosoft, zaznamenaly velmi slušná kurzová zhodnocení.

Proto se asi mnozí mohou ptát, zda tyhle kurzové růsty budou pokračovat. A my se na to zase podíváme v kontextu makra. Respektive v kontextu rychle klesající inflace. A následně si i ukážeme cenový graf akciového indexu S&P 500.

Jak často ve svých analýzách zmiňuji, inflace je to nejdůležitější, co by mělo každého investora zajímat. Jelikož inflační riziko hraje v investicích prim.

Proč? Inflace je faktor způsobující růst nákladů. Jde o vliv na úrovni mikra. Dále má ale inflace vliv na úrovni makra. Je to tlak na poptávku (za určitých okolností) a hlavně je to důvod růstu úrokových měr. A právě růst úrokových měr má rozhodující vliv na pokles poptávky. Jelikož poptávka je tlumena skrze transmisní mechanismus přes různé kanály.

Současná generace investorů nemá s inflací vůbec žádnou zkušenost. Takže byla inflace leda tak hrozbou v učebnicích. Což se rychle změnilo v roce 2021. Proto je třeba inflaci chápat a chápat její vliv na finanční trhy. Také je nutné i rozumět tomu, co znamená rychlý pokles inflace. A to si nyní povíme.

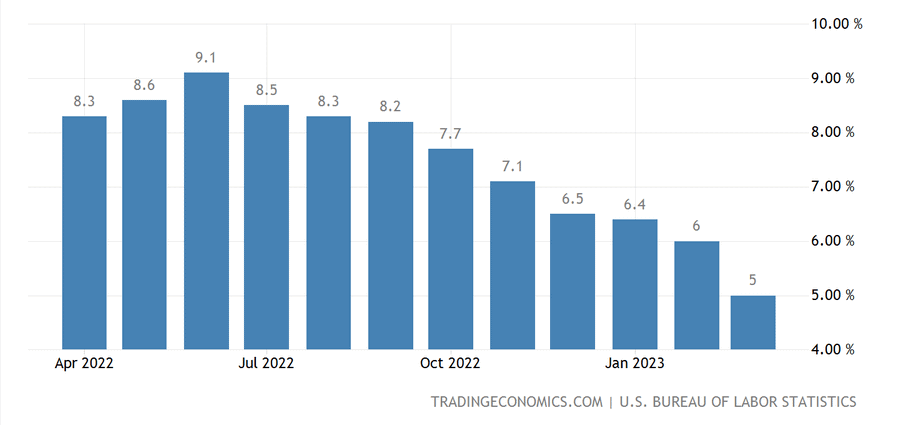

V současnosti celková inflace (CPI) ve Spojených státech v meziročním podání velmi rychle klesla. A to z únorových 6 % na 5 %. Čili jde o snížení o celý procentní bod. V podstatě to může vypadat, že Fed nemusí s restrikcemi pokračovat. Nicméně Fed provádí cílování indexu PCE. Ten je pro tuhle měnovou autoritu rozhodující. Přesto je ovšem CPI důležitý díl do naší skládačky. Jestli bude tempo růstu cenové hladiny zpomalovat obdobným tempem i nadále, do zimy je na 2 %.

Zdroj: tradingeconomics.com

Celková inflace v USA

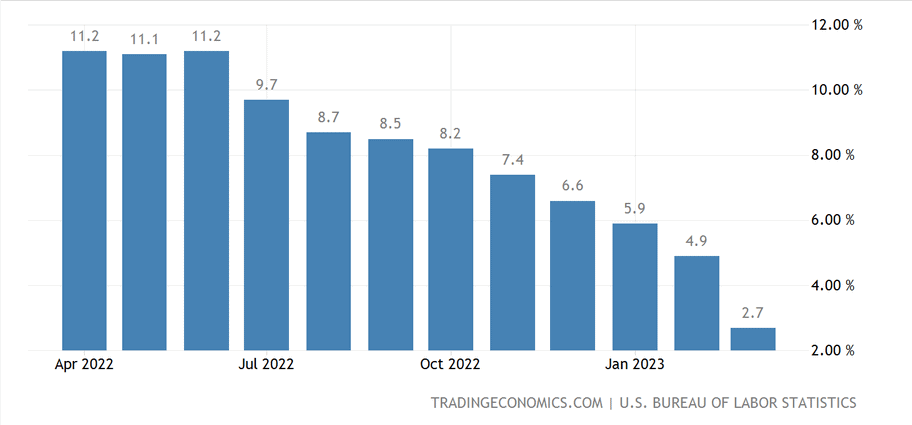

O den později zveřejněná producentská inflace (PPI) je ještě větší překvapení. Meziroční PPI kleslo na 2,7 % z únorových 4,9 %. Je to tak pokles tempa růstu hladiny o více jak 2 procentní body. A musím zdůraznit, že PPI je předcházejícím indikátorem pro CPI. Když výrobcům rostou náklady na vstup, logicky to vede k růstu cen jejich produktů.

Zdroj: tradingeconomics.com

Producentská inflace (PPI) v USA

Co z toho všeho vyplývá? Když inflace klesá příliš rychle, implikuje to ekonomickou recesi, o které se tolik mluví. Možná to zní paradoxně, ale takhle právě ekonomika funguje. Aby centrální banka dosáhla cenové stability, musí způsobit ochlazení ekonomiky. A ekonomická recese je pro akcie obrovský problém. Neexistuje případ, kdy by trhy vytvořily tržní dno ještě před příchodem recese.

Trhy vytváří tržní dno ve chvíli, kdy ekonomická recese vrcholí. A od toho jsme ještě poměrně daleko. Avšak mnohem blíže než třeba před rokem. Ono to totiž může mít hodně rychlý spád.

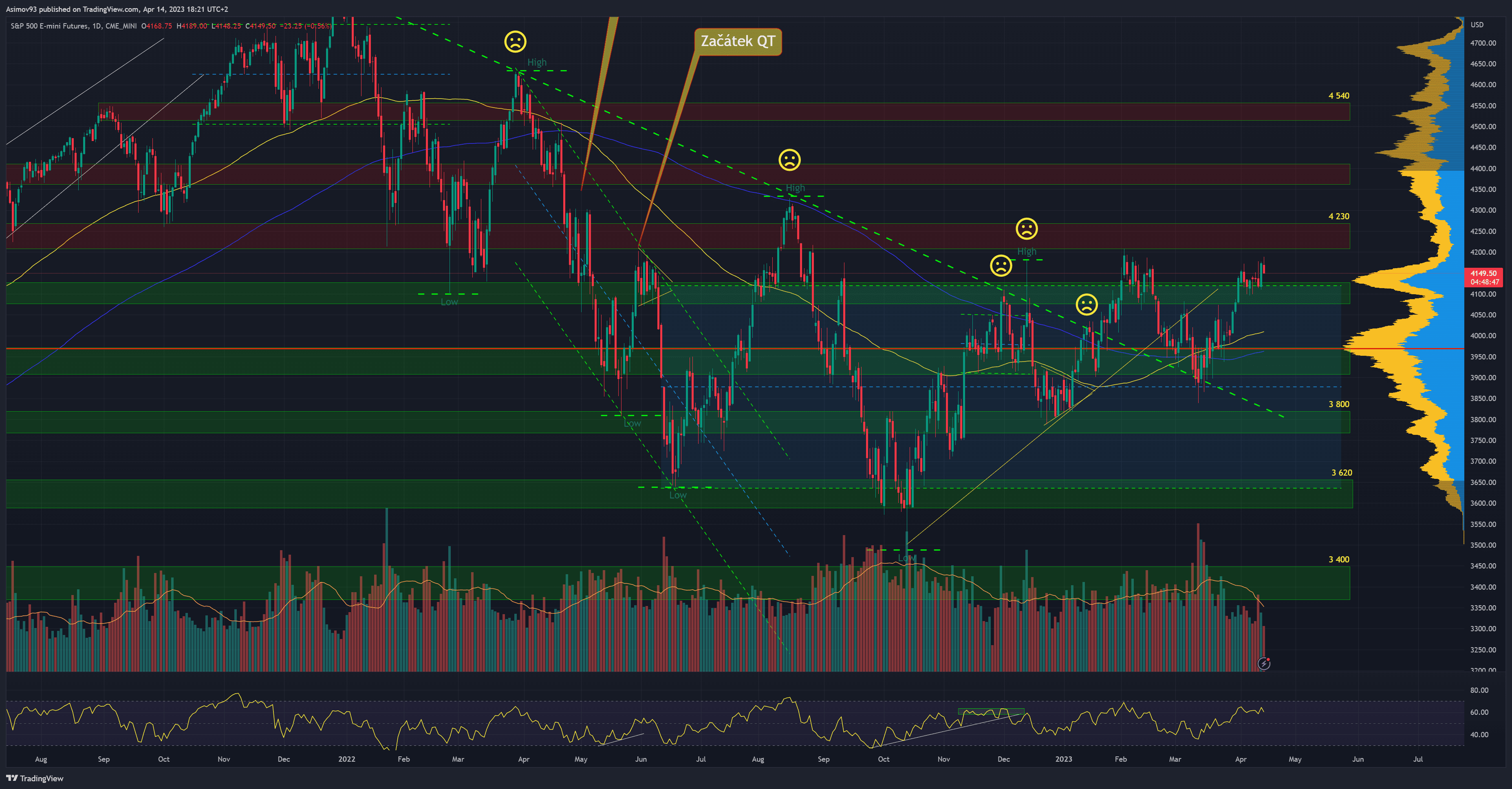

Jak je na tom akciový index S&P 500?

Akciový index se před nedávnou dobou dostal nad S/R level 4 100 bodů. Řečená úroveň je ale jako prokletá. Od května se kurz indexu totiž nedokáže nad touto hladinou absolutně udržet. Přijde vždy průlom, ale kurzová expanze si poté neudrží své momentum. V současnosti se kurz indexu nad zmíněnou úrovní drží již poměrně dlouho. Ale jak sami můžete sledovat, kurz není moc schopen pokračovat v další expanzi.

Zdroj: tradingview.com

Akciový index S&P 500 na denním grafu

Popsaný vzorec chování trhu je třeba zlomit, aby se akcie mohly posunout výše. Přesněji řečeno je nutné, aby došlo k průlomu S/R pásma 4 230 bodů. A ne jenom to. Pro potvrzení je třeba, aby došlo k následně konsolidaci hladiny. Tím se level potvrdí jako support. A kurz pak může zase pokračovat v růstu. Dokud se tímto způsobem trh neposune, technicky je trh stále zamrzlý na místě. Přestože jsme poměrně daleko od low z minulého roku.

Závěrem

Inflace je hospodářská nemoc. A i když dojde k jejímu vyléčení, ekonomika je poté kvůli léčbě slabá. Proto hodně doporučuji sledovat aktuální earnings sezónu. Většina titulů to má ještě před sebou. Takže nikomu rozhodně nic neuteklo.

Jestli earnings dopadnou zle, akciový trh to dost možná smete. Zároveň z toho poznáme, jak reálný dopad má na hospodářství firem počínání americké centrální banky z posledního roku (zvyšování sazeb). Je vhodné výsledky brát v kontextu a nekoukat jen na to, jak trh reaguje hned po zveřejnění.

A ještě jeden poslední dodatek na závěr. Z dlouhodobého hlediska je samozřejmě dobré, že je Fed úspěšný v jejich boji s inflací. Protože nízká inflace na oplátku implikuje stabilní makroekonomické prostředí. A to akcie posléze odmění kurzovým růstem.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.