Zažíváme jedno z nejtěžších obchodních období na světových trzích. Největší obtíž je právě v jedinečnosti a komplexnosti této situace. Není nic špatného na tom si přiznat svoji nevědomost. Ba právě naopak. Přiznání své nevědomosti je skutek pokory. Právě pokora nám umožní zabránit obrovským ztrátám v našem portfoliu. V životě investora je důležité opustit dětskou naivitu, která předpokládá, že nejdůležitější je mít pravdu, tzn. odhadnout přesně, kam trhy půjdou. To však není investorské umění. Jedná se spíš o vyvinutý smysl pro intuici anebo vášeň pro sázení.

Často lidem, kteří se mě ptají, jak rychle zbohatnout, odpovídám, že je lepší začít sázet na tenis. Pokud se jim bude dařit, tak zisky jsou mnohem vyšší a v mnohem kratší době než na burze.

Investování není sázka na jednu kartu, ale dobrý investor dokáže načrtnout jednotlivé možné scénáře. Následně podle jejich pravděpodobnosti alokuje svoje aktiva. Samozřejmě celá situace je proměnlivá a pravděpodobnost jednotlivých scénářů v čase klesá anebo stoupá. Investor musí na změny podmínek reagovat. Důležité je však, že nepočítá pouze s jedním scénářem, a tím zvyšuje svoje šance na zisk. To je nejdůležitější.

Daleko lepší než mít pravdu v tom, kam se trhy uberou v nejbližších týdnech, je lepší mít na svém kontě zisk. Ten sice bude menší než v případě sázky na jednu kartu, protože sázka na víc scénářů nás bude stát o trochu víc. Ale investor může klidně spát, protože ví, že i když jeho hlavní karta nevyjde, bude to znamenat, že má v záloze další plány, které můžou překvapit.

Jaké jsou možné scénáře?

Prvním krokem je tedy zmapování možných scénářů a určení jejich pravděpodobnosti, a to se pokusíme udělat v tomto článku. Nejdůležitější je si v současné situaci připustit právě svoji nevědomost, protože je opravdu jedinečná. Je to už desítky let, kdy investoři nezažili velkou inflaci. Taktéž je to velmi dlouhá doba, kdy nejenom investoři, ale především firmy a státy, byli zvyklí fungovat v režimu levných peněz, tedy peněz, které se půjčovaly za velmi malé, nulové, nebo dokonce záporné úrokové sazby. S tím je nyní konec.

Jelikož se před námi otevírá nová epocha, je pochopitelné, že trhy jsou nervózní. Velmi často se považuje za nejlepší variantu to, že Fed udělá otočku a vrátíme se do režimu levných peněz. Svět bude fungovat jako před tím. Bylo by to krásné a jistě si tento obrat mnoha investorů a traderů přeje, ale vyšší sazby tu s námi budou minimálně ještě několik měsíců. Jaké scénáře se dají očekávat?

1. Měkké přistání

Je to v podstatě plán amerického Fedu. Ten po špatném odhadu inflace v letech 2020 až 2021, kdy jeho představitelé podcenili návrat inflace, nechce znovu udělat stejnou chybu. Jeho chyba spočívala v podcenění celé situace. Nyní se Fed snaží působit mnohem razantněji. To znamená, že vládne značně jestřábí tón.

Powell několikrát, a posledně v Jakson Hole, prohlásil, že chce dostat inflaci pod 2 %. Stlačení cíle chce dosáhnout osvědčeným prostředkem, a to zvedáním sazeb. Avšak toto zvedání sazeb je pečlivě pilotováno. Zvedání sazeb bedlivě sleduje údaje o inflaci, nezaměstnanosti a růstu nebo poklesu HDP. Je to ideální scénář, který má však tolik nástrah a nebezpečí, že se jen těžko bude realizovat.

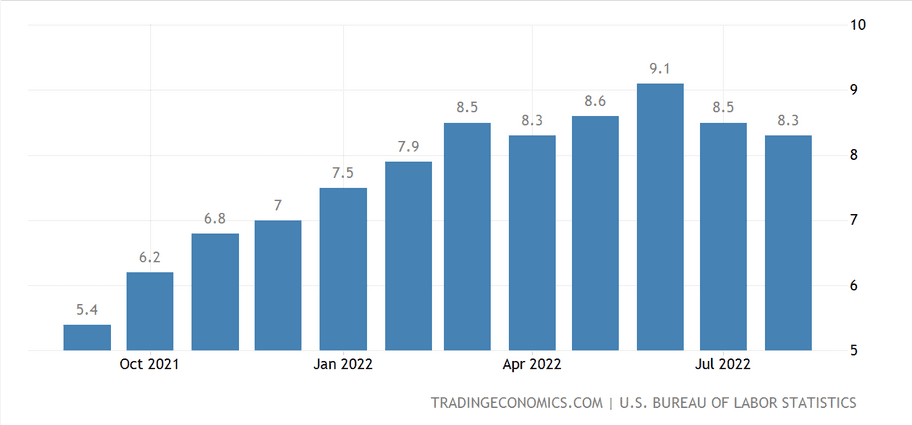

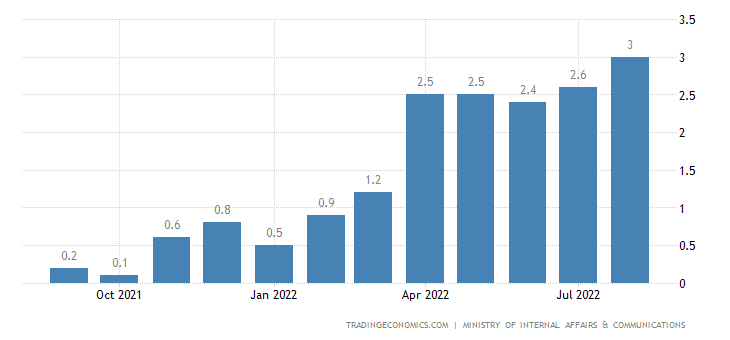

Zdroj: Tradingeconomics.com

Inflace v USA.

Prvním důvodem je problém, že aby inflace začala rychleji klesat, úrokové sazby by musely být reálně kladné. Tedy o něco výš než inflace. A to zdaleka nejsou a jen tak nebudou. Vliv na inflaci tedy ze strany Fedu existuje, ale je pořád velmi malý na to, aby došlo k pádu inflace ke 2 %. Dalším známým faktem je, že reálná ekonomika reaguje na zvyšování sazeb s odstupem minimálně šesti měsíců až jednoho roku. I když Fed zvedá sazby, tak bezprostředně neovlivňuje ekonomickou situaci.

Otázkou je taky, kam vlastně Fed chce zajít? Jaká je nejvyšší úroková sazba, kterou chce připustit? Inflace neklesá zatím nějak rychle.

A při tempu zvedání sazeb o 75 nebo 50 bazických bodů každý měsíc, dosáhneme brzy kritické hranice 4 %. Někde mezi 4 až 5 % je kritická hranice, kdy vysoké úroky budou problém jak pro statní dluh, tak pro firemní dluh, americký nemovitostní trh se zhroutí, dluhopisový taktéž a samozřejmě akciový trh zažije pád o 20 možná 40 %.

To vše nastane, pokud bude překročena únosná meze úrokových sazeb pro americkou ekonomiku. V tomto případě by se situace Fedu vymkla z rukou a z měkkého scénáře bychom měli tvrdý pád. Z inflace by se stala deflace. Pokud Fed má již spočítanou hranici, kde leží tento kriticky bod, který nesmí překročit, tak si můžeme položit otázku, proč zvedá sazby tak pomalu?

Scénář měkkého přistání počítá s tím, že americká ekonomika by přistávala minimálně ještě po celý rok 2023. A to je další problém. V současné eskalaci bezpečnostní situace s Ruskem se nedá očekávat, že rok 2023 bude klidným rokem, kdy vše půjde podle plánu.

Jak se připravit na měkké přistání?

Tato varianta je velmi nebezpečná pro technologické akcie a pro velmi zadlužené firmy. Technologické akcie budou pod tlakem medvědího trendu. Dokud nedojde k změně měnové politiky, není důvod, proč by toto odvětví mělo růst. Tyto akcie doplácí na to, že nejsou podložené fundamenty a většinou nenabízí žádnou dividendu (nebo jen velmi malou) – Těžko si představit, proč držet tyto akcie, když trend je silně klesající. A pokud svoji akcii hodně milujete, věříte jí, že za několik let se jí podaří nastartovat k růstu, a nechcete ji prodat, tak si můžete říct, že teď ji sice prodáte se ztrátou, ale za pár týdnů si ji budete moct koupit levněji. Příkladů je hodně, např. akcie Meta, AMD nebo Nvidia.

Taktéž zlato ani kryptoměny nečeká dobré období. Cena zlata stoupá v opačném cyklu, tedy když centrální banky svoje úrokové sazby snižují. Zlato bude velmi zajímavá příležitost ve chvíli, kdy Fed bude mluvit o změně cyklu. V současné době kryptoměny, a zejména bitcoin, fungují jako dobrý indikátor chuti riskovat. Pokud cena bitcoinu roste, na trzích přibývá investorů, kteří chtějí kupovat. Platí to i opačně, že bitcoin začne padat velmi rychle, když kupci nechtějí riskovat. Tak co tedy kupovat při měkkém přistání?

Samozřejmě nejlepší je počkat si, jak to celé dopadne a jestli se povede. Za této konstelace se jeví jako odolné akcie akcie s vysokým power pricingem, tedy schopností přenášet zvýšené náklady na uživatele. Typickým příkladem je Buffettova oblíbená Coca Cola. Ta navíc splňuje kritérium, že vyplácí dividendu. Navíc i během hluboké krize se každý rád odmění plechovkou coly, která bude drahá, ale dostupná.

Horší to budou mít třeba strojírenské nebo stavební firmy, protože i přes jistou finanční solidnost, budou čelit problému vysokých nákladů, které nemohou přenést na svého klienta. Smlouvy o finální ceně jsou uzavřeny. Navíc na celou transakci často dohlížejí banky, které celý nákup úvěrovaly. Banky si pohlídají, že cena zůstane stejná.

Poslední možnost, jak celé situace využít, je nakoupit si kvalitní dividendové akcie, které chceme držet pro příští generaci. Samozřejmě při tomto nákupu je dobré kupovat firmy s velmi dlouhou historií, protože ty mají větší šanci a v minulosti už ukázaly, že dokážou zvládnout tak složité období jako například druhou světovou válku.

2. Změna inflačního cíle

Tato hypotéza se liší od té první v tom, že Fed nebude moct jít až do konce ve svém plánu na krocení inflace, i když i při posledním zvedání sazeb Jerome Powell znovu jasně definoval cíl dostat inflaci pod 2 %. Otázkou je, jestli Powell může svůj plán měkkého přistání dodržet. Stačí si jen vzpomenout, jak přesný byl odhad inflace v roce 2020 až 2021, kdy Powell neustále opakoval, že inflace je přechodná a že není potřeba nic dělat. Výroky Fedu se nemůžou brát jako absolutní zákon. Navíc sám Powell si nechává otevřené dveře, protože vždy upozorňuje na to, že musí jednat s ohledem na ekonomický vývoj.

Analytici z BlacRocku právě sází na změnu inflačního cíle. Za současné situace lze předpokládat, že inflace nespadne pod 2 %, ale bude se pohybovat mezi 3 až 5 %. Fed sice zvedáním sazeb může zahnat americkou ekonomiku do recese, ale co neovlivní přímo, je míra zadlužení amerického státu.

Pokud se budou chtít politici zadlužovat dál, tak inflace bude růst. V tom má náš guvernér Michl pravdu, že bez spolupráce politiků, kteří budou chtít dát do pořádku veřejné finance, bude těžké zastavit inflaci.

Ale analytici z BlacRocku jdou ještě dál a uvědomují si, že díky zelenému údělu a přechodu na jiné výrobní procesy energií státy budou silně investovat do infrastruktury a do nových technologií. Státní investice budou nutností, a proto se nedá očekávat, že by státy začaly šetřit.

Jak se připravit na změnu inflačního cíle?

Znovu platí to, co v prvním případě, dobrou volbou jsou firmy, které mají silný power pricing. Pokud se bude realizovat tento scénář, tak je možné, že akcie firem zabývající se přechodem k čistší energii a alternativním zdrojům, jako je vodík, budou velmi zajímavé. Jelikož se zdá, že americká ekonomika zvládne sazby na 4 %, tak americký dolar bude dlouhodobě silný. V tomto případě jsou zajímavé evropské firmy, které hodně exportují a mají podnikání v dolarech. Jednou z těchto firem, která má potenciál těžit ze silného dolaru je belgický výrobce piva Ab Inbev anebo francouzské luxusní firmy jako L´Oréalnebo Hermes.

Možná vás to překvapí, ale Turecko našlo svoji cestu. Turecko se při inflaci 80 % rozhodlo jít proti ekonomickým poučkám. Normálně by se dalo čekat, že turecká centrální banka bude své sazby zvedat, aby porazila inflaci. Turecký prezident Erdogan však rozhodl jinak. Nesmí se sazby zvyšovat, ale naopak snižovat. Turecko snížilo za poslední měsíce svoji sazbu z 19 % na 12 %.

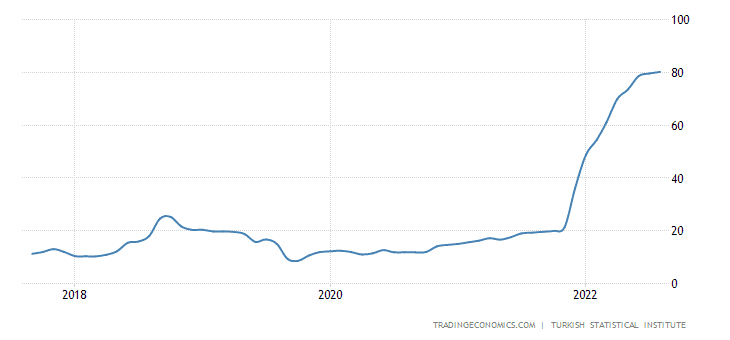

Zdroj: tradingeconomics.com

Vývoj turecké inflace za posledních 5 let

Inflace vzrostla a samozřejmě turecké lira se propadla, ale turecké HDP rostlo. Jinak řečeno za cenu velké inflace a nízkých sazeb Erdogan zachraňuje ekonomickou strukturu. Díky znehodnocení turecké liry se turecký export stal velmi kompetitivní a zároveň Turci musí konzumovat lokální zboží, protože dovážené produkty se pro ně staly velmi drahé.

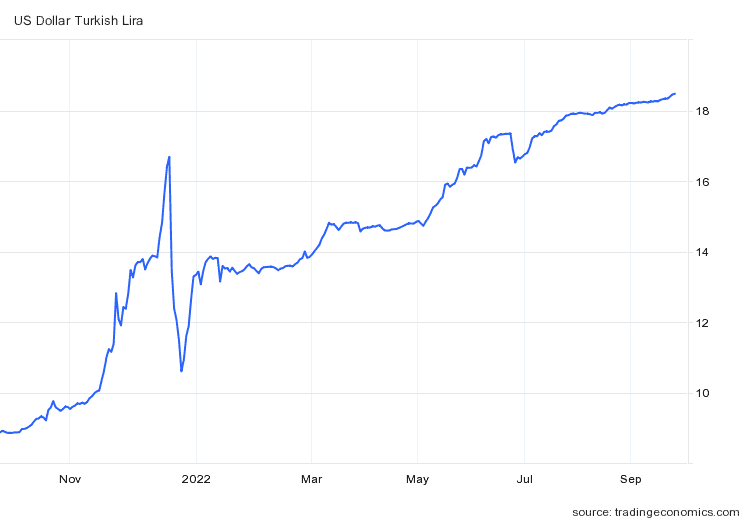

Zdroj: tradingeconomics.com

Vývoj turecké liry vůči dolaru za poslední rok

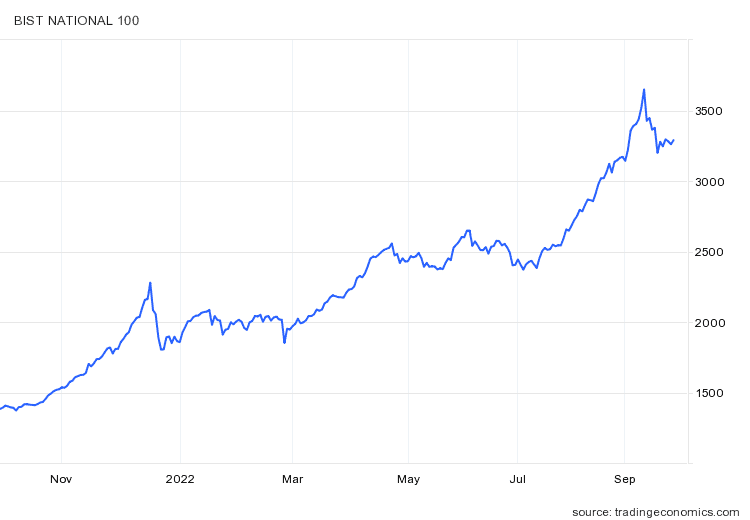

Co je s podivem, tak index turecké burzy roste i přes tak silnou inflaci. Důvodem je fenomén, který se nazývá útěk před hotovostí. Právě v době vysoké inflace se vám absolutně nevyplatí držet hotovost. V tom případě roste poptávka po všech finančních aktivech od akcií přes zlato po kryptoměny. Vše je lepší než hotovost.

Zdroj: tradingeconomics.com

Vývoj tureckého indexu BIST 100

Tento scénář se zdá být nepravděpodobný v USA, ale i tak vidíme, že inflace neklesá nějak rychle. Možná dojdeme do bodu, kdy centrální bankéři rezignují na boj s inflací a začnou po vzoru Turecka zvedat sazby. Trochu vzdáleně ČNB má nakročeno k tureckému scénáři. Pokud inflace nezačne razantně klesat, sazby neporostou a ČNB budou klesat silný tempem devizové rezervy, můžeme se vydat tureckou cestou.

Jak se připravit na turecký scénář?

Odpověď je jednoduchá, kupovat všechna finanční aktiva. Právě turecký scénář dává smysl k nákupu všech aktiv, protože nás čeká obdobný růst jak na turecké burze.

4. Asijská cesta

Ještě úplně jinou možnost nabízí asijské státy s výjimkou Japonska. Japonsko je totiž země, kde se nulové sazby staly naprostou ekonomickou samozřejmostí. Až zvedne Japonsko svoje úrokové sazby, bude to opravdu znamenat konec levných peněz. Sice roste tlak na japonskou centrální banku, protože kurz jenu se propadá vůči dolaru, ale na druhou stranu Japonsko a spousta dalších asijských zemí mají do teď velmi nízkou inflaci.

Zdroj: tradingseconomics.com

Vývoj japonské inflace

Země, jako Čína nebo Indie, fungovaly dlouho v režimu pozitivních úrokových sazeb. Například v Indii, když chtěli podpořit indickou ekonomiku, tak sazby klesly nejméně na 4 %. Indická ekonomika byla dlouho zvyklá fungovat v režimu úrokových sazeb okolo 7 až 8 %. Indická inflace je nyní 6,7 %, což je v podstatě běžná hodnota. To je další plus Indie, západní svět byl zvyklý na nízkou inflaci.

Dlouhá léta se centrální bankéři trápili, že inflace je dost nízko. Současná inflace je pro západní svět novinkou, pro zemi jako Indie normální stav.

Obdobná situace platí v Číně. S tím rozdílem, že Čína měla ambice, aby se juan stal mezinárodním platidlem. K tomu mu měla dopomoci monetární politika inspirovaná německou markou. Juan měl být symbolem stability v Asii. To byl důvod, proč si Čína budovala pozici měny s reálným výnosem. Úrokové sazby byly vyšší než inflace. Dlouho čínská ekonomika fungovala v režimu 5% úrokových sazeb.

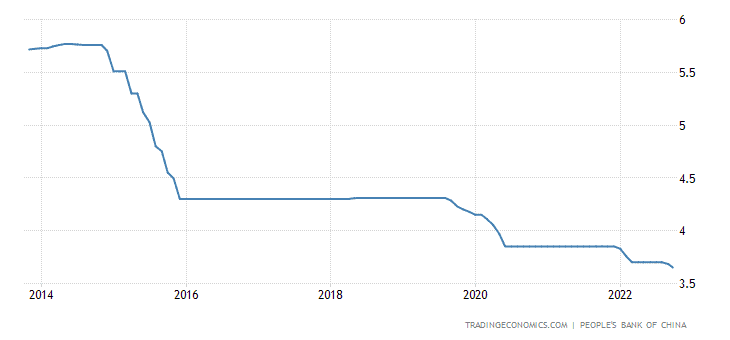

Zdroj: tradingeconomics.com

Vývoj čínských úrokových sazeb za posledních 10 let

Nyní díky covidu i nemovitostní bublině se snaží svoji domácí ekonomiku stimulovat a mírně snižuje svoje sazby. Ty v současnosti dosahují 3,65 %. Avšak čínská inflace je záporná – 0,1 %. Deflace v Číně je způsobena velmi tvrdými lockdowny, které omezují lidi v nakupování, a tak drží inflaci při zemi. Čína má tedy pořád reálné úrokové sazby kladné. Čínská centrální banka tak naplňuje cíl, který si nyní vytyčil americký Fed. Z tohoto pohledu je Čína před Amerikou.

Jak se připravit na asijskou cestu?

Z pohledu monetární ekonomiky asijské měny jsou řízeny lépe než ty západní. Nakupovat čínské akcie má však v současnosti svoje rizika.

Jednak Čína může být velmi oslabena prasknutím bubliny na čínském nemovitostním trhu, a následně jelikož má velmi blízko k Rusku, tak kdykoliv může eskalovat napětí mezi Čínou a USA.

Ekonomická válka mezi těmito dvěma hegemony je v plném proudu. Čínský akciový trh je jedním z mnoha kolbišť. Při stupňování napětí se můžeme velmi brzo dostat do situace, kdy čínské akcie budou staženy z americké burzy, což by pro většinu českých investorů, kteří je nakupují tam, znamenalo značnou ztrátu. Obchodování na čínské burze je pro českého investora daleko komplikovanější a dražší.

Třetí důvod, proč neinvestovat do Číny, je klesající demografie. A to je zase důvod, proč indické akcie mají značný potenciál. Indie zažívá demografickou explozi, kdy mladí lidé táhnou domácí spotřebu. Indie má také obrovský potenciál, který se již dnes projevuje v IT oblasti. Indické akcie tak mohou být velmi zajímavé pro dlouhodobého investora, který věští monetární problémy Evropy. Indie je velmi daleko, aby na ni případný rozpad eura měl vliv.

Maďarské úsilí porazit inflaci

Na konci zmiňme ještě jednu možnost řešení, a tou je maďarská cesta. Maďarsko se nebojí a zvedá sazby. Ty nyní dosahují 11,75 %. Srpnová inflace teď povyskočila na 15,6 % z červencových 13,7 %. Pokud však Maďarská centrální banka neztratí odvahu, tak bude první ze západních zemí, kdy reálné úrokové sazby budou kladné. Maďarsko tak může ukázat, že velmi vysoké a rychlé zvyšování sazeb byl dobrý boj s inflací.

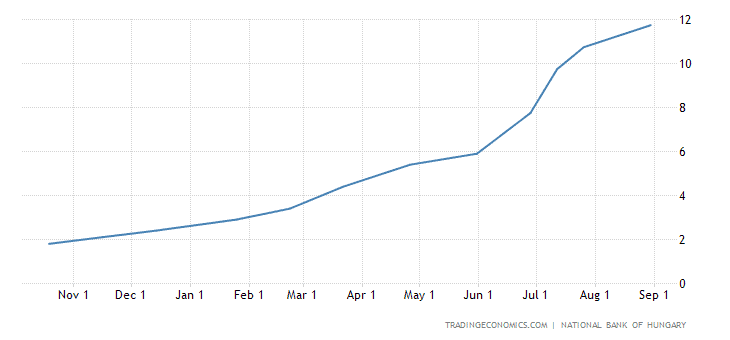

Zdroj: tradingeconomics.com

Vývoj úrokových sazeb v Maďarsku za poslední rok

Maďarsko má nízkou nezaměstnanost, a tak si může dovolit sazby zvedat. Upřímně řečeno se ještě nějak zásadně vliv tak vysokých úrokových sazeb neprojevil. Maďarsko má tu výhodu, že zvedání sazeb nijak zvlášť neovlivňuje akciové trhy. Maďarská burza je relativně malá a i její výrazný pokles by prakticky neměl vliv na dění ve ekonomickém světě. Stejně tak kurz forintu je důležitý jen pro Maďarsko. Pokud však Maďarům jejich sázka na zvedání sazeb vyjde, budeme moci jen litovat, že předchozí guvernér Rusnok skončil v čele bankovní rady.

Jak se připravit na maďarský scénář?

Investor moc možností nemá. Burza v Budapešti je malá. Navíc Orbán chce zdaňovat banky a pojišťovny. Na maďarské burze se obchodují akcie MOLu, které mohou být zajímavé. Maďarsko, které má přístup k levné ruské ropě, tak na jejím prodeji značně zbohatne. Benzínky MOL se nachází i mimo Maďarsko. Akcie MOLu se nyní obchodují v blízkosti ročních minim.

Vzhledem k tomu, že tato akcie vyplácí velmi slušnou dividendu a neváhá vyplácet i bonusové dividendy, tak si jistě své kupce najde.

Závěr: Boj s inflací nebude jednoduchý

Naše čtyři plus jeden scénář nemá za cíl navrhnout pět možných a jedinečných řešení problémů. Ani jeden scénář nevyjde na 100 %. Boj s inflací bude probíhat dlouhodobě a je možné, že si projdeme více scénáři dohromady. Jeden z možných sledů událostí může být odhodlání Fedu udělat vše pro měkké přistání. To se však nepovede. Inflační cíl se následně zvedne. Ale i to nepovede k tomu, že inflace bude padat. Navíc ekonomika bude dušena vysokými sazbami, a tak nezbude nic jiného než sazby opět zvýšit. A tak pořád dokola.

Pořadí může být jiné. Nezapomeňme, že inflace je jak zubní pasta. Lze ji velmi snadno vymáčknout, ale dovnitř se vrací velmi špatně. Inflace tu bude s námi delší čas. A investor by ji neměl podceňovat.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatného. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.